2026年该买房还是存钱 理性决策适配需求

2026年该买房还是存钱 理性决策适配需求!2026年作为“十五五”规划开局之年,中国房地产市场正经历历史性重构。现房销售制度全面推进、限购松绑与信贷红利叠加、市场分化达到新高度。面对“存钱保安全”与“买房抓机遇”的两难选择,无数家庭陷入纠结。业内人士指出,这一决策的核心在于读懂政策逻辑、市场规律与自身需求的匹配度。2026年的楼市不再是“全民炒房”或“全民看空”的单边市场,而是“精准择房者赢,盲目跟风者亏”的结构性时代。

2026年楼市最核心的变化是现房销售制度全面落地,这项改革终结了延续二十余年的预售制,从根源上重塑了市场规则。“所见即所得”的现房销售让购房风险大幅降低,800万套烂尾楼的惨痛记忆正在被制度性修复。对购房者而言,这意味着买房从“赌预期”变成“买现实”,房屋的消费属性全面回归,投机属性加速退潮。

同时,政策红利进入集中释放期,显著降低购房成本。例如,四川遂宁、合肥等城市对刚需新房给予最高2万元补贴,武汉三孩家庭补贴达12万元。税费减免力度空前,140平米以下住房契税统一降至1%,苏州工业园区推出契税全额返还政策。信贷政策更是“降息+提额”组合出击,首套房公积金利率降至2.6%的历史低位,商贷利率普遍在3.5%-4%区间,武汉、益阳等城市对多孩家庭的公积金贷款额度最高提至104万,首付比例低至15%。这些政策形成合力,使2026年成为近十年购房成本最低的窗口期之一。

但政策释放的信号并非“鼓励全民买房”,而是“支持合理住房需求”。北上深等核心城市限购边际放松,但核心区仍保持政策定力;土地指标跨区域交易、房屋养老金等长效机制同步推进,显示政策导向是“稳市场而非炒市场”。这种“短稳长改”的双轨逻辑决定了2026年的买房机遇只属于刚需和改善群体,投机购房仍将面临高风险。

市场分化是2026年必须正视的问题。中指研究院数据显示,2025年前10月重点30城二手房成交占比已接近65%,一线城市二手房同比增长10%,而部分三四线城市新房去化周期超36个月,甚至出现总价5万元的“葱价房”。业内普遍预测,80%的普通房产将回归居住本质,价格稳中有降;只有20%的优质资产能实现保值增值。

优质资产的核心判断标准包括城市赛道、区位价值和产品力。人口持续流入、有六大产业导入的一线及强二线城市远比缺乏产业支撑的三四线城市更具韧性。城市核心区或配套成熟的近郊板块优于规划落空的远郊新城,北京金融街、上海陆家嘴等核心区域房产已成为抵御通胀的“硬通货”。符合第四代新国标的绿色智能住宅、装配式建筑项目将凭借品质优势获得溢价空间,而户型老旧、配套滞后的“老破小”流动性将持续恶化。

对于存钱派来说,市场分化意味着“持币观望”并非被动选择。瑞银预测,2026年缺乏人口支撑的三四线城市房价可能再跌10%,弱二线城市非核心区房价或下行3%-8%。如果盲目买入这类房产,不仅可能面临“卖不掉、租不出”的困境,还会占用家庭流动性,错失其他投资机会。持有现金或低风险理财虽面临通胀压力,但能保持决策灵活性,等待更清晰的市场信号。

业内人士强调,2026年的“存钱还是买房”本质上是“风险承受能力”与“需求匹配度”的测试。结合政策导向与市场规律,不同群体的决策路径已十分清晰。暂无明确居住需求的投机者、资金实力薄弱收入不稳定者以及瞄准三四线城市远郊或资源型城市的购房者建议优先存钱。刚需群体尤其是有结婚、育儿、落户需求的年轻人,以及改善型需求者可果断买房。买房群体还需把握三大实操原则:精准对接政策红利、优先选择央国企或资金稳定的开发商、贷款时优先使用公积金。

站在2026年的时间节点回望,房地产的黄金投机时代早已结束,但居住需求的刚性属性与优质资产的保值属性依然存在。现房销售制度筑牢了市场“安全垫”,政策红利打开了成本“窗口期”,市场分化筛选出真正的“优质资产”。对普通家庭而言,决策的核心逻辑其实很简单:如果是刚需或改善且资金实力充足、能锁定优质资产,2026年是值得把握的买房机遇;如果是投机需求、资金有限或瞄准弱线城市非核心资产,存钱观望是更稳妥的选择。理性决策、适配自身需求,才是穿越市场波动的核心密码。

避孕药品和用具明年起征收增值税 市场将迎来变化

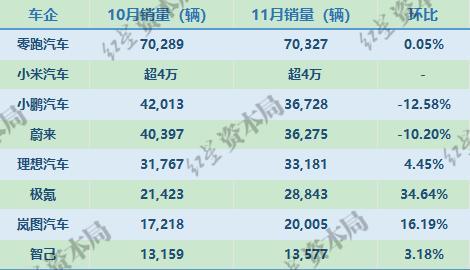

11月小米汽车交付破4万 连续三月超4万

NBA公布东西部周最佳球员 东契奇布伦森当选

专家:核心争议搁置 美俄乌博弈升级 乌代表团赴美争取主动

台防务部门承认是美方替其规划军购 被牵着走

突发特讯!面对日方在台湾问题上反复横跳,中国外交部痛斥日方“口头上搪塞敷衍!

《疯狂动物城2》爆火背后 经典IP再现辉煌

11月小米汽车交付破4万 连续三月超4万

兰州大学博士后可直升“青年教授” 创新制度破解人才困境

酒吧招服务员月薪50万?负责人回应 高薪引热议

父兄杀男友印度女子和尸体结婚 悲剧恋情引发关注!

网传包装玉米是僵尸玉米?假 谣言引发“玉米惊魂”

特朗普为何执意打击委内瑞拉!

避孕药品和用具明年起征收增值税 市场将迎来变化

在大是大非问题上日本不要妄想蒙混过关 正视历史与承诺

NBA公布东西部周最佳球员 东契奇布伦森当选

俄乌停火意愿与各方立场博弈 复杂局势下的多方博弈

美智库:歼-35冲击中东军火格局 打破美国垄断

专家:乌克兰一场偷袭将两国拉下水 油轮遇袭冲击俄运输

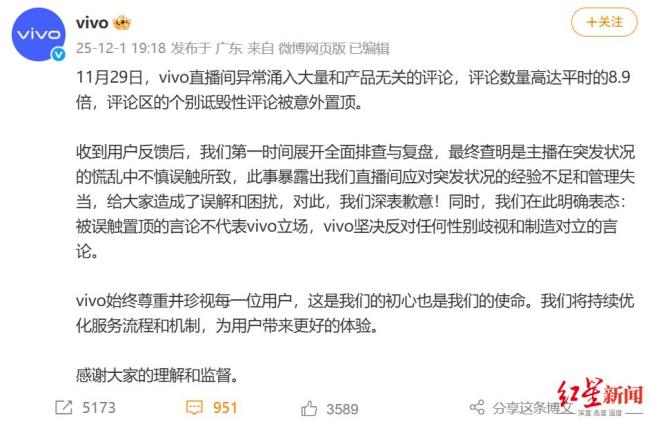

vivo回应直播间风波 管理失当致歉

马克龙访华有哪3个主要看点 经济合作与安全议题备受关注

俄军夺取红军城普京视察前线 胜利的象征性认证

男子取170万现金被抢致重伤左眼失明 银行安保引争议

专家建议不要用冲绳称呼琉球群岛 引发国际关注

特朗普要求马杜罗下台意味着什么 美委紧张局势升级

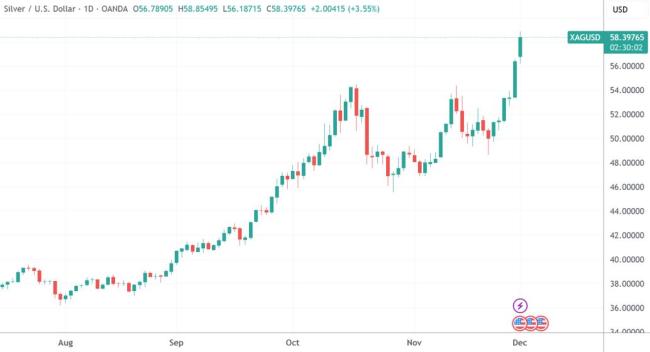

黄金突破6周高点 白银领涨创新高

美方代表团访俄有哪些情况值得关注 外交棋局上的“闪电行动”

北海道今年猎杀超960头熊 处理设施不堪重负

考完国考一周再考省考 编制梦驱使

中方再次致函联合国批驳日方 坚决反对无理狡辩

新疆喀什地区禁止冬灌系谣言 官方辟谣澄清事实!

曝美国私下建议马杜罗离开委内瑞拉 通话威胁动武

日本拟明年采购新型反登陆导弹 提前曝光引发关注

高市早苗对华反击很猛,联合国都管不了,我国头号帮手已做好准备

世界抽象机器人大赏 各国机器人表现引热议

相关新闻

2026年购房逻辑变了吗?4大信号释放,买房逻辑彻底改变

2025-11-25 17:45:412026年购房逻辑变了吗2025该买房了吗 市场分化下的理性选择

在纷繁复杂的房地产市场中,无数家庭面临着艰难的选择。随着2025年房地产市场的持续调整,买房还是卖房成为许多人心中的疑问。有人焦虑房价上涨错失购房良机,有人担忧房价下跌资产缩水

2025-08-28 11:36:282025该买房了吗预计金价未来走势分析!2026年黄金会涨还是会跌?

2025-09-23 11:36:11预计金价未来走势分析建议大家不要过度存钱!打破存钱迷思,解锁生活与财富平衡密码

2025-08-26 16:29:25建议大家不要过度存钱租房新规后买房好还是租房好 租赁市场迎来大变革

2025-08-08 10:18:41租房新规后买房好还是租房好吴晓波:如果房价跌一半,大家都扛不住,没有买房的人还是不敢买

吴晓波:如果房价跌一半,大家都扛不住,没有买房的人还是不敢买。...

2025-06-30 15:35:19吴晓波:如果房价跌一半