央行国债买卖:国际经验与中国现实!(2)

2.2应对第二次世界大战

在20世纪40年代,美联储为满足战争时期的财政融资需求,遵循钉住国债名义利率的操作原则,财政政策的优先级远高于货币政策。

受到罗斯福新政等影响,美国政府的债务赤字大幅提升,国债管理对经济运行的影响也进一步强化。1941年,为实现降低战时的债务压力,美国财政部的方案为:大量注入准备金,压低短期利率,再传导至收益率曲线的长端;而美联储的方案为:通过购买长期国债抑制长端利率,同时应允许短端利率小幅上升以对抗短期通胀(Carlson and Wheelock,2016)。最终,双方在1942年3月达成协议,将短期利率上限钉住0.375%的较高水平,同时钉住其他中长期期限的国债利率。

在1942-1945年的二战期间,美联储配合财政部发债计划,大幅购买短期国债以稳定短期利率;在长端利率方面,由于2.5%的上限与市场均衡水平相近,美联储并未操作长期国债。自1941年末至1945年末,美国国债总额由580亿美元提高至2760亿美元;在同期,短期国债占美联储总资产的比值由接近0%大幅升至28.5%。此阶段的另一重要现象是美联储行为与国债投资者之间的博弈:由于收益率曲线被利率上限钉住,“ride-the-curve strategy”在投资者间盛行,加剧了对于短期国债的抛售,因此美联储也被迫大量购入以平抑利率波动(Garbade,2020)。

直至战争结束后的1947年7月,财政部才同意取消短期国债的利率上限。而由于短期利率市场化但长期利率上限仍被钉住,市场投资者自1947年底起开始抛售长债,美联储则被迫大量购入,以稳定长端利率(Garbade,2020;加贝德,2024)。仅在1948年,美联储便将长期国债(Bonds)持有量提升80亿美元,同时短期国债(Bills)头寸减少60亿美元。根据美联储资产负债表的历史数据,美联储持有长期国债的比例迎来明显上升,持有量占总资产的比值从1947年11月底的2.0%提升至1950年6月底的14.3%,而短期国债的比例则相应下降。

随着二战后经济走向复苏,长期利率上限逐渐成为遏制通胀的主要掣肘,倒逼财政部与美联储重新讨论财政与货币政策如何协调配合。1951年3月签署的“财政部-美联储”协议(1951 Treasury-Fed Accord)标志着美联储的货币政策独立性取得突破,不再承担战时对国债名义利率的维持义务。该协议的核心目标为“通过债务管理与货币政策,确保国债按照政府需求成功发行”,体现出财政与货币当局的配合导向。同年4月,双方协商取消了2.5%的长期利率上限,国债长期利率也随之迅速突破该数值。

作为小结,在二战与战后初期,美联储为配合财政部的发债计划与国债利率上限规定,通过大量买卖国债平抑收益率曲线波动。但随着战后经济快速复苏,美联储的独立性逐渐确立,不再以配合战时债务融资作为公开市场操作的唯一纲领,以国债操作为切入点,美国财政政策与货币政策的协调进入新阶段。

王某辱骂烈士遗孀被处罚 网络暴力受严惩

律师解读认养东北虎被隐瞒死讯 园方行为引发信任危机

万机齐飞大场面这是有多震撼!

俄乌会走向朝鲜战争式停火吗 历史的回响

律师解读认养东北虎被隐瞒死讯 园方行为引发信任危机

外交部短短4字回怼日方 释放三个信号 主权坚定执法常态

小伙出差时抽中大奖 公司要求上交 奖品归属引发热议

中国科学家突破金属材料强度极限 刷新钛合金疲劳强度纪录

专家:日本自卫队长期觊觎台海 加强西南诸岛军力部署

男子在民房内私制氢气球获刑6个月 危险作业罪成立

大学生淘到侍女俑主动捐给博物馆!

日本多地爆发抗议 民众反对军备扩张

四川舰可成为“无人机航母” 电磁弹射显威力

当心这种藏在衣柜里的“隐形刺客” 秋冬换季高发疾病

高市早苗闹剧让日本经济中“回旋镖” 加剧市场震荡

广州车展豪车缺席 华为“含量"提升 新能源转型加速

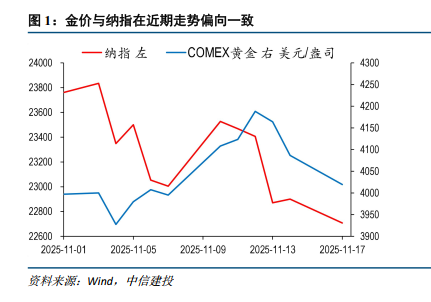

金价与纳指同涨同跌怎么看 复苏预期下的联储紧缩担忧

日本该认清现实了!美国连夜从日本撤走“破铜烂铁”

日本民众高喊停止军国主义!抗议美军基地建设

王某辱骂烈士遗孀被处罚 网络暴力受严惩

无人军团出击 抢滩登陆演练现场披露 超燃作战新飞跃

“天宫空间站”亮相香港 展览展示航天成就

大V:福建舰13天干成的事福特号花1年 刷新训练速度纪录

专家:日本加强军力部署长期觊觎台海 构建“不沉航母”群

万机齐飞大场面这是有多震撼!

热搜:日本民众高喊停止军国主义 抗议美军暴行与军备扩张

泽连斯基收到美和平计划草案 乌美共识推进和平进程

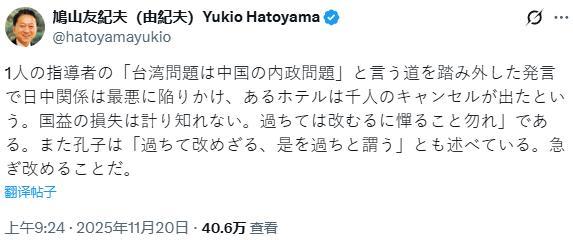

鸠山由纪夫引用孔子言论批评高市 呼吁纠正涉台错误

高市早苗,“昏招连出” 引发多国强烈反弹

赖清德是彻头彻尾的民族败类 媚日谋“独”自取灭亡

铜牌结束职业生涯 老将艾雨南告别赛场 不舍与荣耀

五角大楼的稀土棋局为何落在沙特 美沙联手布局

美国对中日关系持谨慎态度 避免卷入冲突

特朗普:民主党的麻烦比共和党大得多 爱泼斯坦文件或将公开

五角大楼稀土棋局为何落在沙特 美沙合作探矿

相关新闻

央行重启国债买卖 释放稳增长信号

自年初暂停的公开市场国债买卖操作在10月已恢复。11月4日,中国人民银行公布2025年10月各项工具流动性投放情况显示,人民银行10月恢复公开市场国债买卖,当月净投放200亿元

2025-11-05 09:20:21央行重启国债买卖央行恢复公开市场国债买卖 释放稳增长信号

11月4日,中国人民银行发布了2025年10月中央银行各项工具流动性投放情况。数据显示,公开市场国债买卖净投放了200亿元,这标志着自今年1月起暂停的国债买卖操作已恢复

2025-11-06 08:40:02央行恢复公开市场国债买卖央行国债买卖操作重启升温 市场期待政策信号

继去年8月至12月连续5个月净买入国债释放万亿流动性后,中国人民银行自2025年1月起暂停的“国债买卖操作”何时重启,持续引发关注

2025-09-05 09:12:43央行国债买卖操作重启升温央行重启国债买卖能否修复行情 债市波动成主因

A股上市银行2025年三季报披露完毕,营收增长普遍承压,非息收入同比下滑成为突出特征。截至三季度末,42家A股上市银行中,24家非息收入同比负增长,8家投资净收益同比下滑

2025-11-05 00:00:02央行重启国债买卖能否修复行情央行恢复暂停近10个月的国债买卖操作 释放流动性信号

2025-11-04 23:00:03央行恢复暂停近10个月的国债买卖操作央行将恢复公开市场国债买卖操作 债市运行良好

在2025金融街论坛年会开幕式上,中国人民银行行长潘功胜表示,去年人民银行落实中央金融工作会议部署,在二级市场开始国债买卖操作

2025-10-27 17:38:44央行将恢复公开市场国债买卖操作