为什么美股或许需要一场持久熊市?

为什么美股或许需要一场持久而彻底的熊市?这不是在呼吁灾难,也不是否定创新与企业活力,而是对一个被长期上涨与超额流动性塑形的市场结构进行体检与校准。在过去约16年里,美股的下跌大多短促而浅:2011年的欧债风波、2015—2016年的全球增长担忧、2018年四季度的“鲍威尔转向”前夜、2020年疫情暴跌、2022年的加息压估值——每一次看似“凶猛”,但都很快被流动性与政策预期所覆盖。这种“快速止痛”塑造了危险的过度乐观:投资者相信任何回撤都会被政策托起,相信估值可以无约束扩张,相信头部公司永远增长、永远有护城河。这正是需要一场持久而彻底熊市的逻辑起点——让价格回到风险之上,让预期回到现实之中。

一、16年长牛如何塑形市场:数据与结构的双重强化

从2009年触底到2021年,标普500的年化回报约在14%上下,远超长期历史平均约9%—10%。疫情后,美股在史无前例的货币与财政刺激下,只用了33个交易日就从高位跌至低点,随后不到半年便收复失地。2022年虽然录得约25%的峰谷回撤,却在2023—2024年以“AI叙事+头部盈利”重新驱动行情。

这段长牛不仅是价格上涨,更是市场结构的重塑:

关闭

为什么建议跟暧昧对象去看脱口秀 笑点一致更默契

为什么建议跟暧昧对象去看脱口秀2025-11-19 14:39:28

日本大火持续超12小时 170栋建筑成焦土

日本大火持续超12小时2025-11-19 14:38:58

为何金价出现大逆转 美联储预期影响消退

为何金价出现大逆转2025-11-19 14:37:22

蓬佩奥受聘乌军火商 入职乌克兰军火商

蓬佩奥受聘乌军火商2025-11-19 13:58:26

雷军回应小米汽车质疑 澄清断章取义言论

雷军回应小米汽车质疑2025-11-19 14:22:48

马斯克核心团队为何集体离职 战略转向引发人才流失

马斯克核心团队为何集体离职2025-11-19 14:00:42

人口不到16万!第82库拉索历史首进世界杯,如夺冠般疯狂庆祝 刷新两项世界杯纪录

人口不到16万,第82库拉索历史首进世界杯,如夺冠般疯狂庆祝2025-11-19 14:32:08

为何说中国还需要航母 为何中国仍离不开航母?

为何说中国还需要航母2025-11-19 13:56:25

马斯克和特朗普“破镜重圆”了吗 白宫晚宴显亲密

马斯克和特朗普破镜重圆了吗2025-11-19 14:24:45

为什么建议跟暧昧对象去看脱口秀 笑点一致更默契

为什么建议跟暧昧对象去看脱口秀2025-11-19 14:39:28

美媒提问“谋杀记者马舒吉”的指控,让王储难堪,遭特朗普怒斥:他什么都不知道!

美媒提问“谋杀记者马舒吉”的指控,让王储难堪,遭特朗普怒斥:他什么都不知道!2025-11-19 14:02:20

国台办批民进党甘当美军火商提款机 警告“倚美谋独”自取灭亡

国台办批民进党甘当美军火商提款机2025-11-19 14:10:09

36岁辅警陈霖不幸去世 器官全捐了 爱的接力

36岁辅警陈霖不幸去世器官全捐了2025-11-19 14:31:26

霍震寰:背靠祖国是香港的底气,联通世界是大湾区的共同使命

霍震寰:背靠祖国是香港的底气2025-11-19 14:30:02

矢野浩二发文中国让他重新认识家 感恩与支持

矢野浩二发文中国让他重新认识家2025-11-19 13:57:07

国安近年来破获一批日本间谍案

国安近年来破获一批日本间谍案2025-11-19 14:00:20

日本一架小型飞机坠毁致3死 目前警方仍在对事故原因展开调查

日本一架小型飞机坠毁致3死2025-11-19 14:07:43

日本扬言实战化部署进攻性武器 日本首次公布保命装备打击效果照片

日本扬言实战化部署进攻性武器2025-11-19 13:58:49

学者:泽连斯基难以挽回败局 乌克兰面临多线危机

学者,泽连斯基难以挽回败局2025-11-19 14:08:14

为何金价出现大逆转 美联储预期影响消退

为何金价出现大逆转2025-11-19 14:37:22

欧尔班不支持对乌再输血有何现实考量 再度“唱反调”,他究竟盘算着什么?

欧尔班不支持对乌再输血有何现实考量2025-11-19 14:04:30

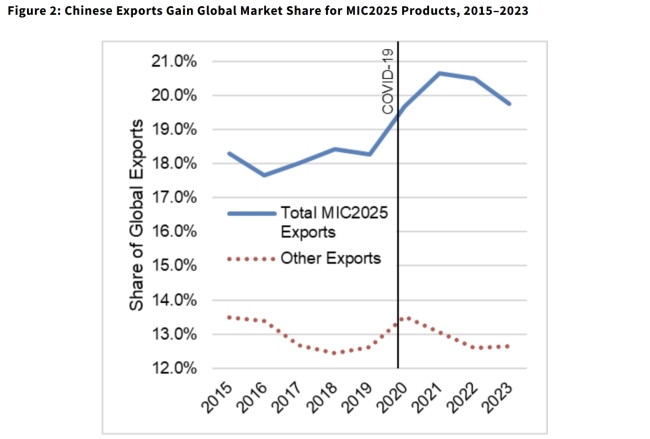

美国会报告扭捏承认:10年,12个关键领域,中国真成了制造业强国

美国会报告扭捏承认,10年,12个关键领域,中国真成了2025-11-19 14:35:37

福建舰山东舰联袂出海准备剑指何方 双航母震撼亮相南海

福建舰山东舰联袂出海准备剑指何方2025-11-19 14:13:13

日本网民让高市早苗道歉 涉台言论引众怒

日本网民让高市早苗道歉2025-11-19 14:35:09

中方称日本根本没有资格要求入常 历史罪行未被正视

中方称日本根本没有资格要求入常2025-11-19 14:06:08

日本大火持续超12小时 170栋建筑成焦土

日本大火持续超12小时2025-11-19 14:38:58

11月20日起 退休人员可领新补贴!北方取暖补贴等你来拿

11月20日起退休人员可领新补贴2025-11-19 14:25:27

美官员称想降低医保支出就别生病,让自己健康!

美官员称想降低医保支出就别生病2025-11-19 14:05:36

男子10天找5名美女陪玩骗吃骗喝 奇葩骗局揭秘

男子10天找5名美女陪玩骗吃骗喝2025-11-19 14:36:51

最新!福建舰开展入列后首次海上实兵训练 多型舰载机参训

最新,福建舰开展入列后首次海上实兵训练2025-11-19 14:33:43

民调显示特朗普的支持率跌至38% 处理生活成本不满

民调显示特朗普的支持率跌至38%2025-11-19 14:25:09

贾乃亮称卖假货不实到底谁在说谎 真相待官方调查

贾乃亮称卖假货不实到底谁在说谎2025-11-19 14:31:49

特朗普谈“美国湾”现迷惑发言:也许和麦当劳有关系

特朗普谈“美国湾”现迷惑发言2025-11-19 14:03:56

72岁文在寅卸任后当UP主 韩国首位前总统博主

72岁文在寅卸任后当UP主2025-11-19 14:33:11

鸿蒙HarmonyOS 6最新适配机型公布 多款设备迎来更新

鸿蒙HarmonyOS6最新适配机型公布2025-11-19 14:26:58

相关新闻

美股韧性背后:年轻一代散户“逢跌必买”,不知熊市为何物

一种新的投资范式正在重塑美股,其核心力量是一批“逢跌必买”的年轻散户投资者。他们凭借在市场下跌时逆势买入的坚定信念,为市场提供了意想不到的支撑。市场最新的动态印证了这一趋势

2025-08-13 08:53:04年轻一代散户逢跌必买为什么一场失利让这支国家队丧失了呼吸权?

2025-10-13 15:42:33为什么一场失利让这支国家队丧失了呼吸权?金价是否会重现最长熊市 专家称可能性不大

10月27日,国际金价跌破4000美元大关后,28日再次跌至3900美元以下。这一轮金价下跌引发了投资者的担忧,有人担心金价是否会重现上世纪80年代到末期的“最长熊市”

2025-10-29 08:55:36金价是否会重现最长熊市大摩:“美元熊市”才走到一半 长期下行风险未解

2025-09-10 15:00:27大摩一文读懂牛市思维和熊市思维的区别 情绪与基本面的博弈

近期A股市场行情火热,股民热情高涨,关于牛市中基本面分析的重要性引发了争议。有人认为在牛市里普涨行情显著,基本面不再关键;但也有人坚持无论牛熊,基本面都是投资决策的基石

2025-08-15 19:35:18一文读懂牛市思维和熊市思维的区别凛冬已至?比特币大跌!降息预期生变 熊市考验加剧

2025-11-18 12:29:39凛冬已至