黄金到底还能不能买 暴涨阶段已过,配置需谨慎

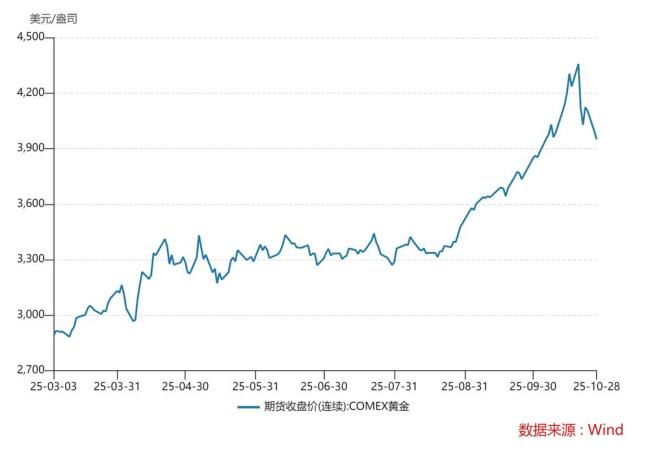

黄金价格在今年经历了显著波动。仅用了七个月,国际金价从3000美元/盎司飙升至4000美元/盎司。10月20日,COMEX黄金达到4398美元/盎司的历史峰值后,次日晚间重挫5.07%,随后继续下跌,至10月29日已跌破4000美元/盎司关口,八个交易日内回撤近10%。

市场看空的声音逐渐增多。根据CME Delta敞口数据,4000-3900美元区间累积了约5.2万手看跌期权卖盘。菲律宾央行货币委员会成员、前央行行长Benjamin Diokno近期表示,他们黄金持有量占比约为13%,高于亚洲多数国家的央行。Diokno认为理想的黄金储备比例应维持在8%-12%区间。这一表态被市场解读为潜在的减持信号,进一步强化了看空情绪。

黄金仍未见顶,但已过暴涨阶段。现在的黄金与其说是赚钱的工具,不如看作赔钱的保险。在现代信用货币体系中,美元之所以能成为全球结算货币,不仅依靠强大的军事与金融网络支撑,还因为它控制了能源定价权。只要全球买卖能源都用美元结算,石油美元就是这个体系的核心。1974年,美国与沙特等主要产油国签订协议,规定全球所有石油交易必须用美元结算,作为交换,美国提供军事保护和经济支持。从此,石油成了信用货币时代的“新锚”。

当能源成本可控、生产效率持续提升时,通胀难抬头,为美元体系的扩张提供了有利条件。如果经济高增长且通胀低,美元资产的回报率可以覆盖美元的放水速度,黄金自然会落寞。这也解释了一个现象:美联储资产负债表自2008年以来扩张了近9倍,而同期黄金价格仅上涨了4.6倍左右。反过来,当能源不再是共享的效率红利,而成为被各方武器化的战略资源时,这种靠稳定、低价的能源支撑美元扩张的体系开始松动,黄金作为零信用风险的资产,自然会吸引资金回流。

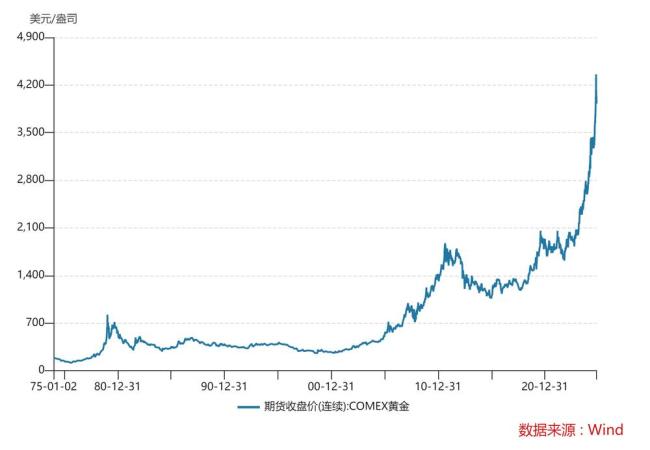

历史上金价涨幅最高的一次出现在1971年至1980年,期间金价从35美元/盎司上涨至850美元/盎司,累计上涨约24倍。这期间发生了三件大事:1971年布雷顿森林体系崩溃,美元与黄金脱钩;1973年第一次石油危机爆发,油价从每桶3美元暴涨至12美元;1979年伊朗革命引发第二次石油危机,油价再度飙升至40美元。此外,2001年至2011年,金价从255美元/盎司上涨至1921美元/盎司,期间涨幅高达650%。最近的一次则是2020年至2022年,新冠疫情导致供应链瘫痪,美联储两次降息并启动无限量QE,俄乌冲突引发欧洲能源危机,黄金再度成为系统性风险的避风港,金价从1500美元/盎司上行至2070美元/盎司。

黄金上涨的背后不仅是货币超发,更是能源与美元体系再平衡的结果。在过去几十年,全球化和技术进步不断创造“负熵”,新增产能、更高效率与财富累积。人们更愿意把钱投向企业与市场,而不是放在不产生利息的黄金身上。但一旦这条“负熵”供应链出现裂痕,例如能源价格失控、产能转移或技术脱钩等,新增产能和效率红利就会消失,系统从“负熵”转向“熵增”。只要这种熵增过程持续,也就是市场效率下降并引发通胀失控,黄金上涨就有支撑。现在来看,市场的无序还在持续。

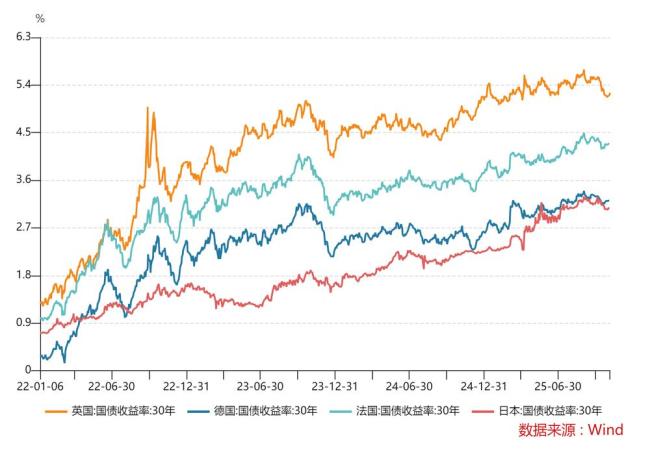

最直观的表现是财政赤字和货币扩张同比上升,国家信用正被一点点透支。疫情之后,各国财政陷入“越花越穷”的循环,政府支出难以收缩,债务滚动成为常态。美国财政赤字长期占GDP的6%以上,全年净发债规模预计突破2.2万亿美元。其他主要经济体也面临前所未有的财政压力,日本债务占GDP比例高达250%,欧元区整体财政赤字率达3.4%,连续四年超标。这种高债务状态很难扭转,因为在全球新一轮科技竞争中,各国都在强化财政支出以维持战略投入。中美两国尤其如此,AI已成为博弈的关键一环。中国明确了科技创新、新兴产业、新质生产力是未来实现“弯道超车”的关键突破口。美国也发布了《Winning the Race: America’s AI Action Plan》,将AI定位为核心竞争力,并提出加速数据中心、芯片制造及基础设施建设。

除此之外,资源与产业链重组也在推高成本。过去几十年,世界经济依赖高效的全球分工与稳定的能源供给,但现在这一模式正在被地缘政治摩擦、供应链脱钩和碳中和政策冲击,使得资源流动越来越不顺畅。地缘冲突将成为新常态,各国纷纷增加国防支出,囤积能源、粮食和稀有金属等。军费与战略库存挤占财政空间,政府更倾向用货币化手段筹资,结果就是实际利率下行,黄金的机会成本下降,其相对收益上升。在货币扩张不再创造财富,能源流动被政治化的情况下,黄金便能重新回到货币体系的中心,因为它是唯一在战争与信用危机中同时被接受、且不需要任何信用背书的实物资产。

黄金长期看涨的逻辑很清晰,但配置逻辑已经改变。过去黄金更多被视为投资工具,但当前的黄金只有一个配置逻辑,那就是对冲工具,尤其是对冲股市的风险。黄金ETF的年化收益率逐年上升,背后的驱动力包括央行逐步储备黄金、地缘冲突频发以及美联储政策转向。这些因素虽然仍然存在,但边际影响正在减弱。央行购金的趋势预计会延续,但购金节奏可能因金价处于历史高位而变得更加灵活。地缘政治的不确定性已成为新常态,但这会持续提供避险支撑。美联储货币政策宽松已被市场提前交易,降息利好效应的强度可能不如降息周期开启前后。

目前,黄金在投资组合中的角色应从“高收益资产”转换为“对冲工具”。股市波动时,黄金是手中的安全绳。普通人配置黄金的方式主要有实物金条、黄金ETF和积存金。随着黄金税收新政的出台,黄金ETF的优势显现出来。财政部和税务总局明确自2025年11月1日至2027年12月31日期间的黄金交易税收新规,非交易所渠道购买黄金实物将面临13%的增值税成本,而ETF属“金融商品”,继续免征增值税,加上本身流动性高、成本透明,其交易成本优势进一步放大。在投资策略上,建议投资者以低吸为主,避免追高。在变化莫测的市场里,黄金不是赚钱利器,而是守护财富的工具。

四川爆冷出局!浙江杀入全运男篮决赛 豪华阵容未能如愿

博物馆推出“蟑螂咖啡” 45元一杯 昆虫主题饮品走红网络

全球气候变化形势有多严峻 极端天气频发警钟长鸣

美媒:美对华作战软肋是后勤补给 美军后勤面临严峻挑战

曝长春亚泰资金链彻底断裂 财务危机致降级

银行取钱遭盘问 反诈不应加码误伤 规定之争引发热议

中印航母发展有何不同?

俄专家称中国正引领全球导弹防御革命 实操化超越理论

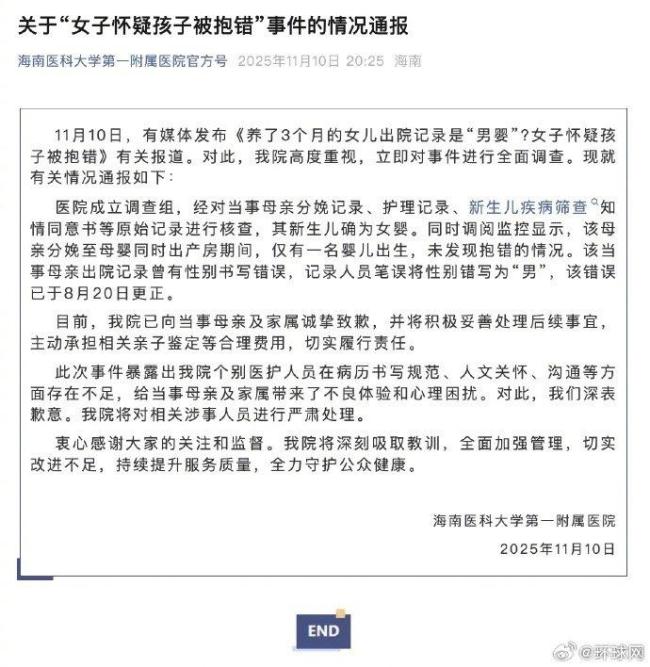

医院通报女子怀疑孩子被抱错 出院记录性别笔误已更正

福建舰有哪三大硬核绝活 电磁弹射引领未来海战

张雨霏女子100米蝶泳夺金 状态调整中检验自我

德军方为何威胁与俄开战!

福建舰刚服役,特朗普就吹嘘美军很强大,让中国不想发生冲突

为啥医院椅子有的密密麻麻带小孔 背后有讲究

“最丑建筑”铜钱大厦拍卖 无人报名 或迎二次挂拍

特朗普政治盟友曾公开反对特朗普观点 共和党议员“背后捅刀”

台行政机构负责人与蓝营民代互呛 议场唇枪舌战

四川爆冷出局!浙江杀入全运男篮决赛 豪华阵容未能如愿

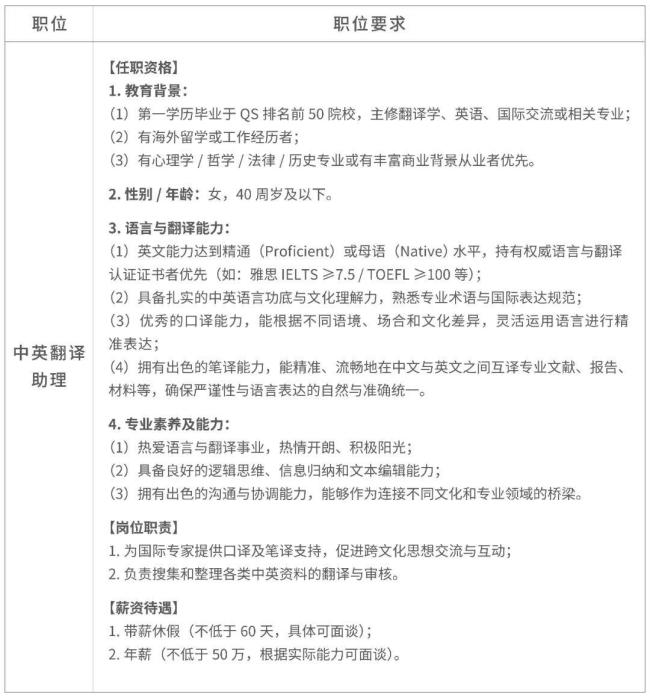

许昌胖东来发布招聘公告 寻中英翻译助理

A股收评:大盘高开低走,午后震荡加剧

波兰总统为何怒批乌克兰忘恩负义 盟友关系破裂背后

越南为何想斥巨资购买40架苏35战机?

特朗普回应高市早苗涉台错误言论 盟友非朋友

博物馆推出“蟑螂咖啡” 45元一杯 昆虫主题饮品走红网络

陈芋汐的“英雄主义” 逆境中的坚韧飞跃

空军微电影中曝光的无人机是啥型号 代号“玄龙”亮相

歼-20战机发射导弹气场拉满 歼20战机公开导弹发射画面

全球气候变化形势有多严峻 极端天气频发警钟长鸣

BBC两高层因拼接特朗普视频辞职 剪辑争议致辞职

梁靖崑爆冷止步32强 于何一晋级16强

演唱会效应 情绪价值驱动的狂欢经济

外交部回应欧盟或剔除华为中兴设备 敦促公平对待

跨境网赌大佬佘智江将被引渡回中国 网络赌博帝国覆灭

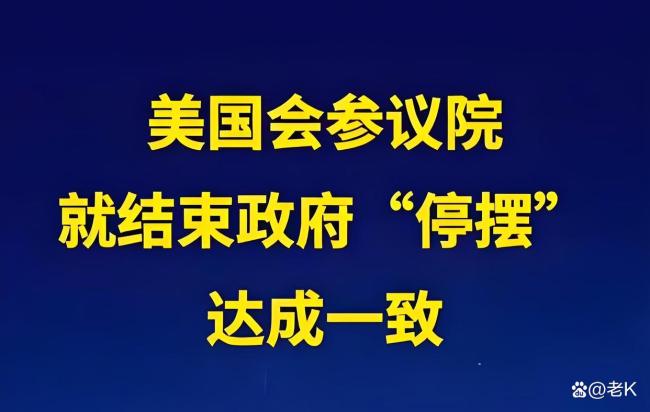

美参院同意结束政府关门里的两个细节 短期纾困与长期博弈并存

俄乌战争中的欧洲抉择!

相关新闻

黄金是否还能买?

2025-10-21 11:40:16黄金是否还能买黄金现在还能买吗?黄金当前的投资价值

2025-05-13 13:44:03黄金现在还能买吗?黄金下跌还能买吗 买在无人问津处

2025-05-23 11:20:26黄金下跌还能买吗投资?避险?普通人还能买黄金吗

2025-06-26 15:22:10普通人还能买黄金吗黄金持续创新高还能买吗 避险需求激增利好黄金

10月15日,现货黄金涨势不止,史上首次突破4200美元/盎司关口,日内涨逾1.4%。受国际金价影响,国内珠宝品牌如老庙、周大福、六福珠宝的足金饰品价格也进一步走高,涨至1235元/克

2025-10-17 11:10:56黄金持续创新高还能买吗黄金还能买吗 理性看待金价波动

世界黄金协会发布的2025年三季度《全球黄金需求趋势报告》显示,第三季度全球黄金需求总量(包含场外交易)达1313吨,需求总金额达1460亿美元,创下单季度黄金需求的最高纪录

2025-11-11 12:10:22黄金还能买吗