中国为何突然对澳矿“亮红牌” 定价权之争升级

2025年9月30日,中国矿产资源集团向全国主要钢厂和贸易商下发通知,要求立即暂停采购任何以美元计价的澳大利亚必和必拓铁矿石,包括新合约以及已从澳大利亚运出的船货。这一消息瞬间震动了全球大宗商品市场。

澳大利亚总理阿尔巴尼斯对此表示失望,但中方态度坚决。这场禁令实际上是中澳双方在新加坡进行的长协谈判破裂的结果。谈判中,澳方坚持将2025年长协价定为109.5美元/吨,较2024年上涨15%,而中方则希望采用与约80美元/吨现货价挂钩的季度定价。如果接受澳方方案,中国每年将多支付超过200亿美元的成本。

中国作为全球最大的铁矿石买家,采购量占全球海运贸易量的75%,但由于三个结构性困境,过去二十多年始终未能掌握定价权。首先,澳大利亚铁矿石品位高达62%-68%,且是露天矿,开采成本仅15美元/吨,而中国铁矿平均品位只有34.5%,地下开采成本超过100美元/吨。其次,国际铁矿石供应被巴西淡水河谷、澳大利亚力拓和必和必拓三大巨头垄断,控制着全球70%的海运矿量。此外,中国国内600多家钢铁企业长期各自为战,在谈判中处于不利地位。

2010年后,三大矿商放弃长期协议,转向以普氏指数为定价依据。普氏指数采用“收市估价机制”,仅凭少量现货交易就能影响全球价格。2025年6月,普氏指数为104.85美元/吨,而中国港口现货实际成交价仅93美元/吨,溢价高达12.7%。金融资本与矿业巨头深度绑定,通过抬高指数在期货市场杠杆获利,使得中国钢铁企业在产业链中的利润长期不足5%。

为了打破这一局面,中国从2022年开始布局。当年成立的中国矿产资源集团将国有钢企的铁矿石采购权统一收归旗下,形成年采购需求超10亿吨的“超级买家”。同年启动的“基石计划”目标到2025年通过国内增产、废钢利用和海外权益矿,将铁矿石自给率大幅提升。

非洲几内亚的芒杜铁矿成为破局关键,该矿探明资源量约44.1亿吨,平均品位达65%-67%,预计2025年底投产,2026年产能将达1.2亿吨,相当于中国年进口量的10%。同样由中国企业深度参与的刚果(布)和喀麦隆之间的姆巴拉姆-纳贝巴铁矿项目,总资源量超64.4亿吨,也计划年底投产,这些项目直接冲击了澳矿的品质垄断。

禁令出台后,必和必拓股价单日下跌3.4%,市值蒸发120亿澳元。澳元兑人民币汇率贬值0.8%,澳大利亚国库部紧急下调2025-2026财年GDP增速预期至2.1%。与此同时,巴西淡水河谷、澳大利亚力拓与中国谈妥人民币结算。全球第四大铁矿企业FMG不仅接受人民币结算,还向中国银行申请了142亿元人民币贷款扩大产能。

北京铁矿石交易中心推出“铁矿石港口现货价格指数”(北铁指数),聚焦青岛和曹妃甸61%品位铁矿石的人民币价格,直接挑战普氏指数。中国铁矿石进口总量在2025年1至5月同比下降6.0%,打破了连续增长态势。国内电炉炼钢比例从2020年的10%提升至2025年的22%,废钢利用量达3亿吨/年。

这场博弈正在改变全球矿业格局。力拓与中国宝武合作开发西澳项目,FMG推出“人民币-澳元双币种报价”。巴西40%对华铁矿石出口已改用人民币结算,俄罗斯能源贸易几乎全部采用人民币。招商轮船订购6艘40万吨级矿砂船专供巴西航线,使运费降低7美元/吨。

中国钢铁行业在短期阵痛后开始受益。若铁矿石价格下降10美元/吨,中国年进口11.5亿吨可节约超800亿元人民币。全国港口库存1.336亿吨加上多元化供应,保障了生产连续性。国内铁矿开发“基石计划”目标2025年产量达3.7亿吨,鞍钢西鞍山项目等直接受益。

这场定价权之战标志着全球大宗商品贸易规则开始重构。从分散采购到集中议价,从美元结算到人民币突破,从单一依赖到多元布局,中国正在改写持续数十年的资源贸易旧秩序。

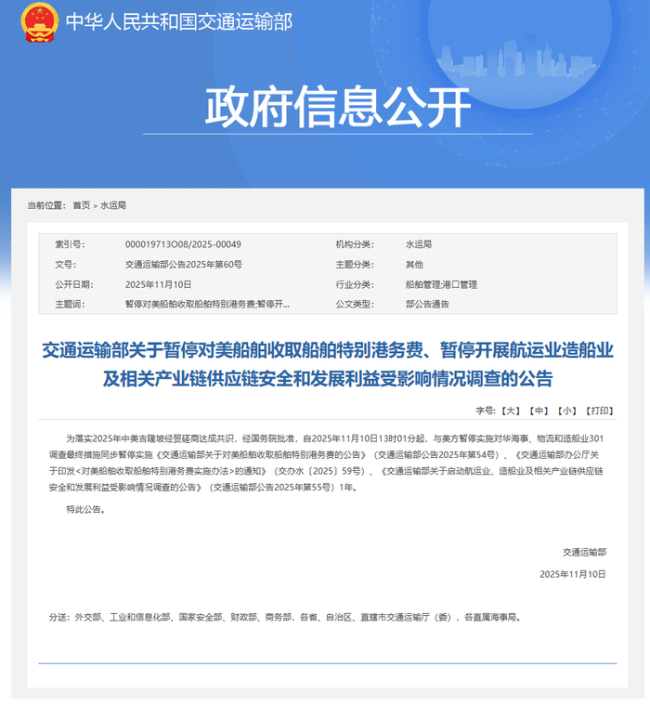

中方暂停对美收取船舶特别港务费 同步暂停301调查措施

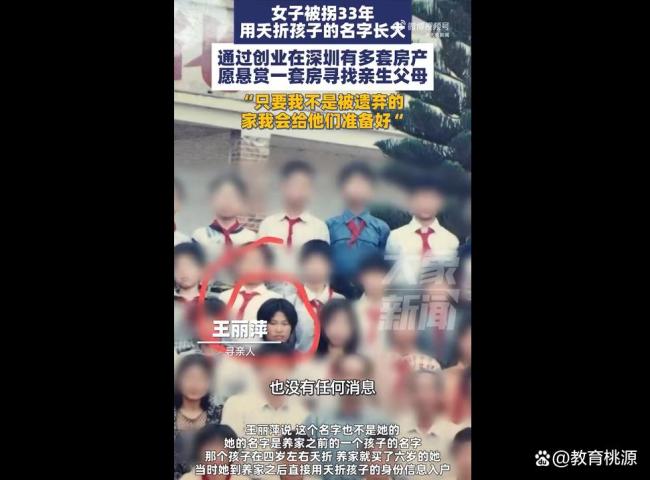

女子悬赏深圳一套房找亲生父母 寻根执念感动人心

长沙地铁内女生衣服自燃?官方回应 充电宝冒烟引发

外交部回应日本扇贝出口中国 持续加强监管

中方暂停对美收取船舶特别港务费 同步暂停301调查措施

外网传5架“枭龙”组成编队飞跃阿塞拜疆

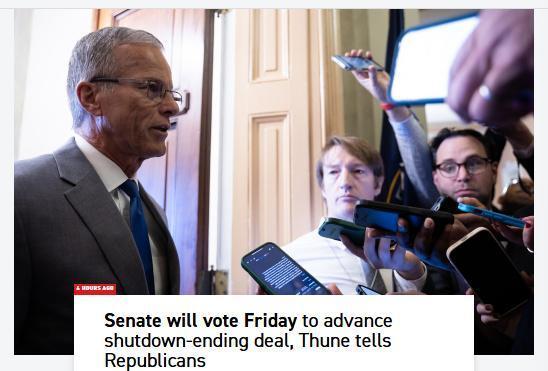

美国会参议院通过临时拨款法案 打破政府停摆僵局

美政府“停摆”40天 共和党称“已有协议”拟今日表决 有望结束僵局

评论员:福建舰入列有三个重大意义 开启电磁弹射航母时代

曾高考16次 36岁唐尚珺开始直播带货 分享大学生活与未来规划

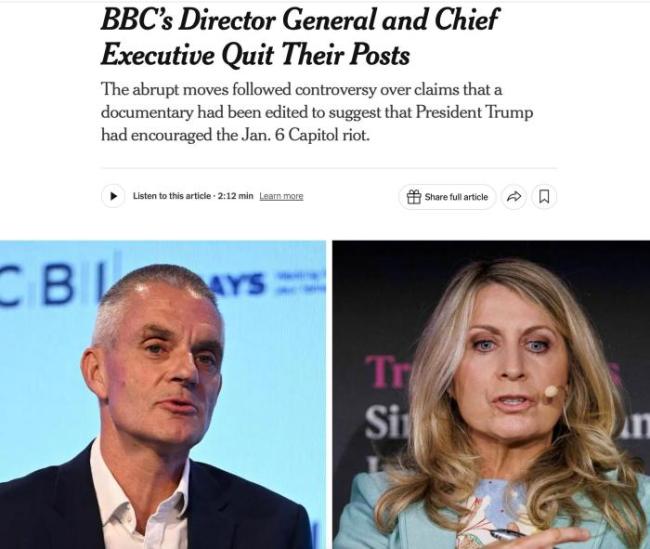

BBC高层因拼接特朗普视频辞职 编辑误导引发风波

尹锡悦看守所内接收逾6.5亿韩元代管金 制度滥用引质疑

中国液体可回收火箭朱雀三号将首飞 开启商业航天新篇章

荒野求生“发疯”背后是一场大生意 流量与金钱双丰收

专家:特朗普发钱一箭三雕!

败给曼城后利物浦还有机会卫冕吗 前景堪忧

荷兰将归还安世半导体控制权,如何评价整个安世半导体事件的发展? 供应链危机逐步化解

医保卡在药店成购物卡 日用品穿上“医疗器械马甲”

长沙地铁内女生衣服自燃?官方回应 充电宝冒烟引发

德国为何突然要给中国钢材加税 贸易保护主义抬头

高虹安坚称自己没贪污拼无罪复职 否认用人头诈领助理费

红军城若失守乌战线会全面崩溃吗 9000乌军陷入“死亡包围圈”

俄军FAB‑3000命中米尔诺格勒阵地,乌第38旅伤亡惨重,地面工事几近覆灭 乌军反攻计划受挫

起底“台独”沈伯洋

学者:乌克兰内外局势皆非常严峻

美参议院就结束政府“停摆”达成一致:停摆持续40天终现转机

捐款140元给国家造航母当事人发声 儿时梦想成真

女子悬赏深圳一套房找亲生父母 寻根执念感动人心

全运会开幕式百头醒狮惊艳全场 非遗荣光闪耀舞台

在海下百米感受“活着”的人

福建舰伙食标准曝光,海军伙食待遇揭秘 舌尖上的战斗力

福建舰更多细节公布有何深意 展现远洋作战新飞跃

A股大消费概念爆发 免税店食品饮料领涨

轿车撞断护栏半悬桥上 男子压车救人 中介小哥英勇施救

是否害怕特朗普?泽连斯基回应 战时领导人的外交红线

相关新闻

中国为何暂停部分澳矿采购 战略调整背后的深意

澳大利亚总理阿尔巴尼斯对中国的决定表示失望,并呼吁恢复进口澳大利亚铁矿石。中国矿产资源集团有限公司近期要求当地钢铁生产商和贸易商暂停从澳大利亚必和必拓公司采购所有以美元计价的新批次铁矿石

2025-10-06 21:39:50中国为何暂停部分澳矿采购中国停购澳矿不仅是价格博弈 人民币国际化关键一步

阿尔巴尼斯一句“令人失望”,背后是价值5649亿元的铁矿石贸易拉锯战。中国矿产资源集团的停购令,正在改写大宗商品定价规则

2025-10-05 18:51:04中国停购澳矿不仅是价格博弈人民币结算令下澳矿巨头的两种抉择 博弈与转型

2025-10-07 13:10:22人民币结算令下澳矿巨头的两种抉择欧盟为何突然变脸给中国“戴高帽” 两面三刀的把戏

前几天欧盟还在与中国进行视频会谈,讨论稀土管制和半导体等敏感话题,看似要解决问题。但不久后,德国、法国、波兰等国家就开始对中国采取强硬措施,甚至搬出了《反胁迫工具法案》。这种前后变化让人感到困惑

2025-10-28 21:37:41欧盟为何突然变脸给中国戴高帽中国从澳方买油菜籽加拿大为何慌了 贸易流向生变

今年8月,中国宣布对原产于加拿大的进口油菜籽征收75.8%的保证金。当时有加拿大从业者认为中国短期内难以找到替代来源,但不久后便传出中方从澳大利亚订购了约5万吨新季油菜籽的消息

2025-09-21 15:11:18中国从澳方买油菜籽加拿大为何慌了媒体:向足球流氓亮红牌才是真支持 尊重与包容守护纯粹足球

2025-11-03 23:19:32媒体