降息重启 美债利率怎么走 历史周期与未来展望

9月FOMC例会上,美联储重启降息,10年期美国国债利率一度跌破4.0%。历史上,美联储共经历了12次降息周期,其中5次为软着陆环境下的预防式降息,平均持续9个月,累计降息约234个基点,10年期美债利率平均下行167个基点;另外7次为“硬着陆”背景下的降息周期,平均持续20个月,累计降息647个基点,10年期美债利率平均下行199个基点。

降息周期启动前,10年期美债利率通常见顶回落。在降息前三个月,10年期美债利率平均下降62个基点。首次降息后一个月左右,美债利率往往出现反弹。软着陆环境中,2年期利率在降息后1-2个月内可能触底走平,通胀预期在降息后3-6个月内反弹力度有限。

经济“着陆”的方式决定了美债利率的下行斜率和空间。预防式降息中,美债利率跌幅较小,反弹时间更早,低点通常出现在最后一次降息前后1至2个月。而在衰退式降息中,10年期美债利率回升时间较晚,一般在降息结束后、加息前才见底。

10年期美债利率的低点与降息节奏有关。多数情况下,低点出现在降息最快的时期。如果降息节奏先快后慢,低点可能出现在早期;如果节奏先慢后快,低点可能出现在尾声;如果是匀速降息,低点可能出现在降息周期的中段。

尽管美联储重启降息,但10年期美债利率中枢进一步下行的空间有限。美国长期名义中性利率已升至3-3.5%区间,说明在通胀收敛至2%的过程中,美联储仍有3-4次降息空间,而市场到2026年底已经定价4-5次。9月经济预测摘要显示,如果2026年底PCE通胀为2.6%,失业率为4.4%,美联储可能仅降息一次。

降息周期重启后,期限溢价将主导长端美债利率的方向。自2024年9月首次降息以来,10年期美债利率的中枢并未下行,主要原因是期限溢价持续反弹。2025年,10年期美债期限溢价最高上行到0.9%附近,一是源自债务供给的扩张,二是源自美国政策不确定性。未来这些因素仍可能难以明显改善,若明年特朗普加强对美联储的干预,长端利率可能不降反升。

非美发达经济体长期国债利率的上行或制约美债利率下行的空间。在欧、日债券利率上行、美债利率下行和美元转弱的背景下,欧、日资金配置美债的需求也可能随之转弱。以日元投资者为例,对冲后10年期美债的收益为0.5%,已低于10年期日债的1.64%。

地缘政治冲突升级、美国经济放缓超预期以及美联储超预期转“鹰”是需要关注的风险。

女子被家暴 等民警来后狂扇丈夫 家庭矛盾引发热议

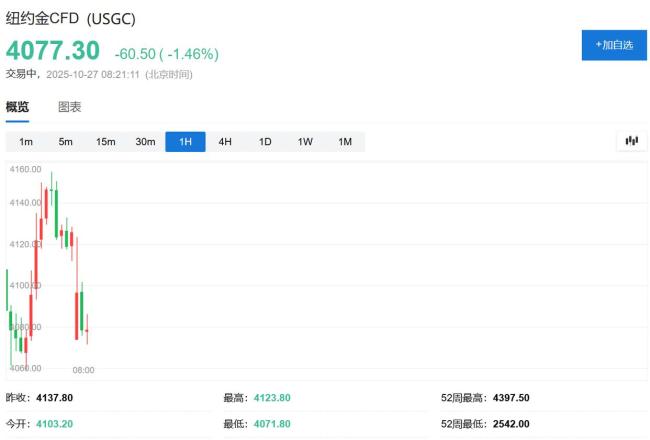

黄金开盘后突然跳水 贸易局势影响市场

一周军评:不再游刃有余的帝国,搞起“金穹”来也是匆匆忙忙 太空反导竞赛加剧

北京国安主场不敌青岛海牛 比分2比4落败

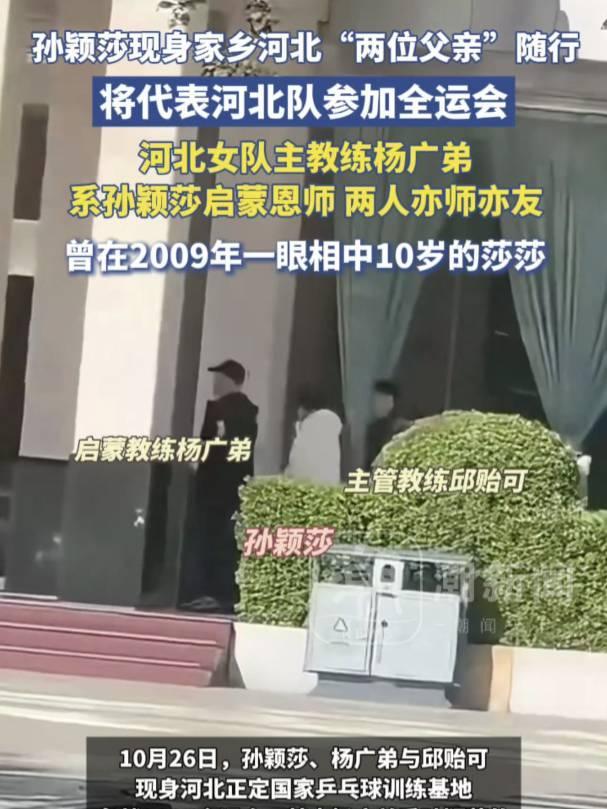

孙颖莎将代表河北队冲击单打金牌 恩师加持全力备战

美国政府停摆即将满月 国会僵局持续

余承东:享界S9将于11月上市 华为新品即将发布

菲总统会见高市早苗 南海布局新篇章

解放军抢滩登陆演练机器狗当先锋 钢铁之躯震撼登场

一周军评:不再游刃有余的帝国,搞起“金穹”来也是匆匆忙忙 太空反导竞赛加剧

泰国王太后辞世赴泰避免这些行为 尊重当地习俗与情感

日本新型H3火箭7号机发射 任务成功完成

台网红馆长怒斥民进党是历史的罪人 篡改历史遗忘抗日

博主从印度泼粪节逃出后发声 当头一“粪”体验记

多地气温升升升升 晴暖回归适宜晾晒

评论员称美军根本不想打委内瑞拉 施压而非开战

“一口价”卖房是馅饼还是陷阱 隐性圈地引发争议

2025未来科学大奖在香港颁奖 科学与艺术共融盛典

女子被家暴 等民警来后狂扇丈夫 家庭矛盾引发热议

郑丽文喊话朱立伦赵少康 促蓝军大团结

那英演唱会永远是明年开 等一场她的现场成了大家心照不宣的小盼头

郑智化致歉 用词不当引发关注

郑智化就“连滚带爬”表述致歉 呼吁改善残疾人服务

1小时2架美军机坠南海 更多信息披露!

安徽一4S店凌晨燃起大火 店方回应 展厅车辆受损严重

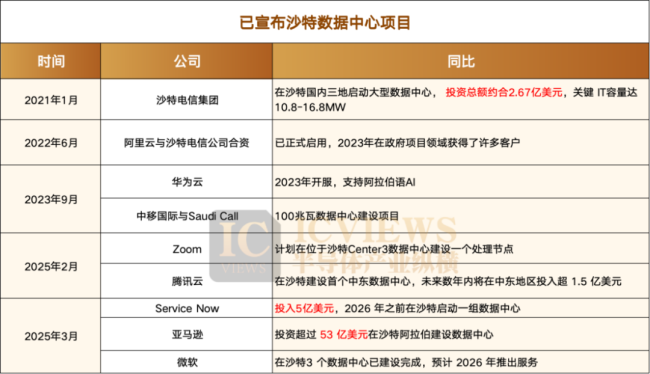

沙特能否成为算力中心 转型中的科技雄心

越南国会任命新副总理 范氏清茶成首位女性副总理

28日美空管人员将完全领不到工资 航班延误或加剧

抗美援朝烈士姚维新DNA比对成功!

男子发视频自曝酒驾回家:看交警能不能抓到我 博眼球行为被拘留

黄金开盘后突然跳水 贸易局势影响市场

体操世锦赛双杠决赛,邹敬园冲击历史第一人!侍聪单挑6强敌

学者:美军老航母硬撑的代价藏不住 造船业凋敝警示

特朗普“吞并”加拿大的步骤是什么 关税引发经济战

坠入南海美军机单价超F35 MH-60R直升机价格惊人

相关新闻

美联储降息落地 人民币汇率怎么走 市场反应平稳

9月18日,人民币对美元中间价报7.1085,调贬72个基点。截至当日9时34分,人民币对美元汇率报价7.1085,贬值0.07%,离岸人民币对美元汇率报7.1051,贬值0.04%

2025-09-18 19:49:51美联储降息落地人民币汇率怎么走美联储重启降息箭在弦上 经济与就业承压

当地时间9月16日,为期两天的美联储议息会议在美国华盛顿特区召开。外界普遍预计,美联储将重启降息进程,因为美国就业市场正在发出警报信号。未来的宽松路径将受到更多关注

2025-09-16 09:03:40美联储重启降息箭在弦上美联储即将重启“降息周期” 路径明确挑战多

2025-09-14 13:01:55美联储即将重启降息周期美联储重启降息预期推后 经济信号矛盾增加不确定性

2025-05-09 09:50:53美联储重启降息预期推后中信建投:美联储有望于10月重启降息 等待通胀数据确认

6月20日,中信建投宏观首席周君芝团队发布文章表示,6月美联储议息会议决定维持利率不变。美联储上调了通胀和失业率预期,下调了经济增长预期,并预计年内将降息两次

2025-06-21 04:01:41中信建投若失业率飙升美联储官员将支持降息 贸易战风险加剧

2025-04-25 09:38:15若失业率飙升美联储官员将支持降息