美联储降息三阶段推演 历史周期与资产表现

回顾过去九次美联储降息周期的背景:

1981-1982年,应对“沃尔克时刻”后的深度衰退。1984-1986年间,采取“预防式”降息以巩固经济增长。1987-1988年,为应对美股“黑色星期一”,通过降息有效防止了经济衰退。1989-1992年间,因应“储贷危机”引发的经济浅衰退而降息。1995-1996年,在经济放缓时实施“预防式”降息,实现了软着陆。1998年,面对亚洲金融风暴、俄罗斯金融危机以及LTCM风险事件进行了降息。2001-2004年间,为了应对美股“互联网泡沫”的破裂而降息。2007-2008年期间,为解决“次贷危机”导致的深度衰退而大幅降息。2019-2020年,则先出于预防目的降息,随后由于疫情爆发而紧急大幅降息。

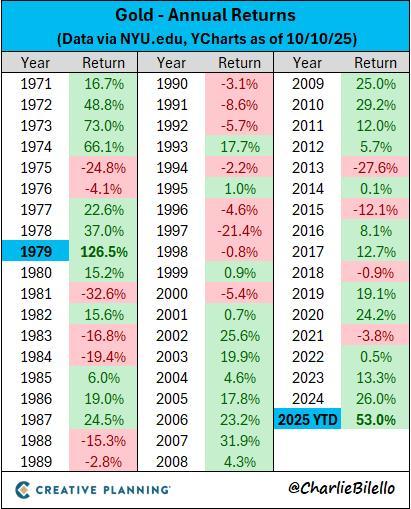

在这些降息周期中,各类资产的表现有所不同。美债收益率通常下降,期限利差上升;信用利差在降息初期增加,但随着经济趋于稳定,这一差距会逐渐缩小。对于美股而言,如果美国经历衰退或危机,股市往往下跌;若没有衰退发生,降息则倾向于推动股市上涨。在不衰退的情况下,投资于股票特别是公司债券比国债更具吸引力;而在衰退背景下,国债成为更优选择。美元汇率通常走弱,特别是在非衰退性降息情境下表现尤为明显。黄金价格在降息期间往往上涨,因为其作为避险资产的价值在此时更加突出。铜价的历史表现显示,在降息周期中并不理想,尽管理论上美元贬值有利于以美元计价的商品价格上涨,但实际上需求疲软对铜价影响更大。港股的表现取决于宏观经济状况,若美国经济保持强劲,则港股有较大可能上涨;反之亦然。A股市场短期内会对降息做出积极反应,但从整个降息周期来看,其走势受更广泛经济因素影响。此外,中国国债收益率通常下降,中美之间的利率差异扩大,这有助于人民币升值。

家族信托何以界定法律边界 香港高等法院裁定引发探讨

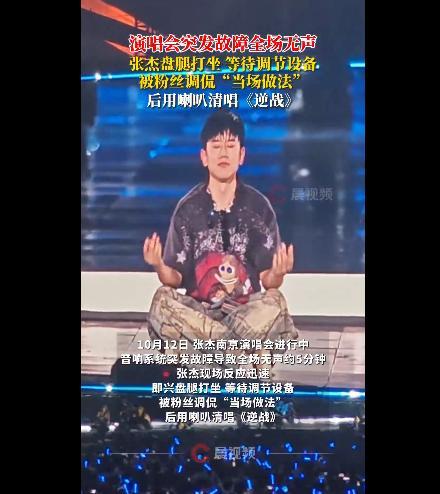

主办方就张杰演唱会突发电力故障致歉 张杰现场打坐清唱《逆战》

徒步热乱象:失温迷路为何多发 安全问题引关注

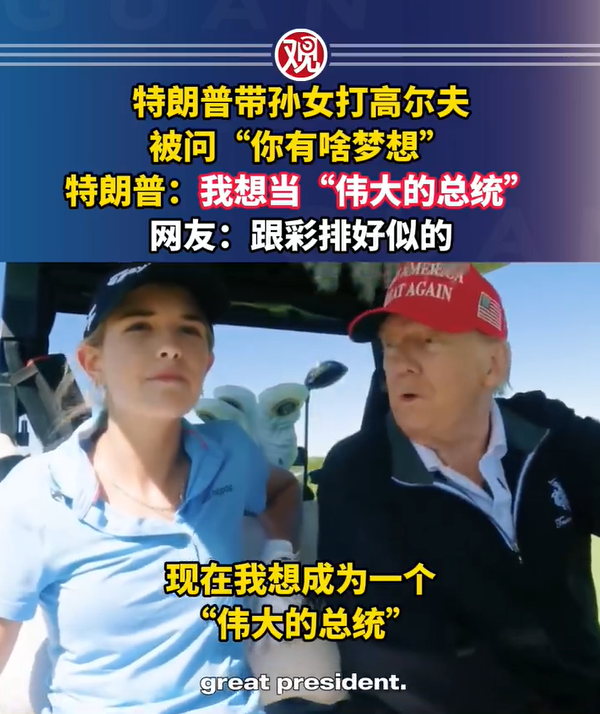

特朗普称想成为“伟大的总统”

美国有哪些可以限制中国的稀有资源 稀土出口管制反制半导体限制

美杜鲁门号航母遮伤迎庆典被嘲讽 遮丑不成反惹议

万科选举黄力平为董事长 辛杰因个人原因辞职

6万张地图标错台湾省被海关查获 问题地图禁止进出境

特朗普前往中东参加和平峰会 推动局势正常化

德媒称阿萨德沉迷网游 流亡生活现状

南方高温快速缩减 北方气温回升后又将骤降

家族信托何以界定法律边界 香港高等法院裁定引发探讨

《焦点访谈》曝光“台独”网军游戏 军情局幕后操控真相

美贸易代表:对中方反击感到意外 美股遭遇“黑色星期五”

辛杰任内一年深铁9次输血万科近260亿 大股东持续支持

大学生识破间谍伪装果断举报 警惕“合作陷阱”

哈马斯为何敢“豪赌”和平协议 特朗普施压下的信任转变

万科董事长辛杰辞职!曾多次代表深铁力挺万科

千人被困珠峰暴雪背后 户外风险被低估

成都一小车失控后起火驾驶员遇难 电车救援难题引关注

美专家:以没有美就是弱国

波特兰民众抗议政府派兵 扮成动物跳舞反驳“战区”说法

法国总理刚离职为何又被任命 马克龙的政治考量

歼-35腾飞背后 自筹资金的奇迹

玉木雄一郎或成为日本新首相 政坛变局来临

美军费近万亿为何发不出军饷?

主办方就张杰演唱会突发电力故障致歉 张杰现场打坐清唱《逆战》

稀土反制后芯片战升级:荷兰“冻结”中资资产 中企海外并购遇冷

湖南一地全城烟雾弥漫 有人头晕咳嗽 秸秆焚烧致空气污染

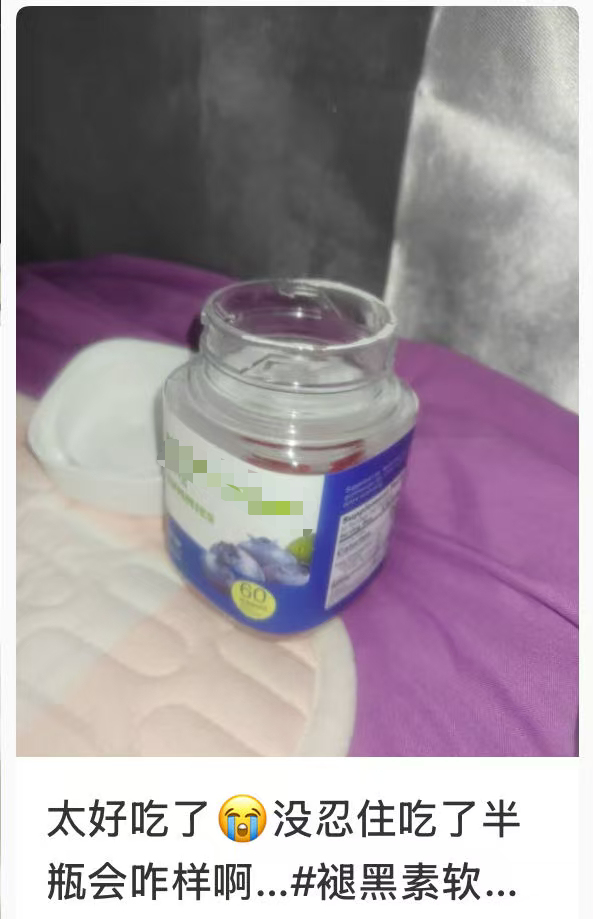

失眠睡不着,吃片褪黑素就能解决?

一年内深铁9次“输血”万科近260亿 大股东持续援助

巴方出动重炮和坦克轰击阿富汗边境 边境冲突再起

媒体:女销冠被造黄谣不能仅追责 AI造谣需警惕

徒步热乱象:失温迷路为何多发 安全问题引关注

黄金有望在2028年触及10000美元大关 金价持续飙升引发关注

相关新闻

美联储降息 “靴子”终落地

2025-09-18 08:01:40美联储降息美联储9月会降息吗 中信证券预计降息

2025-07-31 12:35:19美联储9月会降息吗美联储降息对全球经济有何影响 全球央行跟随降息

2025-09-18 08:54:41美联储降息对全球经济有何影响美联储宣布降息25个基点

当地时间9月17日,美联储最新的联邦公开市场委员会(FOMC)货币政策会议纪要显示,美联储决定将联邦基金利率目标区间下调25个基点,至4.00%-4.25%之间。

2025-09-18 07:40:55美联储宣布降息25个基点美联储再降息前景不明 短期内无需再降息?

美东时间周四,美联储今年票委、堪萨斯城联储主席杰夫·施密德表示,他认为美联储短期内可能无需再次降低利率,因为仍然需要继续降低通胀水平。上周,美联储降息25基点,这是自去年12月以来的首次降息

2025-09-26 11:23:13美联储再降息前景不明美联储宣布降息25个基点

美联储于9月17日宣布将联邦基金利率目标区间下调25个基点,至4.00%-4.25%之间。这是自2024年底以来的首次降息。美联储官员暗示,2025年内可能还将再降息两次

2025-09-18 08:07:43美联储