女子用12年信用卡被扣3万 银行收费陷阱引争议

女子用12年信用卡被扣3万 银行收费陷阱引争议。张女士的愤怒揭开了信用卡行业长期存在的灰色地带。她在2013年办理了一张白金信用卡,直到2023年才发现每年被自动扣除2600元年费,12年累计损失超过3万元。银行既无法证明当年明确告知,也承认未发送扣费提醒。这究竟是消费者的疏忽,还是银行精心设计的收费陷阱?

张女士的经历具有典型性:她被业务员推销的“高额度”和“尊享权益”吸引,却在12年后才通过偶然查账发现年费扣除。银行强调白金卡附带体检、机场贵宾厅等服务,但回避了关键问题——办卡时是否以显著方式提示2600元刚性年费。

矛盾焦点在于告知义务的履行标准。根据央行规定,信用卡收费项目需在申请材料中突出显示。但现实中,这些条款常被埋在十几页合同的附件里,甚至出现业务员口头承诺“终身免年费”的违规操作。

我国8亿张信用卡中,约3亿是长期不用的“睡眠卡”。这些卡片为何未被注销?银行内部考核机制给出了答案:信用卡部门KPI与年费收入直接挂钩,某股份制银行年报显示,年费占中间业务收入比例高达18%。

金融专家指出,银行通过“高额度诱惑+模糊条款”的组合拳,将年费设计为重要利润来源。更隐蔽的是,部分银行将年费扣除日设定在非消费旺季,降低用户察觉概率。

《消费者权益保护法》第8条明确规定消费者享有知情权。在本案中,银行需自证两点:年费条款是否采用加粗或彩色字体等显著提示;是否在每次扣费前单独提醒。值得注意的是,张女士曾使用过附赠权益,但这不构成默认同意收费。司法实践中,已有类似案例因银行无法提供签字确认的年费告知书而判其全额退款。

消费者调查显示,信用卡收费存在三大套路:用低频服务(如机场贵宾厅)转移对高额年费的注意力;关键账单信息被埋没在营销短信中;注销流程设置多重障碍,包括必须还清所有分期、等待45天“冷静期”等。某第三方机构检测发现,银行信用卡合同平均字数达2.3万,是上市公司年报的1.5倍。这种“信息过载”策略,本质上是对消费者注意力的疲劳战术。

朱志鑫左航录披哥吃两盆红烧肉 网友:这也太真实了

家属讲述河南女子醉驾致3死经过 174公里时速撞击悲剧

石油之后,算力当先?阿联酋砸数十亿押注AI,英伟达成最大赢家

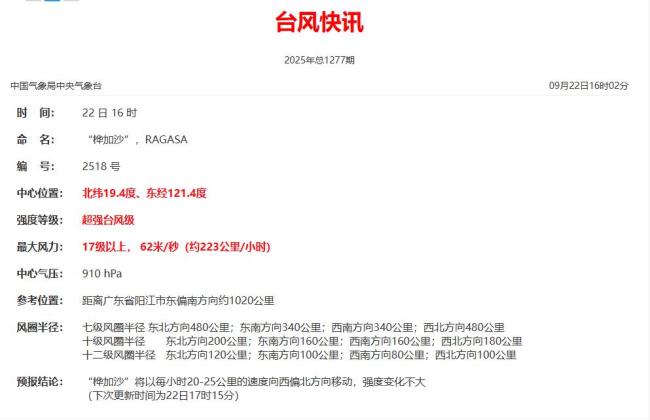

为避台风深圳人搬进无窗酒店 超强台风“桦加沙”来袭

和天价月饼说拜拜?龙头月饼企业纷纷跳出“天价怪圈”?

桦加沙登陆时或碰上天文大潮 家园守望者齐心抗台

加勒比海局势将何去何从 大国博弈下的波涛暗涌

巴勒斯坦的两大国际存在“要点” 推动落实“两国方案”

金建希明日受审 媒体首次公开拍摄

又懂了?特朗普声称疫苗及泰诺与自闭症有关,美媒:该因果关系尚未确定 缺乏科学证据支持

联合国大会激辩多个棘手议题,古特雷斯:“我们正处在动荡甚至未知水域”

罗永浩回应嘚瑟自己坐飞机 称两年前就解除限消了

中方回应朝鲜称绝不放弃核武 呼吁政治解决

德专家称欧洲汽车业转型需要中国 中欧合作成关键

崔丽丽案隔壁房客录音成关键证据 真相大白

巴勒斯坦距成为联合国会员国还有多远?

中欧班列面临三重困境 如何破局 稀土换通道背后的博弈

吕宋岛没挡住“桦加沙”接下来会如何 或将强于“山竹”

北极航道能否取代中欧班列 中国的战略转向

以色列的最大麻烦来了!多国警告与反对

蔡国强烟花3天后现场还能看到痕迹 高原生态引发担忧

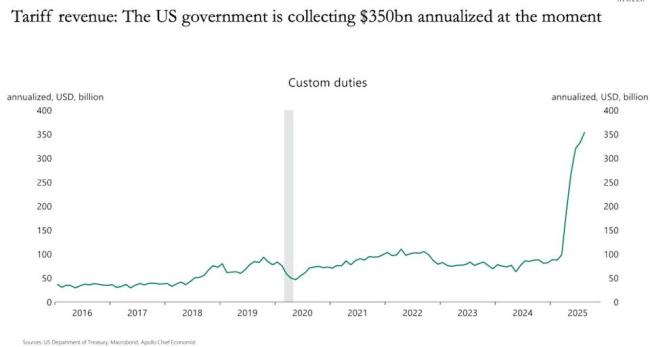

特朗普关税有多“赚钱”?知名经济学家估算:每年3500亿美元 成为重要财政收入来源

17级台风风速每小时250公里 超强台风“桦加沙”来袭

家属讲述河南女子醉驾致3死经过 174公里时速撞击悲剧

美国公布六代机动画 网友不买账 动画遭吐槽

大爷花1000多买卡宴遇套路惨被骗 转账后被对方拉黑

始祖鸟店员称生意未受烟花秀影响 门店经营照旧

特朗普频繁向媒体发起法律战!

走私海参鱼胶超500万公斤三人获刑 偷逃税额超6亿

石油之后,算力当先?阿联酋砸数十亿押注AI,英伟达成最大赢家

印媒对比中美“人才签证” !印度高度关注中国人才签证

专家:福建舰三型舰载机分工明确 展现海上空中力量

以色列总理喊话英加澳等着瞧 多国承认巴勒斯坦国

朱志鑫左航录披哥吃两盆红烧肉 网友:这也太真实了

中国8月大豆进口“历史第二高”,“对冲美国不确定性” 巴西成主要供应方

相关新闻

用12年信用卡被扣3万女子发声 银行未明确告知年费

2025-08-24 11:04:37用12年信用卡被扣3万女子发声女子7年被扣18000多元信用卡年费 银行回应

2025-08-01 16:11:50女子7年被扣18000多元信用卡年费用自己的12年换女儿的生命 令人唏嘘不已

2025-03-17 13:25:34用自己的12年换女儿的生命健全女子被当12年“残疾人” 权力漠视下的荒谬乌龙

2025-07-11 07:46:16健全女子被当12年残疾人年轻人不爱用信用卡了有卡民7张信用卡销掉6张 信用卡行业遇冷

2025-09-08 09:50:56年轻人不爱用信用卡了有卡民7张信用卡销掉6张女子租到凶宅退租被扣650元 房东拒绝全额退款

在辽宁沈阳,一名女子租了一套房子,但后来从邻居口中得知,上一任房客一个月前在这间屋子里自杀身亡。这一消息让她感到非常害怕,于是立刻找房东理论。然而,房东不仅拒绝全额退款,还扣押了她650元的中介费

2025-07-11 08:34:52女子租到凶宅退租被扣650元