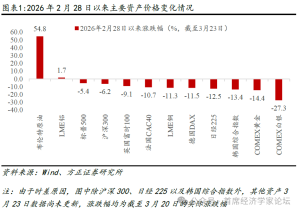

关税大限将至,市场需不需要担心? “TACO”交易下的市场反应

四月对等关税带来的全球市场动荡犹在眼前,但当前市场似乎并未将对等关税豁免到期放在心上。是“疼痛麻木”还是“心存侥幸”?这个问题引发了关于两个颠覆市场一致预期的交易的讨论。

其中一个一致预期是市场前期对降息过于乐观。另一个是一致预期是“TACO”,即特朗普总是退缩的交易。这种交易已成为市场的“肌肉记忆”。前期押注特朗普太鹰派被视为风险,现在默认特朗普只会鸽派难道不是更大的风险?有了“大美丽”法案作为底气,这次特朗普是否可以不再退缩?

美元和美债的表现如预测的一样,在“大美丽”法案通过议会后,叠加失业率下降和超预期的非农数据公布,降息预期小幅回吐,美元和美债利率开始反弹。然而,美股却对无论是分子端的好消息(减税)还是坏消息(不降息)都无动于衷,继续上升。现在的美股策略师们感叹:“经济学不存在了!”

降息预期已在之前的报告中充分讨论,结论是市场对降息路径和效果过于乐观,偏离概率较高。但美元和美债已经开始反应,交易赔率正在缩小。

“TACO”交易是从五月开始的。它的起源是4月最后一周特朗普的净支持率创下新低。此后,减支强硬派马斯克和关税强硬派纳瓦罗淡出政治视野,而更加“鸽派”的贝森特频繁出现在公众视野中。贝森特对市场有着敏锐的嗅觉,他通过一系列政策让市场重新活跃起来。市场对这种反转喜闻乐见,在一次次“压力测试”下,贝森特主导的政策方向利好市场的概率非常高。所有好事似乎一起发生,“TACO”交易成为了市场的“本能”。

具体来看,贝森特叫停了带来衰退预期的财政紧缩政策,并积极推进“大美丽法案”的国会审批,最终使法案在7月4日前通过。另一方面,他在关税问题上先与中国回到一个更合理的对等关税水平,然后在美国与其他国家的关税谈判中坚持10%的关税底线。但从结果来看,达成协议的国家并不多。

老人坐轮椅车流中逆行吓坏交警:逆行上机动车道是为了省时间

深层解析《浪浪山小妖怪》 草根视角下的现实隐喻

记者调查:上海一小区有人遛狐狸,异宠扰民谁来管?

有医美机构注射的竟是“它”?部分医美机构水光针根本不能打脸上

韩外长表态:既要与美日合作,也要与中国保持良好关系 寻求地缘政治平衡

巴西前总统支持者举行抗议集会:声援前总统博索纳罗,怒斥最高法院

媒体:美企成特朗普关税最大纳税人 全球贸易体系面临危机

老人坐轮椅车流中逆行吓坏交警:逆行上机动车道是为了省时间

6岁男童小区内被犬只撕咬下体,医院:已完成清创缝合手术

乌克兰外长为何猛批哈马斯?原因曝光

深层解析《浪浪山小妖怪》 草根视角下的现实隐喻

近期北京仍是多雨模式 山区谨防地质灾害

专家:中国战机“心脏”将更加澎湃 撕裂西方技术垄断

印度硬刚特朗普:拒绝停购廉价俄油,坚持能源自主权

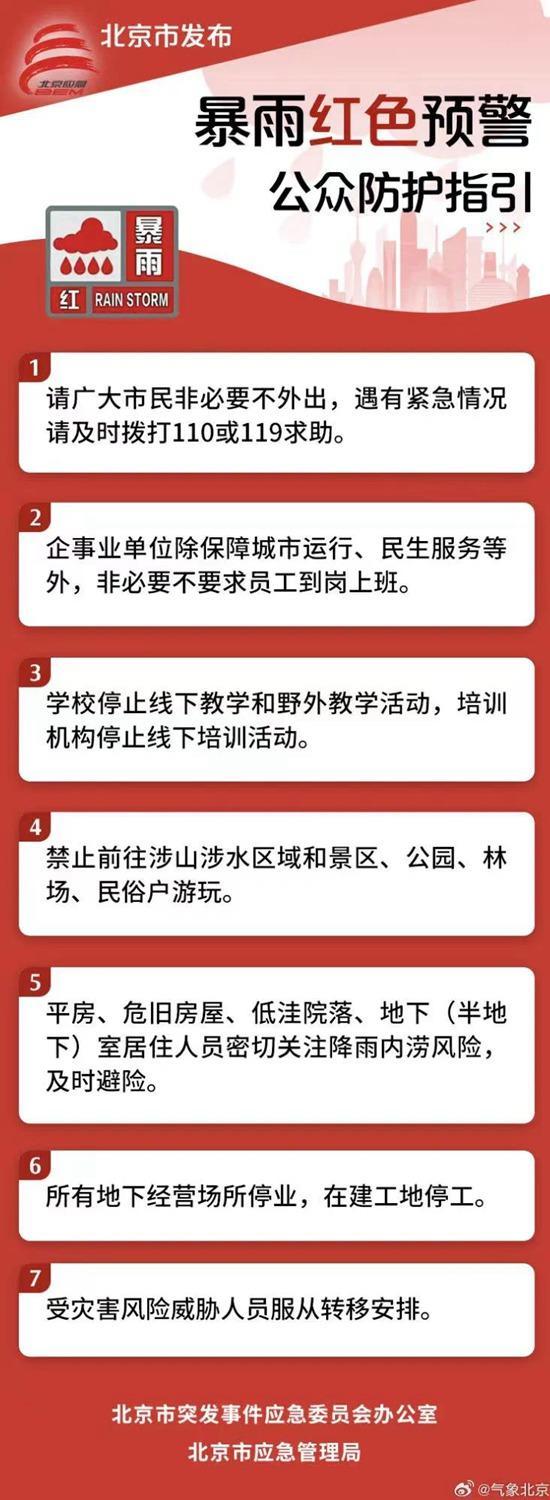

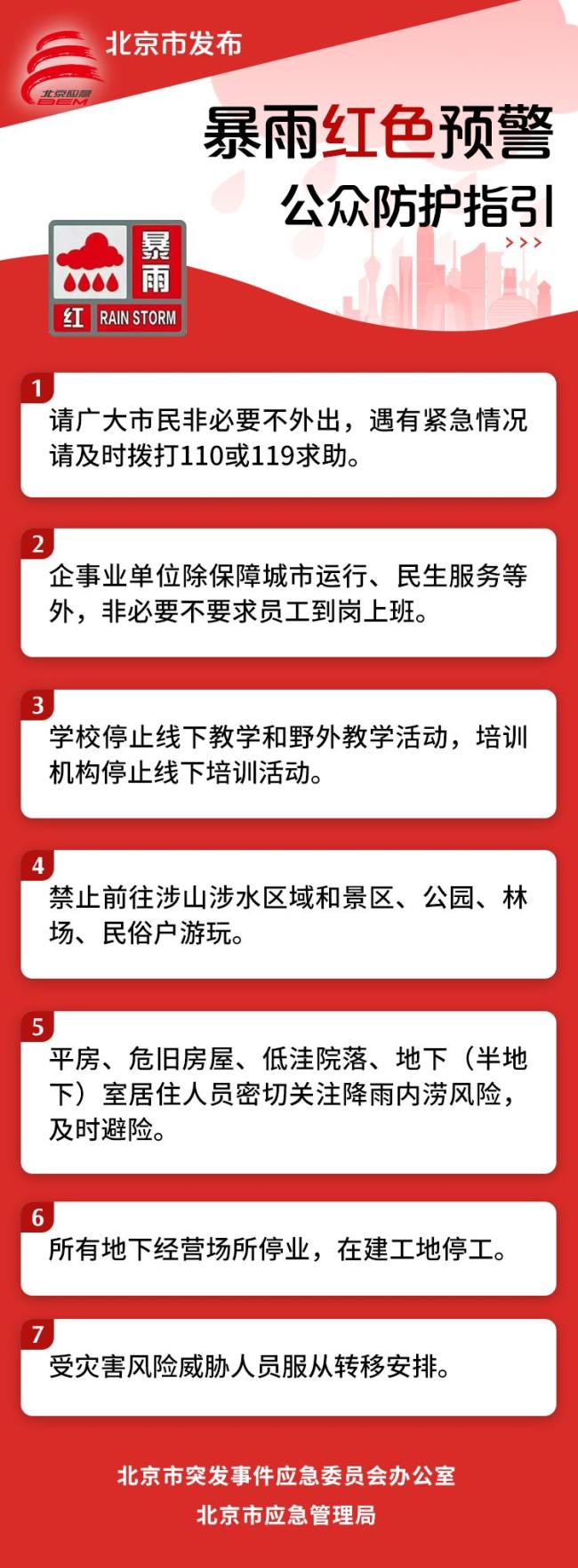

北京再度拉响暴雨红色预警 最强降雨来袭

航拍加沙民众领粮:人群密集似蚂蚁!

罗体:那不勒斯发行邮票,纪念俱乐部夺得意甲第四冠 超百万枚邮票庆祝

小区出租屋隐藏涉诈机房 警方侦破 “猫池”设备被端

中印俄巴有联手应对美关税的可能吗 金砖合力共抗霸权

莫迪会为了普京得罪特朗普吗 印度石油政策不变

男生689分考入北大:努力才是最大的天赋!

吹空调一周突然白肺,夏季警惕嗜肺军团菌 空调清洁不可忽视

加沙的生死挣扎 儿童饥饿干渴日益恶化

解放军演练登陆作战 画面披露 展现海陆空协同作战能力

实探白马寺:僧人顶38度高温种地 农禅并重传统延续

北京这7区市民非必要不外出 暴雨红色预警升级

黄国昌支持柯文哲有关民代任期安排 贯彻两年条款

日本股市一度暴跌900点 美股大跌拖累日股

记者调查:上海一小区有人遛狐狸,异宠扰民谁来管?

北京怀柔升级发布积水内涝红色预警 暴雨来袭请注意防范

徐枫灿用实力回应质疑 稳扎稳打突破自我

佛山顺德:防疫攻坚 韧性治理 全民战疫彰显城市韧性

福建舰入列进入最后攻坚时刻 关键画面披露!

公司以迟到为借口辞退员工 法院:缺乏依据构成违法

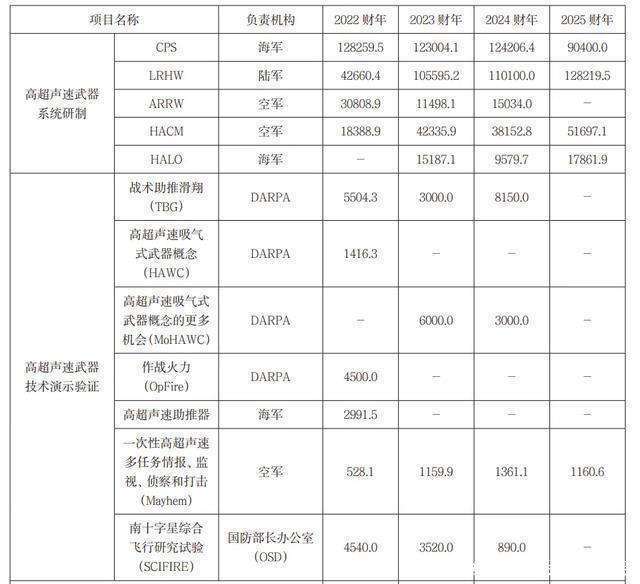

“东风-27”导弹,从西北内陆基地升空,以15马赫速度冲出大气层 美军航母心生畏惧

相关新闻

“关税大限”将至 美国又变了 谈判期限或延长

美国总统特朗普及其政府官员最近的表态显示,7月9日可能不再是“关税大限”。美股盘中进一步走高,两大美股指收创历史新高。央视新闻指出,7月9日是美国政府暂停征收所谓“对等关税”90天的截止期限

2025-06-30 09:07:38关税大限将至美国又变了关税大限将至 欧盟能不能“挺住” 谈判与反制并行

2025-07-07 14:16:47关税大限将至欧盟能不能挺住美关税谈判“大限”将至 多方表态 欧盟立场转强硬

2025-07-04 08:02:03美关税谈判大限将至多方表态关税大限将至 美国与各方谈得咋样了 谈判进展缓慢

2025-07-06 10:11:24关税大限将至美国与各方谈得咋样了美“对等关税”大限将至有何影响 全球资本逃离美元资产

美国总统特朗普7日签署行政令,将原定9日结束的“对等关税”缓征期延长至8月1日。当天早些时候,他已发函通知日本、韩国、南非等14个国家,从8月1日起对这些国家的输美商品分别加征重新计算过的“对等关税”

2025-07-08 19:55:24美对等关税大限将至有何影响关税大限将至,投资者为何选择视而不见 市场已充分消化温和情形

2025-07-07 08:22:56关税大限将至