北京:存款利率跌破1% 分红型理财产品发行升温 契合求稳心态

随着传统存款利率跌破1%的心理关口,越来越多的人开始寻求更高回报的投资渠道。面对这一趋势,多家理财公司推出了按月或按季分红的理财产品,以满足投资者在稳健前提下对确定性收益的需求。

目前市场上待售、正在募集和处于存续期的分红型理财产品共有25款,数量超过2024年发行的同类产品。市场分析认为,这类产品兼具保本与分红双重特性,符合当前投资者求稳为主、兼顾收益的核心诉求,成为低利率时代理财市场的增长点。

农银理财最近发布了“长辈悦享”主题产品,成立满三个月后可按月现金分红。徽银理财、渝农商理财等公司也有类似产品待发售。中国理财网数据显示,目前待售的分红型理财产品有17款,正在募集中的有1款,2025年处于存续期的产品有7款。

理财产品的分红是指将投资收益分配给投资者。在单位净值大于1的情况下,管理人依据产品说明书约定的方式和时间进行分红。常见的分红方式有两种:一种是现金分红,即将一部分投资收益直接折算成现金发放到投资者账户;另一种是红利再投资,即将分红金额按照分红当天的单位净值转化成新的产品份额进行再投资。

对比过去三年的数据,2022年的分红型理财产品有4款,2023年有9款,2024年有21款。东方金诚金融业务部执行总监张丽分析称,分红型理财产品增多的原因在于低利率环境下,储户不满足于存款收益,资金转向收益更高的理财市场。此外,存款利率下行导致债券、非标债权等固收类资产收益率下降,传统理财产品收益空间被压缩,理财公司通过分红型产品设计提升收益吸引力,缓解“资产荒”压力。

近期,商业银行新一轮存款利率调降使得国有大行和主要股份行的定存挂牌利率普遍进入“1时代”。与此同时,纯债类产品因债市波动表现低迷。传统安全资产收益率下滑,使投资者对能够提供收益增强方案的理财产品需求变得尤为迫切。

某城商行财富管理业务人士表示,经历市场波动后,许多投资者风险偏好趋于保守和稳健。分红型理财产品核心定位是稳健,首要目标是控制风险和保障本金相对安全,其次通过分红机制追求潜在超额收益。这种“先守后攻”的特性契合了当前大量投资者的心态。定期的现金分红能为投资者提供可预期的现金流,对于有定期补充生活费需求或希望看到账户实际进账体验的投资者来说,具有重要吸引力。

北京财富管理行业协会特约研究员杨海平指出,近期商业银行开启新一轮存款利率调降,至少有一定比例的投资者在寻找替代产品。分红型理财产品可以作为存款的替代品,在当前时机下加强营销,有助于留住客户资金。

平安理财方面表示,设立分红机制的理财产品基于对投资者长期投资和短期现金流需求的洞见,为投资者提供了更多元化的选择。分红代表了长期价值投资思维,通过定期分红,投资者可以定期分享经营成果,既满足长期投资收益又满足短期流动性需求。

兴业银行认为,对于运作期较长的理财产品,现金分红可以让投资者提前享受到投资收益,获得现金流,避免等待时间过长。分红后产品的单位净值有所下降,使产品看起来更适合追加购买。

理财公司和专家提醒投资者需理性看待分红型理财产品。兴业银行解释称,分红本质上是理财产品净值增长的兑现,并不代表额外的投资收益,产品分红后单位净值会有所下降。建议投资者根据自身风险承受能力和投资目标来选择。

张丽表示,分红依赖底层资产表现,如果债券、非标债权等收益波动影响,可能不及预期甚至为零。长期封闭式产品虽提供分红,但本金需到期赎回,短期内可能面临资金需求压力。

杨海平提示,分红型理财产品的底层资产包括固收类资产、权益类资产,还可能包括分红型保险产品、非标债权等。其分红表现和最终收益率取决于底层资产的表现,因而存在分红不确定性和收益波动的风险。投资者也可能面临流动性风险。

刘思佳认为,未来在低利率市场环境下,银行理财业绩比较基准走低或为大趋势。机构应优化产品货架,提供多元配置策略产品,结合市场趋势、地域特征等因素提供差异化产品。在产品费率方面,除了降费以外,机构还可以建立与产品实际收益挂钩的费率机制,加强与投资者利益绑定,提升客户信任感。同时,机构可通过加强投资者教育,引导理性建立收益预期,客观看待产品业绩比较基准下滑。

增城6个挂绿荔枝售价298元 珍稀佳果引关注

贾静雯大女儿称与继母是好姐妹 分享温馨相处点滴

十几个外甥暑假到舅舅家每天吃8斤米 亲情的温暖密码

乌克兰会成第二个广岛吗 俄军这一炸开启历史了

马斯克只想给自己出口恶气,至少会给特朗普添堵设障

特朗普称马斯克或是民主党?博主解读

增城6个挂绿荔枝售价298元 珍稀佳果引关注

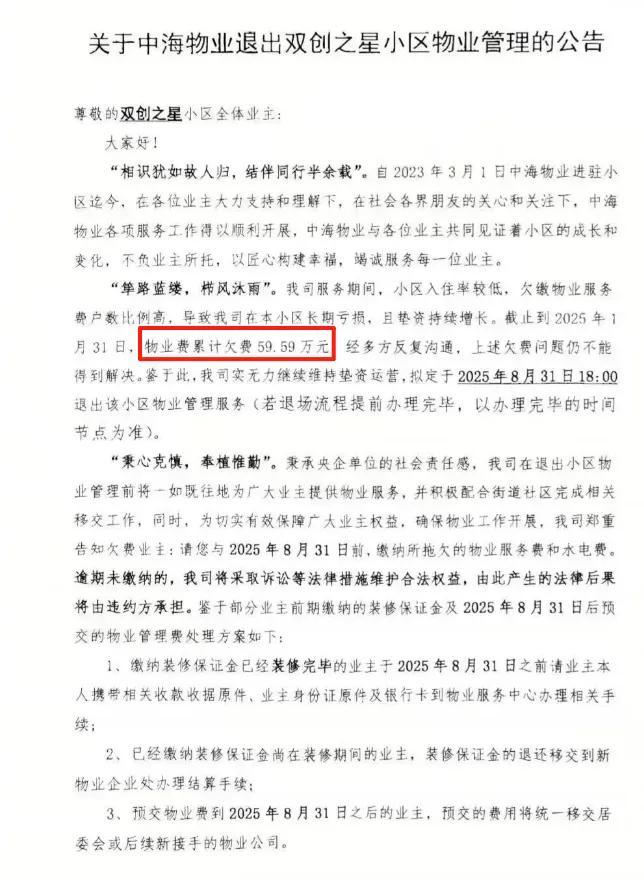

业主欠费60万元 头部物业公司不干了 多家头部物业撤场

特朗普称得州洪灾是拜登的错!

专家:冯德莱恩手中无牌可打 中欧经贸争端升级

西方学者妄议台湾地位高志凯回击!

挥旗哥用军强民乐标语送别山东舰 港民深情欢送

印度男孩卧轨拍火车从身上驶过视频 同伴欢呼雀跃

十几个外甥暑假到舅舅家每天吃8斤米 亲情的温暖密码

小哥高温天中暑倒地 好心人救助 好人应有好报

以色列能否重创胡塞武装 也门荷台达市遭以色列密集空袭

孙颖莎着急时 邱贻可及时“顺毛” 耐心调整显成效

特朗普:即将公布各国关税信函 谈判最后期限或延后

马斯克说美财长连数学都算不好 口水战升级

贾静雯大女儿称与继母是好姐妹 分享温馨相处点滴

为何总让香港群众先看航母 民族自豪感的回归

“美国党”会有啥政治主张 科技资本的突围尝试

国足vs韩国 东亚杯首战开启

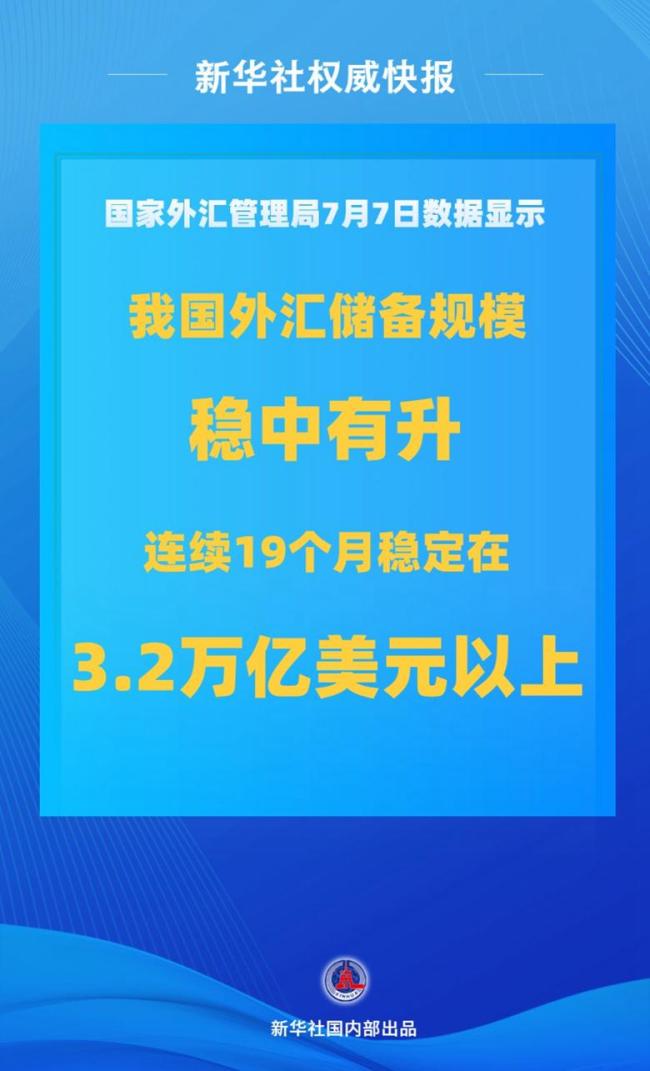

中国外汇储备上半年保持稳中有升 规模持续稳定

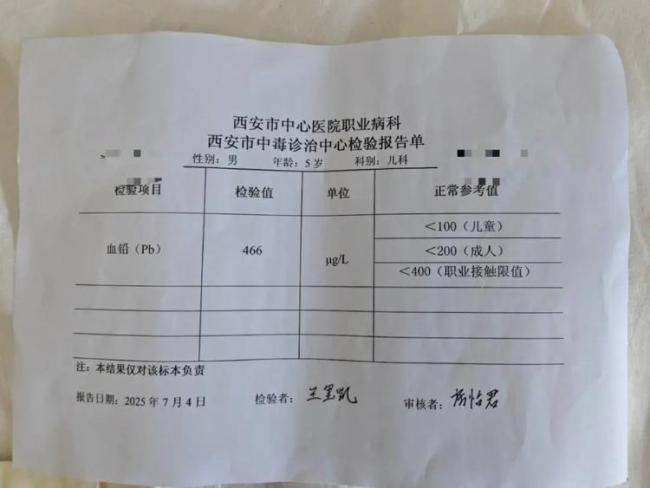

专家谈甘肃幼儿园铅中毒事件 血铅超标引担忧

外交部回应“印度称中国借刀杀人”:不针对第三方

柬埔寨也要“倒戈”西方?博主解读 洪马内野心真大

88年了我们不曾忘不能忘不敢忘 铭记历史珍爱和平

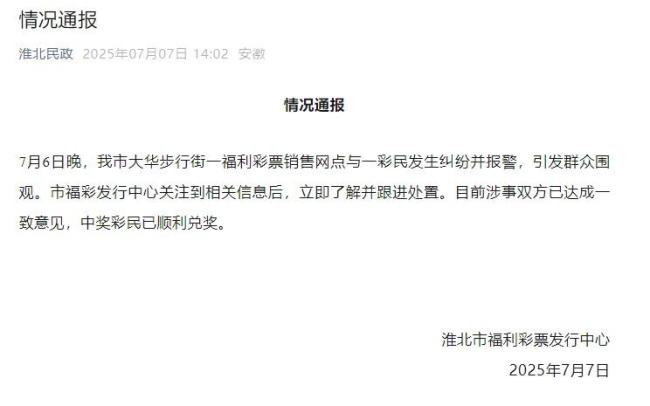

中百万大奖遭摊主夺票女子顺利兑奖 纠纷终获解决

完全脱轨失控!从第一朋友到互撕,特朗普和马斯克“塑料兄弟情”就一年

朴宝剑晒与刘诗诗李庚希自拍 同框画面宛如偶像剧

侵华日军细菌战又添铁证 珍贵档案首次公开

柬埔寨与美达成协议白宫为何秘而不宣 特朗普3喜临门?

女干部沉迷打牌被开除党籍、取消退休待遇

烟台南山学院学生称每年学费上万 高学费低条件引争议

相关新闻

北京雨雪还没来吗?北京0降水持续85天

2025年2月19日,自上次北京南郊观象台出现降水(2024年11月25日)后,第85天0降水打卡。...

2025-02-20 09:44:54北京0降水持续85天北京什么时候下雪?北京2025年首场降雪要来了

2025-01-22 14:22:01北京什么时候下雪季后赛“北京德比”令北京球迷兴奋 京城篮球热潮再起

2025-04-10 08:20:06季后赛北京德比令北京球迷兴奋北京进入流感高发季 专家称北京流感以甲型H1N1为主

2024-12-25 09:30:08专家称北京流感以甲型H1N1为主北京必胜客被强制执行20.68万

近日,北京必胜客比萨饼有限公司新增一条被执行人信息,执行标的为20.68万元,执行法院是朔州市朔城区人民法院。该公司成立于1989年2月,法定代表人为赵丽娜,注册资本为2350.88万人民币

2025-02-18 12:27:06北京必胜客被强制执行20.68万北京的美在于“度”

作为一名“新北京人”,我也深深地喜爱着这里的一房一瓦、一草一木、一花一景。这座城市不仅承载了三千余年建城史和八百多年建都史的历史厚重,更加体现了75年来新中国的建设与发展

2024-12-23 14:52:35北京的美在于“度”