美联储在未来数月或都按兵不动 符合市场预期

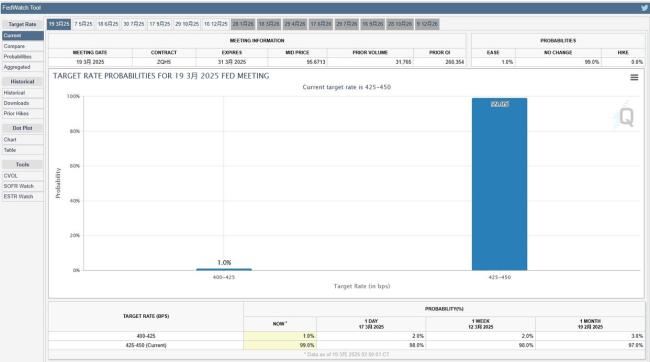

美联储在未来数月或都按兵不动 符合市场预期!在距离此次利率决议公布前10小时,芝商所FedWatch工具显示,美联储基准利率维持4.25%-4.50%的概率为99%,降至4%-4.25%的概率仅1%。最新利率决议符合市场预期。

FOMC声明指出,通胀依然处于较高水平;经济前景的不确定性增加,预计2025至2027年底GDP增速分别为1.7%、1.8%和1.8%。美联储宣布将于4月1日开始放缓资产负债表缩减步伐,将美债减持上限从每月250亿美元降至50亿美元,MBS减持上限保持在每月350亿美元。

美联储主席鲍威尔表示,目前不需要匆忙调整政策立场,如果劳动力市场疲软,可以在必要时放松政策。他提到通货膨胀仍然相对较高,今年通胀进展可能会有所延迟。尽管美国经济总体强劲,但调查显示经济不确定性加剧,市场信心大幅下滑。他认为此时是放缓资产负债表缩减的好时机,并指出最近两个月商品通胀数据持续强劲可能与关税有关。

美联储决议公布后,美股三大指数集体上涨,道指涨幅达1.14%,纳指涨1.8%,标普500指数涨1.4%。大型科技股明显回暖,特斯拉涨超5%,谷歌、英伟达涨超3%,亚马逊、苹果、脸书、微软均涨超1%。

美元指数高位回落,盘中一度涨0.63%,现涨幅收窄至0.29%。非美货币集体反弹,欧元兑美元跌幅收窄至0.46%,英镑兑美元跌0.06%,澳元兑美元跌0.16%,日元兑美元由跌转涨,现涨0.3%,离岸人民币兑美元跌0.06%。

COMEX黄金拉升明显,盘中创下3061.6美元/盎司的历史新高,截至发稿涨0.52%,报3056.6美元/盎司。COMEX白银止跌回暖,盘中一度跌超2%,现跌幅收窄至1.17%,报34.41美元/盎司。

本周全球市场迎来“超级央行周”,各国央行预计将保持谨慎,关注对未来经济和通胀形势的研判以及货币政策路径的指引。日本央行已宣布维持政策利率,认为国内经济与物价的不确定性依然很大,并关注大米价格飙升导致物价上行的风险。英国央行预计也将保持观望,此前已在2月降息25个基点。印尼央行、瑞士央行、瑞典央行等也将公布利率决议。

虽然美联储此次未采取行动,但缩表问题不可避免地被提上议程。美联储1月会议纪要显示,多位与会者认为在债务上限问题解决前考虑暂停或放缓资产负债表缩减可能是适当的。路透社报道指出,美联储官员越来越担心量化紧缩下减少债券持有量可能导致货币市场出现问题,而美国财政部在联邦债务限额下管理政府财政方面面临限制。

华泰证券研报强调,美国连续降息仍受通胀制约,且目前宏观的核心矛盾可能不在美联储政策上。近期美国经济数据整体走弱,特朗普政策关税以及政府效率部裁员、削减支出等措施拖累企业预期和消费者信心,经济动能回落导致美股出现调整。但经济衰退概率不高,2月新增非农15.1万人,虽不及预期,但6个月均值仍达19.1万人;2月零售销售对照组环比回升至1%,消费需求有所修复。此外,2月通胀整体回落,但仍有隐忧,2月核心CPI环比降至0.23%,但CPI、PPI所隐含的2月核心PCE环比达到0.3%,仍然偏高;随着3-4月关税陆续生效,通胀有上行风险。

华尔街日报称,美联储此次会议的核心议题并非是否降息,而是如何在经济前景不确定的情况下调整其政策框架。尽管通胀数据有所下降,为降息提供了空间,但潜在的贸易关税威胁可能迫使美联储采取更为谨慎的立场。

展望未来,截至发稿,芝商所FedWatch工具显示,美联储在5月降息25个基点的概率为19.4%,在6月降息25个基点的概率为54.9%。华泰证券预测,此后3-4月的美国经济走势尤为关键。如果增长动能继续快速下行,则不排除联储在年中再度启动一次降息,平衡增长转弱和通胀可能回升两方面的顾虑。预计在美国经济不衰退的情形下,美联储今年降息幅度难以超过两次。

3月20日猪价爆红!养殖户笑开花? 价格延续窄幅震荡

20年一遇春分撞上春社日 今春是旱是涝? 古谚预测风调雨顺

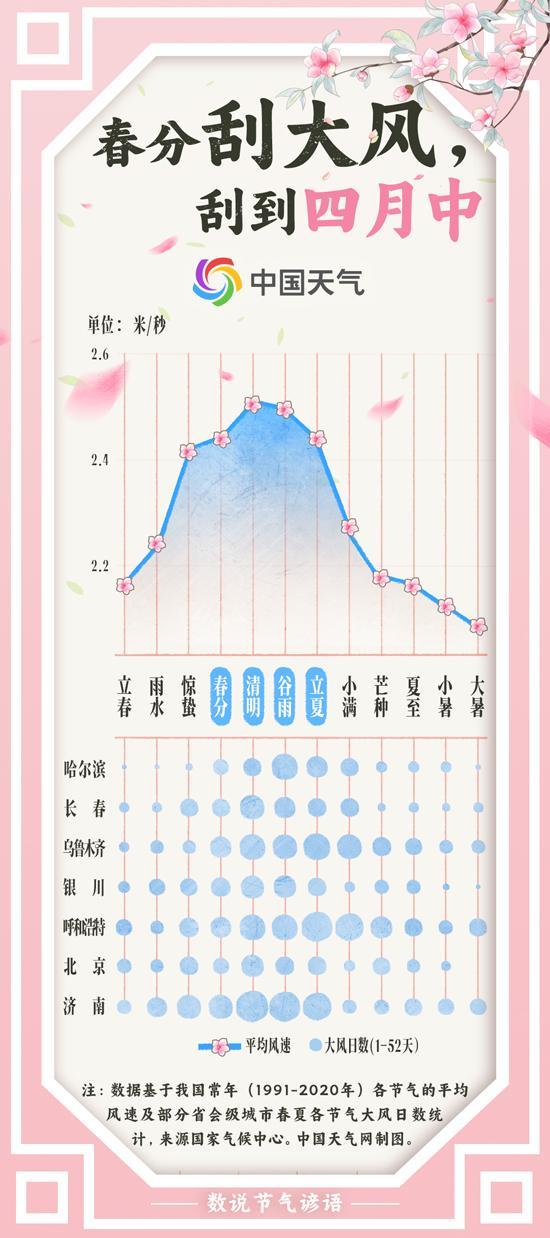

春分有雨是丰年?刮大风会刮到四月中? 农谚背后的气象秘密

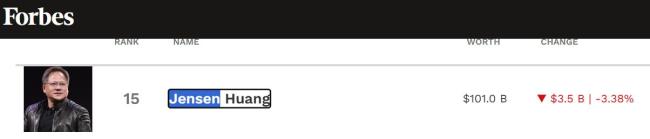

英伟达GTC大会后华尔街反应冷淡,能否反攻? 新故事未能打动市场

董宇辉称2亿年薪诱惑和小作文风波都没让他离开 责任与成长的抉择

加沙女孩说很想再梳一次头发 战争下的心灵创伤

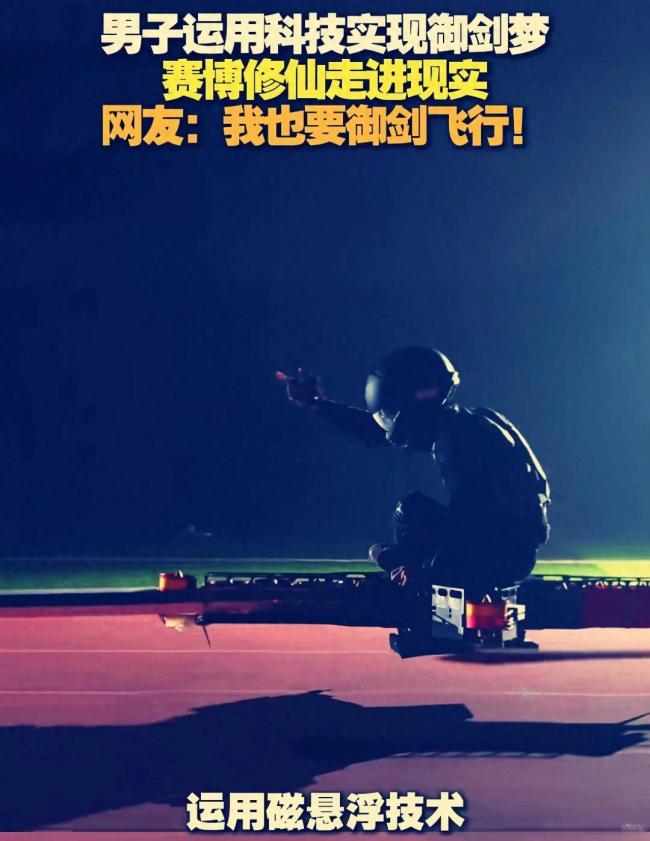

男子运用科技实现御剑梦 从平凡到天际的传奇

泽连斯基相信今年就能实现持久和平 乌美共同努力

专家:乌军转而杀向别尔哥罗德 突袭行动遭挫败

警方辟谣网友在腾格里沙漠遭性侵 案件正在调查中

太爽了,又一个捅破天的国产,终于来了

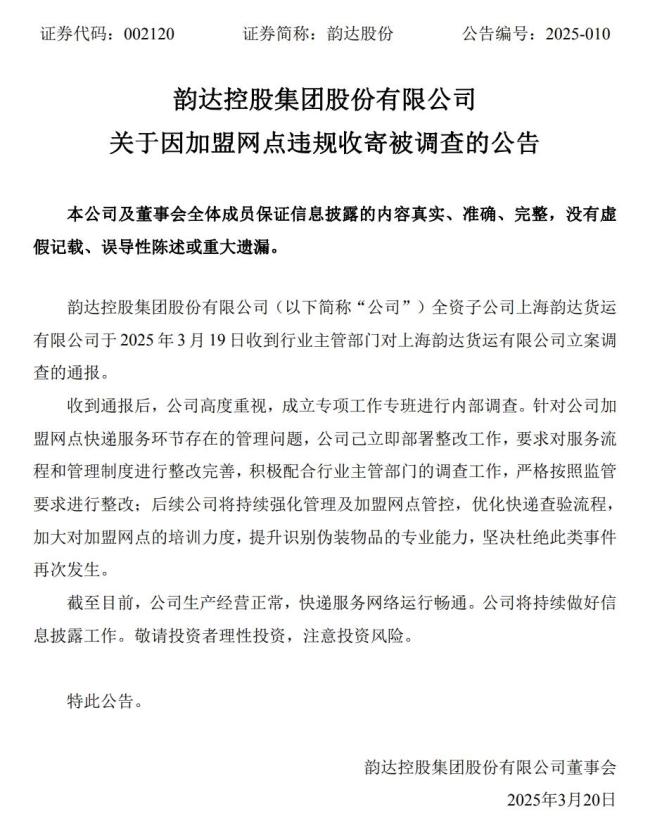

韵达将进行内部调查 强化管理与培训

谢浩男父亲辟谣有6岁儿子 再婚生子疑云引发热议

3月20日猪价爆红!养殖户笑开花? 价格延续窄幅震荡

美法网民给白宫怒补历史课 不忘法援美国独立贡献

三件百米风电叶片耗10小时过收费站 多方联动保畅通

开始明抢?中国360亿海外资产被人盯上了

专家:中韩海警在苏岩礁对峙 韩方抗议引发争议

春分有雨是丰年?刮大风会刮到四月中? 农谚背后的气象秘密

大V谈土耳其总统头号政敌被抓 股市熔断反应强烈

外交部:坚决反对日方企图在台湾问题上模糊历史事实 违背承诺挑战底线

男子载女友和侄女回家被追尾致身亡 醉驾司机超速酿悲剧

特斯拉过保前换电机半年后又要换 质保争议再起

欲强闯我驻韩使馆男子被逮捕 身穿“美国队长”服装

不是迷信!春分日,牢记这几点,别大意 传统习俗与养生要点

专家:也门爆发代理人战争风险上升 中东局势紧张升级

专家:美俄二度通话普京又赢一局 特朗普有求于普京

监管部门对华莱士涉事门店进行查处 全市范围展开检查

春分立蛋 体验传统习俗乐趣

俄军战斗机器人曝光:有履带外形类似坦克 配备大口径机枪猛烈开火 展现强大越野能力

朱珠晒合照庆祝结婚四周年 甜蜜互动幸福满溢

小米SU7 Ultra制动性能及格吗 官方回应刹车片烧红现象

傅聪:强烈谴责以色列再次挑起战火 呼吁实现持久停火

中国对日本的外交态度将更严厉?中方回应 望日方正视历史向前看

20年一遇春分撞上春社日 今春是旱是涝? 古谚预测风调雨顺

相关新闻

美联储或全年按兵不动 通胀压力持续

2025-02-13 09:35:00美联储或全年按兵不动美联储按兵不动 美股集体收涨 维持利率不变

北京时间3月20日凌晨2:00,美联储宣布联邦基金利率的目标区间保持在4.25%至4.5%不变。这是美联储连续第二次货币政策会议决定暂停降息

2025-03-20 07:56:09美联储按兵不动美股集体收涨美联储大降息,中国央行按兵不动?LPR利率为何未调整

9月20日公布的新一期贷款市场报价利率(LPR)显示,1年期LPR为3.35%,5年期以上LPR为3.85%,与前一个月保持一致,这表明市场期待的降息并未发生

2024-09-22 09:59:31美联储大降息10年期美债收益率跌1.4个基点 美联储按兵不动后市场波动

周四,纽约尾盘,美国10年期基准国债收益率下跌1.41个基点,报4.5143%。北京时间08:15(亚太盘初)该收益率涨至4.5425%,随后震荡下行,在20:44刷新日低至4.4841%

2025-01-31 09:15:0010年期美债收益率跌19月LPR为何“按兵不动” 房贷降息预期落空

2024-09-20 15:03:009月LPR为何“按兵不动”日本央行将按兵不动 等待政治不确定性消除

安联全球多资产首席投资官Gregor Hirt表示,在日本政治不确定性消除和美国大选之前,日本央行不太可能采取任何行动。目前他对日本政府债券持中性看法

2024-10-30 18:02:01日本央行将按兵不动