个税综合所得汇算清缴指南 最新管理办法详解

个税综合所得汇算清缴指南。个人所得税综合所得汇算清缴管理办法自2025年2月26日起施行。该办法旨在保护纳税人合法权益,规范个人所得税综合所得汇算清缴工作,依据相关法律法规制定。

纳税人取得的工资薪金所得、劳务报酬所得、稿酬所得和特许权使用费所得为综合所得。汇算清缴是指汇总一个纳税年度内取得的综合所得收入额,减除费用六万元以及专项扣除、专项附加扣除、依法确定的其他扣除和符合条件的公益慈善事业捐赠后,适用综合所得税率并减去速算扣除数,再减去减免税额及已预缴税额,确定该年度应退或应补税额,并在法定期限内向税务机关办理纳税申报并结清税款。具体计算公式如下:

应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠)×适用税率-速算扣除数]-减免税额-已预缴税额

纳税人应当在取得综合所得的次年3月1日至6月30日内办理汇算清缴。在中国境内无住所的纳税人在汇算清缴开始前离境的,可以在离境前办理。部分情形下,如汇算清缴需补税但综合所得收入全年不超过规定金额、已预缴税额与实际应纳税额一致或不申请退税等情况,无需办理汇算清缴。而当已预缴税额大于实际应纳税额且申请退税时,则需要办理汇算清缴。

纳税人在汇算清缴前应确认联系电话、银行账户等信息的有效性,并通过个税APP、自然人电子税务局网站或扣缴义务人查阅确认综合所得、相关扣除、已缴税额等信息。同时,可以填报或补充多项扣除项目,包括基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等专项扣除;符合条件的3岁以下婴幼儿照护、子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等专项附加扣除;企业年金和职业年金、商业健康保险、个人养老金等其他扣除;符合条件的公益慈善事业捐赠。此外,纳税人还应确保享受相关税收优惠政策符合规定条件。

杜兰特赛后拥抱詹姆斯 湖人结束四连败

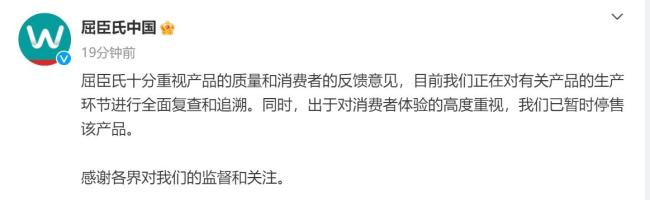

屈臣氏停售郭晓婷反映产品 全面复查进行中

纽卡终结对阵利物浦连续17场不胜 夺冠创历史

太原620名新兵将踏上军旅征程 青春热血献国防

美国务卿与俄外长通话 同意继续努力恢复美俄沟通 讨论胡塞武装问题

美军狂轰胡塞 胡塞武装还能坚持多久

特朗普突然下令开战 对胡塞武装发动空袭 向伊朗发出强烈信号

小猫围炉烤火差点烫了jio 网友:隔着屏幕都飘来jio香!

海关查获爆炸式铆钉23000枚 疑似危险货物引发关注

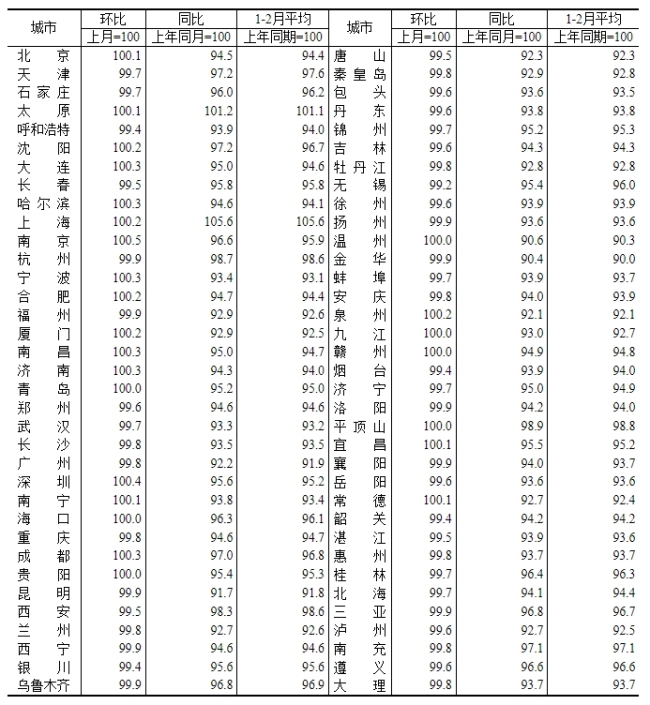

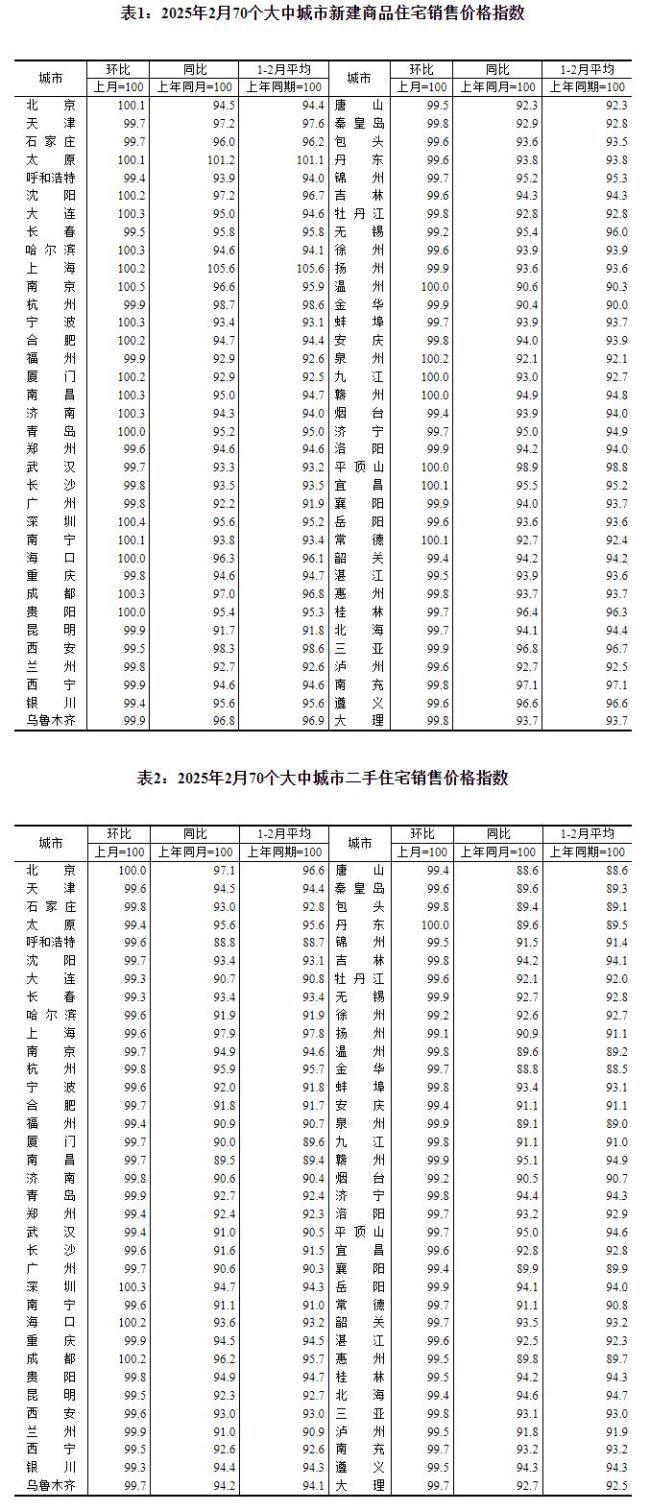

2月70城房价出炉 18城新房价格上涨

巴拿马全国75%供电已恢复 爆炸未造成伤亡

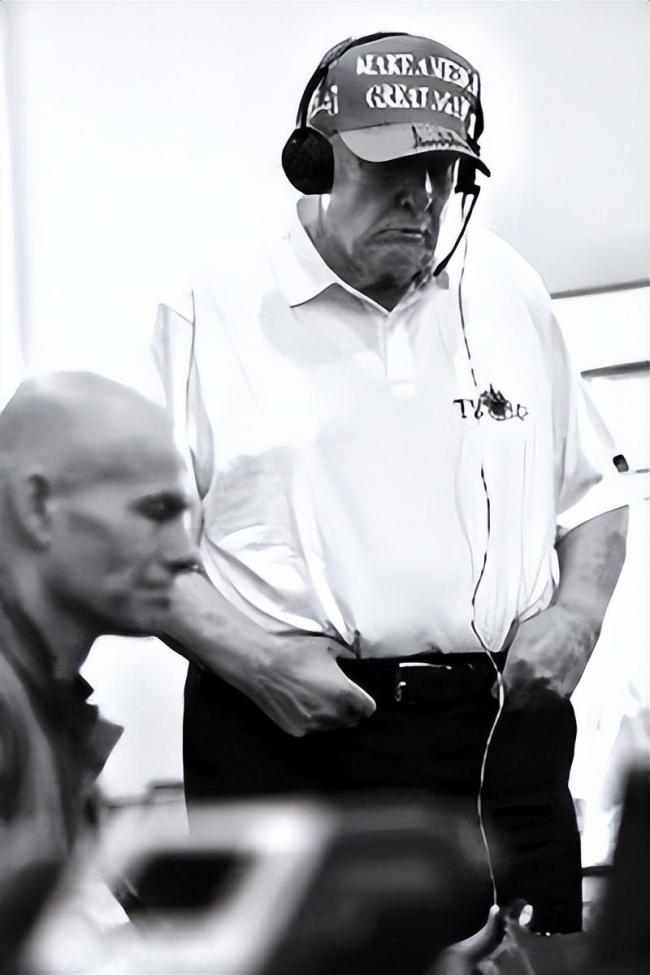

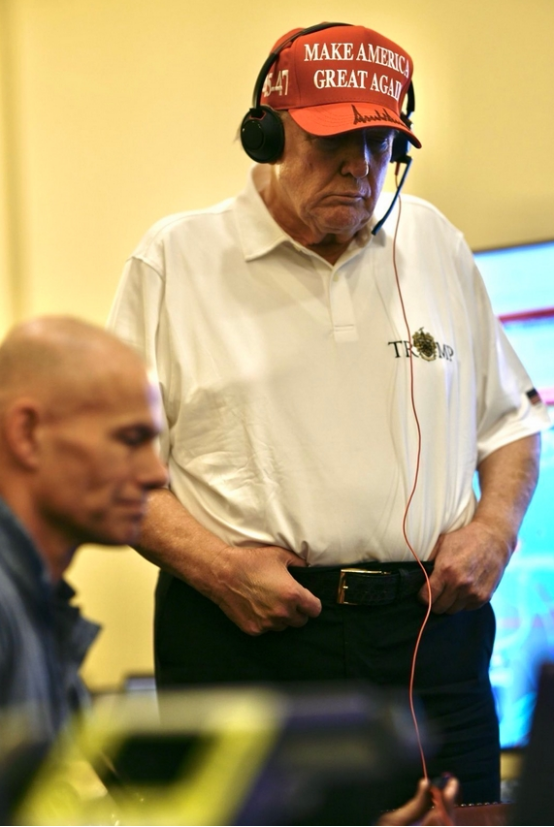

白宫发特朗普“观战”照片 网民批评 和平承诺遭质疑

王楚钦重庆长江索道冠军照 重庆赛男女单冠军合影

广东“最强春招会”提供5万个职位 吸引12万学生报名

杜特尔特女儿讲述:父亲要求我立刻回菲律宾 履行国家职责

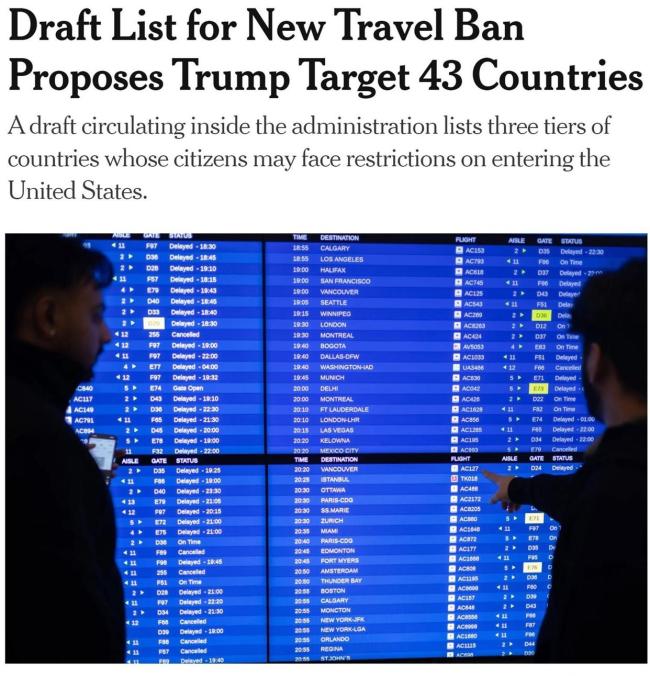

“美国优先”又要对多国签证开刀?移民政策再收紧

NASA称被困太空宇航员最早19日回地球 结束超9个月滞留

库尔斯克战事持续,泽连斯基:“按需”作战 乌军否认被围困

专家:美国为何突袭也门胡塞武装,特朗普在中东再燃战火?军事行动升级引发关注

屈臣氏停售郭晓婷反映产品 全面复查进行中

越南政府呼吁科技巨头加大对越投资力度:保证发展更快、更强、更高效 携手共进共赢未来

纽卡终结对阵利物浦连续17场不胜 夺冠创历史

印度自研高超导弹亮相 技术水平引关注

胡塞武装称24小时内2次袭击美航母 导弹与无人机齐发

俄总统助理:俄方正在为普京与特朗普会晤做准备 会晤将视需要举行

特朗普:解决毒品问题必须恢复死刑

70城2月商品房售价同比降幅收窄 各线城市价格趋稳

杜兰特赛后拥抱詹姆斯 湖人结束四连败

国乒喜提187万元奖金 重庆站再创佳绩

小货车拦下警车求助 结局很暖心......

12亿杯生椰拿铁有了印尼专属椰岛 瑞幸布局全球供应链

石宇奇说奖杯是对不放弃的肯定 见证坚持的力量

台湾屏东市区凌晨爆发枪战 5人受伤警方追缉中

记者卧底拍下恶心一幕:监控盲区操作、隔夜橙子发黏照用!5元一杯的柠檬水背后竟是苍蝇 馊果续命?

美官员否认美航母遭袭 无人机被成功拦截

相关新闻

《个人所得税综合所得汇算清缴管理办法》征求意见

2025-01-03 17:53:04个人所得税2024年综合所得个税汇算明起办理 操作指南来了

2024年度个税汇算时间是2025年3月1日至6月30日。有汇算初期(3月1日至3月20日)办理需求的纳税人,可以根据自身情况,通过个人所得税App预约上述时间段中的任意一天办理。

2025-02-28 09:08:292024年综合所得个税汇算明起办理个税汇算清缴管理办法发布 规范化办理更省心

2025-02-27 10:50:04个税汇算清缴管理办法发布2023年度个税汇算清缴数据发布 超七成无需缴纳个税

2024-10-15 09:31:022023年度个税汇算清缴数据发布退钱了!退钱了!今起开始 个税汇算清缴启动

2025-03-01 12:14:36退钱了三步走教你办理个税年度汇算 2024年度指南

2025-02-20 11:00:03三步走教你办理个税年度汇算