车主质疑:车险续保涨幅过大 引发广泛讨论

市民陆先生向媒体反映,他在2024年因一次未扣分且未罚款的违停,导致车险续保费用上涨近千元。他对此感到困惑:“这样的操作合理吗?”调查发现,不少违法次数少、情节轻微的车主也有类似遭遇。

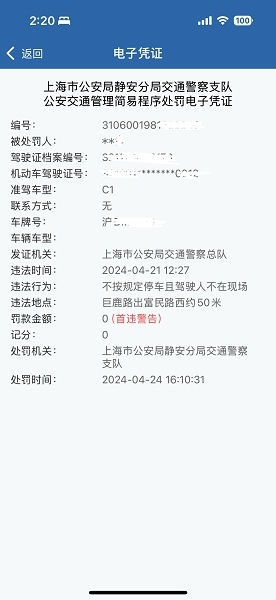

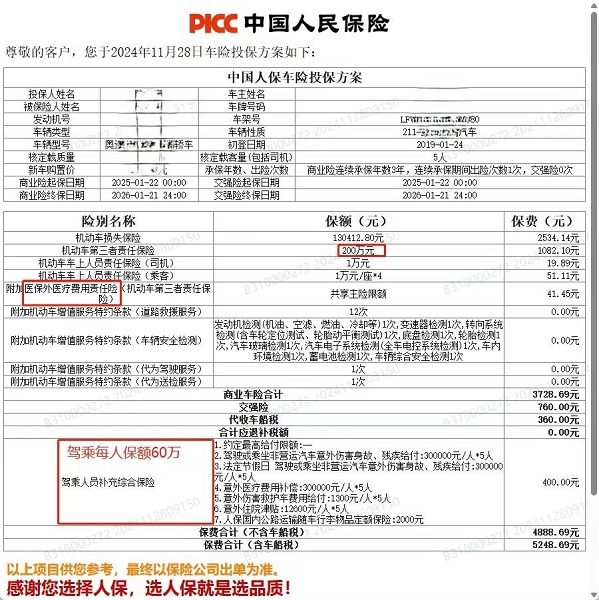

陆先生于2018年底购买了一辆德系燃油车,2021年出过一次险,当年保险费有所微涨,但总体感觉尚可接受。过去几年里,他的保险费用一直维持在4000元左右。然而,2024年底,保险公司给出的新一轮车险报价从4000多元涨到了5000多元。具体来看,交强险由475元涨到760元,商业险从3291.95元涨到3728.69元。

保险公司解释称涨价与交通违法记录有关,但陆先生表示自己多年来开车谨慎,之前从未有过交通违法记录。这次因为一个没有罚款也没有扣分的“首罚”违停,保费就上涨了近1000元。社交平台上,许多车主也反映了类似情况,认为保费涨幅过高,不合理。

部分车主认为自己的违法行为情节轻微,没有引发出险,保险公司不应大幅提高保费。另一些车主虽然理解保险公司依据违法记录调整保费的做法,但希望综合考虑历史记录、违法性质和处罚结果等多种因素,避免一刀切的涨价方式。

根据相关法规,车险费用确实与交通违法存在关联。道路交通违法行为会增加车辆发生事故的风险,因此保险公司会相应提高保险费用。驾驶行为良好的车主通常会获得较低的定价系数,保费也会相应下调。

影响车险价格的因素包括出险与否、交通违法情况、车辆本身情况以及行驶里程等。商业车险的签单保费计算公式为:基准保费×费率调整系数。其中,基准保费根据不同品牌和型号的车辆而定,费率调整系数则由无赔款优待系数、交通违法系数及自主定价系数组成。

无赔款优待系数与投保年限和出险次数相关,出险次数越少,系数越低。交通违法系数则取决于车主的遵纪守法程度,不同地区有不同的系数范围。自主定价系数由各保险公司自行设定,浮动范围为0.5至1.5。

业内人士指出,交通违法行为带来的保费上涨是由于交通违法系数变化所致。例如,车主之前连续几年没有违法记录,可以享受0.9的优惠折扣,一旦发生违法情况,系数可能上升到1.1,从而导致20%的涨幅。

最终,陆先生接受了多家保险公司给出的高涨幅报价。他和其他车主建议,保险公司在自主定价时应更科学地评估车主历年表现、当年交通违法次数和违法程度,通过酌情上涨引导良好驾驶习惯,而不是一味追求经济效益或平衡风险,给车主带来不必要的负担。

车险续保定价能否更加合理,仍需进一步关注。

詹姆斯10次荣膺全明星票王 票数超百万锁定首发

西班牙国王杯16强出炉 西甲劲旅领衔

日喀则地震是正断层型地震 青藏高原腹地强震

特朗普再谈格陵兰岛:不排除军事夺取

太阳寻求三方交易 巴特勒加盟有望

RTX50系游戏本集体登场 移动版迎来换代

“三九大晴天,饿死猪和狗” 有啥预兆? 谚语与科学解读

日喀则地震造成重大伤亡,多部门迅速启动应急响应!

特朗普称要让格陵兰岛再次伟大 购岛意愿再起

詹姆斯10次荣膺全明星票王 票数超百万锁定首发

日喀则地震是正断层型地震 青藏高原腹地强震

尹锡悦身边的神棍们 争议再起

贸易战特朗普打不赢也打不起 美国优先理想受挫

奥运金牌组合达成 郑钦文与德约科维奇成队友 慈善赛梦幻联动

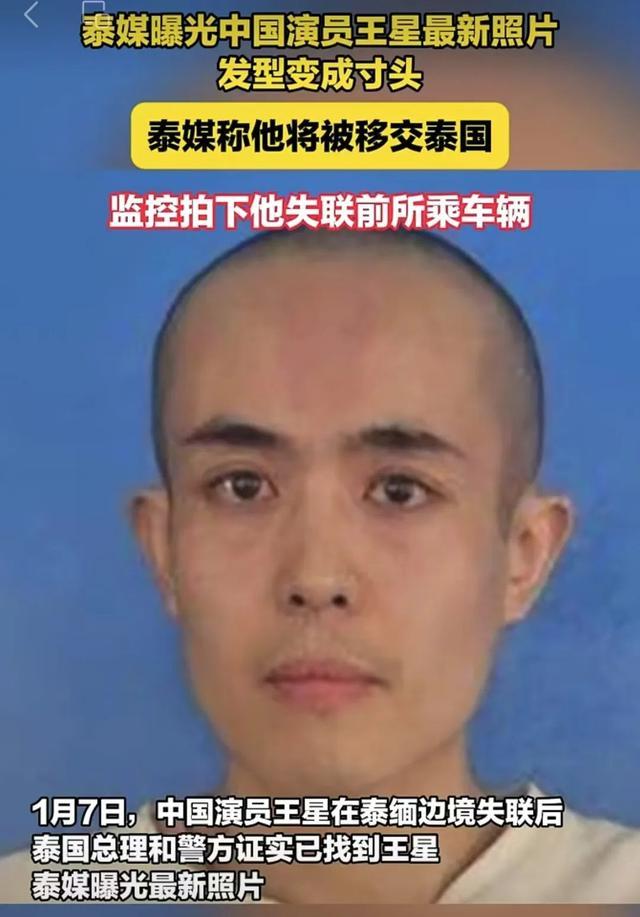

王星失联事件仍需进一步调查 诈骗风险不容忽视

我国人造太阳进度再刷新 超导磁体系统全面国产化

岛内热议四川舰:比航母威胁还大

张雪峰谈女儿职业规划 存款导向择业观引发热议

北京又下雪了!是硬“拧”出来的 京城初雪仍需等待

玉米每吨2010元 中储粮开库收购玉米 政策调控助力粮价稳定

特朗普称要经济合并加拿大 特鲁多坚决驳斥

中国船员被绑至缅甸 家属遭勒索10万元 家属焦急寻人

美联储官员直言:美股估值过高 市场风险罕见警告

不像是开玩笑了!特朗普:不会用武力吞并加拿大,靠“钱”

特朗普提前用海湖庄园“治国” 上任前的“小白宫”布局

高通宣布近十项新合作 拓展汽车科技布局

俄罗斯国防部:乌使用美制导弹袭击别尔哥罗德州 俄将报复 所有来袭导弹被击落

历史上首次!拜登被日本知名企业正式起诉 指控非法干涉收购案

临夏地震亲历者自费千元物资驰援定日 感恩回馈社会关爱

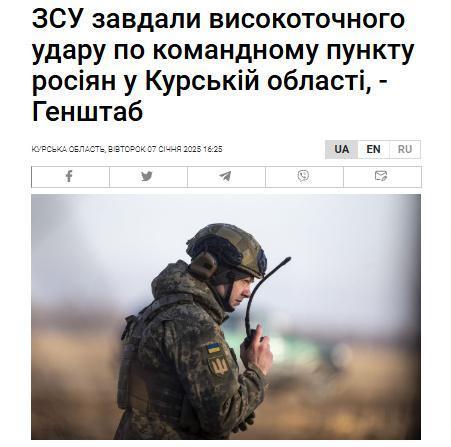

乌军方称对库尔斯克地区俄指挥所实施高精度打击 俄暂无回应

起底王星失联事件再度带火的妙瓦底 电诈园区恐怖真相

中国船员疑赴泰国后失联被绑至缅甸 家属急寻线索

西班牙国王杯16强出炉 西甲劲旅领衔

西安5家物业公司被查处 违规行为曝光

美国民众送别吉米·卡特 默哀致敬

相关新闻

货车撞劳斯莱斯被质疑摆拍 车主回应质疑

2024-11-12 13:13:37货车撞劳斯莱斯被质疑摆拍劳斯莱斯车主反悔 善举引发质疑风波

近日,广州一货车在掉头时撞上一辆劳斯莱斯,车主朱女士被撞后淡定拍照,并在个人社交账号上发视频表示不需要货车司机的赔偿,也不需要货车的保险来赔偿,决定自己去修。这一豪爽之举引发关注

2024-11-14 13:27:02劳斯莱斯车主反悔特斯拉回应车主质疑辅助驾驶失灵 未识别前车,车主担责

7月10日,一位特斯拉车主分享视频,反映在激活Autopilot自动辅助驾驶功能时,其车辆在遇到前方静止卡车后停顿约10秒,却突然加速撞向前车,车主表示“几乎来不及反应制动”

2024-07-12 12:16:22特斯拉回应车主质疑辅助驾驶失灵劳斯莱斯女车主再发声 回应剧本质疑

2024-11-11 21:57:00劳斯莱斯女车主再发声劳斯莱斯女车主回应质疑 否认剧情炒作

近日,广东广州发生了一起货车与粉色劳斯莱斯相撞的事故,引起了广泛关注。11月10日,劳斯莱斯女车主朱女士在社交媒体上哽咽否认了剧情炒作的说法,表示不会拿亲人的生命开玩笑,并愿意为自己的话负法律责任

2024-11-11 07:48:45劳斯莱斯女车主回应质疑司机家属质疑劳斯莱斯车主 儿子文章引发争议

2024-11-15 07:19:32司机家属质疑劳斯莱斯车主