2024年核心城市土地市场局部火热 明年或延续分化行情 一二线城市成房企重要补仓地

2024年的房地产行业,土地市场的变化成为不可忽视的篇章。从2021年以来,房企的行为逻辑由增长导向转为安全导向,销售回款更多用于兑付债务,而非扩张拿地。这种经营逻辑的转换勾勒出地产行业在去库存浪潮下,土地市场发生的深刻变化。

克而瑞分析师指出,在行业迈入去库存新周期背景下,从城市视角来看,土地成交规模小于商品房成交规模成为2024年土地市场一个重要特征。截至2024年12月20日,全国300城土地成交建筑面积同比回落17%,预计全年成交建面降至11亿平方米左右,与商品房成交规模相近。专项债支持收购存量土地的助力、一线城市土拍政策的调整,或对未来土地市场产生重要影响。

展望2025年,房价的止跌回稳推动商品房销售复苏,拿地端亦有望边际改善,但考虑到目前主流房企仍处于缩表周期,拿地表现将延续城市间分化特征,整体表现为降幅收窄。

一二线城市成房企重要补仓地。稳市场、去库存成为行业企业当前发展第一要务背景下,2024年土地成交规模保持低位运行状态。土地出让金方面,2024年前11月,国有土地使用权出让收入同比下降22.4%。新房市场持续盘整之际,全国土地供应规模也随行就市,做出调整。自2022年以来各地主动下调了供地规模,并且在2023年由自然资源部主导推出了预供地制度,进一步促进了地块信息的公开透明,保证了土地出让的充分竞争。2024年,自然资源部发布新规,规定商品住宅去化周期超过36个月的城市,将暂停新增住宅用地出让。作为行业去库存先行指标,土地出让规模的调整,既是行业供求规律的自我调整,也体现了地方主管部门展开的主动应对,有利于稳定市场预期。

在此环境下,2024年土拍市场整体维持点状高热、持续分化的趋势。尤其是9.26新政以来,北京、上海、杭州、成都等核心城市部分地块竞拍出高溢价。虽然各线城市成交规模均缩量,但一线城市土地出让金占比提升,房企拿地进一步聚焦于核心城市,1-11月TOP20城市住宅用地出让金占全国比重仍过半。从土拍热度来看,北上深杭仍是房企重要补仓之地,广州、成都、合肥优质地块房企参拍积极。2024年1-11月,22城住宅用地溢价成交占比为24.1%,较去年同期回落13.3个百分点。分城市来看,深圳、杭州、上海溢价成交宗数占比均超5成,北京、合肥、成都超3成,其余城市普遍在2成以下。当前房企投资拿地更追求确定性,一二线核心城市优质地块成为房企抢地重心,而多数三四线城市土地依旧少人问津,土地市场呈现局部火热、整体偏冷的格局。不少规模房企表示,坚持“以销定投”的战略,将投资集中在一线城市以及核心二线城市。

值得关注的是,在一线城市中,北京、上海等地土拍政策有所调整,恢复价高者得的竞拍方式,一定程度提升了土地市场的活跃度和竞争度,优质地块受到众多房企的关注和角逐,对稳定土地市场预期起到了积极作用。需求端预期改善,上海、杭州、北京等地限房价政策的退出,以及更多高端新房项目的开盘,有望推动2025年继续迎来更多高品质、高单价地块成交,并带动投资端信心回升。

拿地企业方面,2024年仍然保持了少数央国企占主导、多地城投托底、民企稳中求进的格局。前11个月央企拿地金额占百强30%比例,国企达到23%,分别较2023年同期下降10个百分点和上涨6个百分点;民企拿地金额占比14%,较去年同期下降4个百分点。相较之下,城投在央企投资下滑背景承担了更多的托底作用,TOP100房企中,城投拿地金额占比达到26%,仅次于央企,较2023年同期增加15个百分点。前11月北京、上海、广州、深圳等城市央国企拿地占比均在八成左右,土拍情绪偏弱的城市地方国资占比较高,如无锡、沈阳、南京、福州、长春等城市地方国资占比均超5成,其中无锡、沈阳超8成。具体到企业方面,2024年混合所有制、民企、央企投资金额均出现不同程度回落。民企中,少数规模化、全国化的企业仍存拿地能力。地方国企中,部分企业积极走出大本营,持续在核心城市竞买优质地块,其中,越秀地产表现相对突出,其通过招拍挂和收并购等方式持续布局,拿地金额增幅接近五成。央国企投资规模仍保持领先,但投资较为谨慎。这也导致多个地方土地市场依旧需要城投平台公司进行托底,虽然整体金额不及央国企,但数量较多,且拿地金额较去年有明显提升。虽然当前销售端有所转暖,但从企业投资角度来看,鉴于大多数企业现金流、库存周转依旧承压,现阶段大部分市场化企业的主要任务仍是调降自身库存,预计2025年企业投资仍将处于筑底期。

展望2025年,基于岁末中央经济工作会议定调,得益于货币政策重提“适度宽松”,并明确地方债可以用于土地储备和闲置土地收储,将在实质上加快行业去库存步伐,并减轻投资端的资金压力。当前,自然资源部针对运用专项债收购存量闲置土地的细则已经落地,未来财政部相关政策细则有望跟进,为各地执行提供更多资金支持。得益于货币政策重提适度宽松,以及行业去库存、稳信心步伐的持续推进,2025年有望迎来更多高品质、高单价地块成交,土地交易规模方面,也有望在和商品房交易规模相匹配的低位企稳。

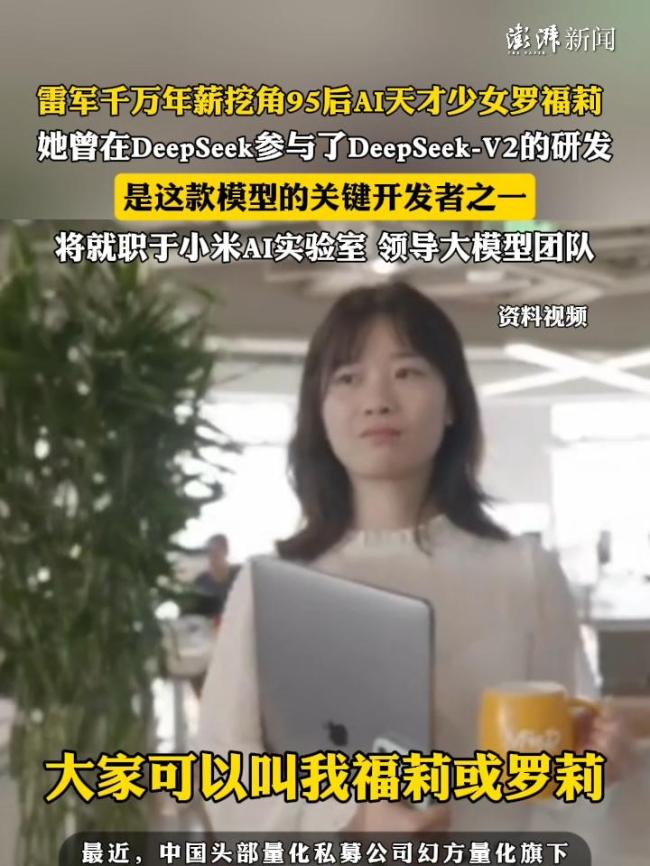

AI天才少女罗福莉:不希望被神化 拒绝神化与娱乐化

韩媒:务安机场坠机事故后,韩国严查波音飞机 全面革新航空安全体系

张继科:国家队有人盲目自信 引发网友猜测

古特雷斯发表新年致辞 呼吁全球团结与希望

斯洛伐克国防部长谈乌领土 或需放弃部分领土

俄罗斯前国脚前线阵亡 43岁生命陨落

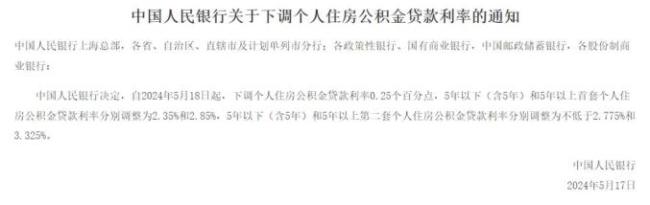

1月1日起执行!全国存量公积金利率统一下调 每月少还贷

许昕回应国乒68岁前辈:造谣可能就不好了,希望您谨慎发言!提醒前辈注意言论影响

特朗普性侵作家案新进展 法院裁定赔偿500万

王楚钦今日或再战樊振东 乒超半决赛对决引发期待

泽连斯基解除两州州长职务 总统签署命令

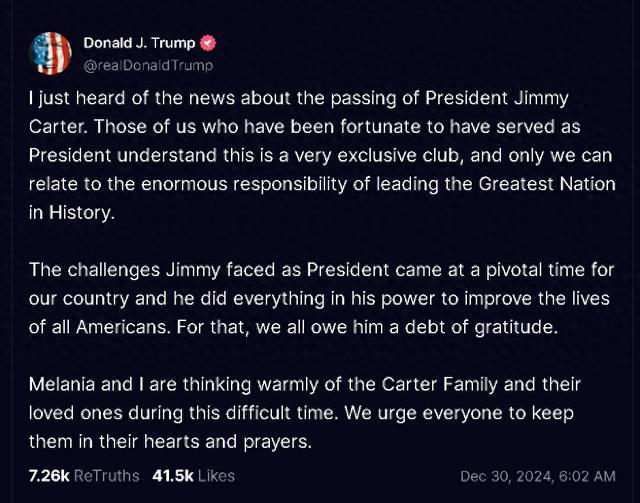

特朗普连发两帖悼念卡特 复杂关系引关注

俄称目前不具备结束乌克兰冲突条件 先决条件缺失

河北邯郸初中生被害案一审宣判 凶手获刑

起步太早的,也不一定是好事:巴西双星在皇马巴萨迷失,身价暴跌 过早机会带来压力

张继科:国家队有人盲目自信 引发网友猜测

韩国代总统被警方立案调查 涉嫌多项罪名

特朗普因性侵和诽谤被判赔500万美元 法院裁定赔偿

李在明跪地慰问客机遇难者家属 倾听心声表歉意

千万彩票被冒领当事人说宁可没中彩票 五年官司仍未拿回奖金

柯文哲戴电子脚镣离开“北院” 7000万交保附加限制

乌与叙建立战略伙伴关系 深化多领域合作

韩新任代总统接任仅3天就被调查 政坛风波再起

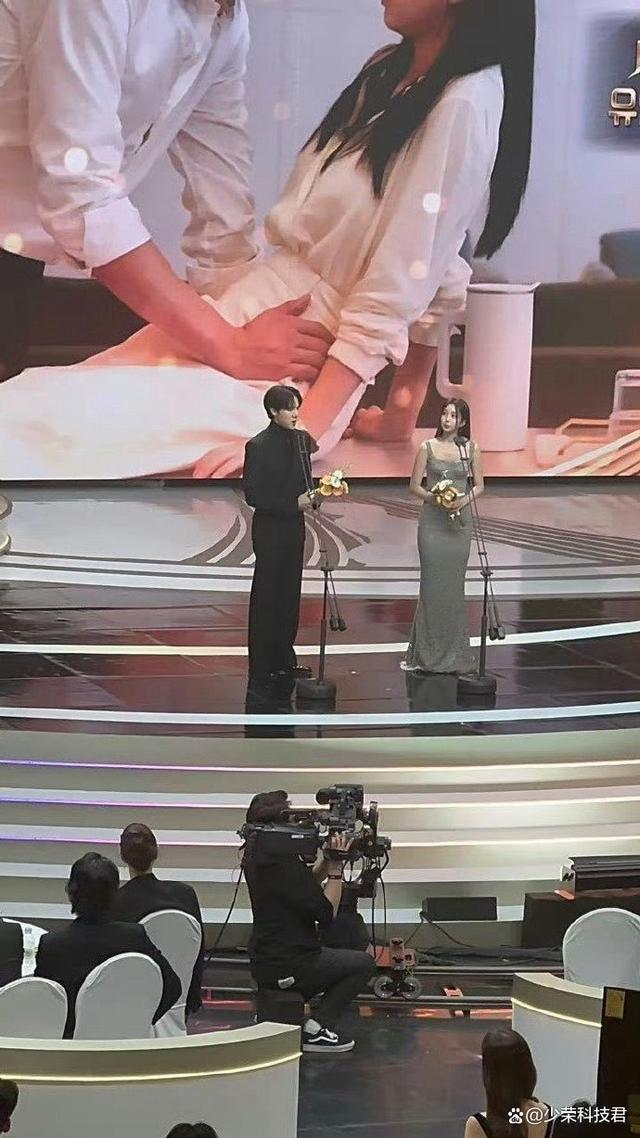

柳演锡蔡秀彬最佳cp奖 爆款剧成就“橱窗夫妇”

韩国首次对现任总统发布逮捕令 宪政史无前例

2024年最后一天 5件重要事别忘做

国际三人篮球俱乐部年度决赛落幕 上海横沙誉民与四川队夺冠

花了70万的“送客风”装修,大家坐一会儿就走了

阿塞拜疆:俄承诺法办误击航班责任人 俄方致歉并调查

AI天才少女罗福莉:不希望被神化 拒绝神化与娱乐化

特朗普对作家卡罗尔实施性侵并诽谤 法院裁定赔偿500万

美股热门中概股多数收跌 市场情绪低迷

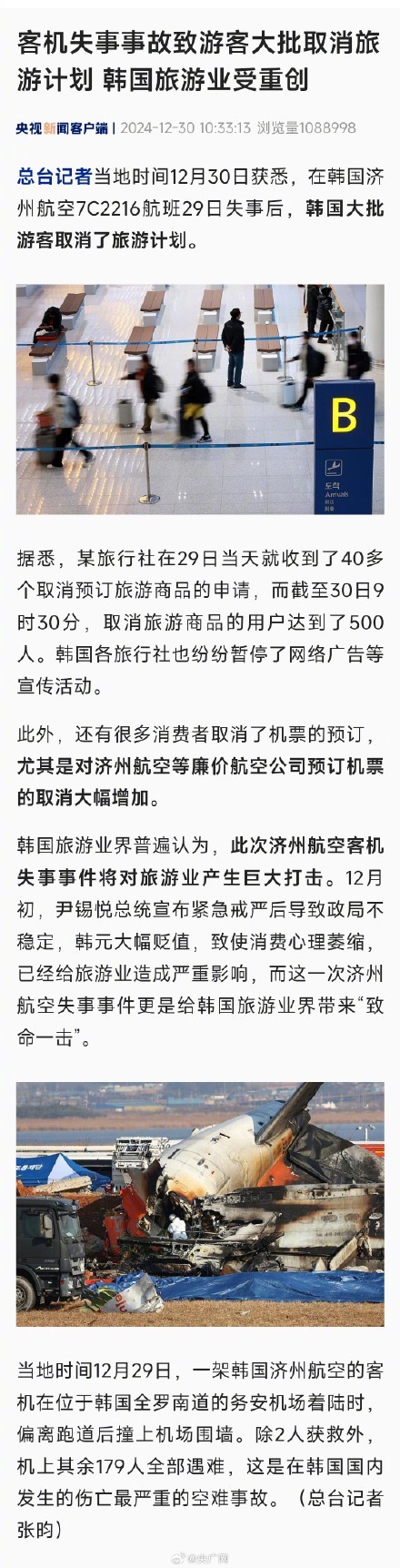

韩国大批游客取消了旅游计划 韩客机事故影响显著

韩媒:务安机场坠机事故后,韩国严查波音飞机 全面革新航空安全体系

波音客机安全事故频发纯属巧合吗 航空安全引担忧

相关新闻

券商对明年A股市场集体乐观 跨年反弹行情有望延续

政策积极定调后,2024年最后一个交易月的后半月A股将如何表现?多家券商认为,经济政策定调仍然积极,有助于维护市场情绪和股市流动性。年末险资入市概率增加及个人养老金全面推广,跨年反弹行情有望延续

2024-12-18 16:14:03券商对明年A股市场集体乐观主观私募业绩分化 突发行情成“试金石”

2024-11-14 11:13:00主观私募业绩分化券商:市场大概率延续结构性行情

光大证券10月28日研报表示,近几个交易日,指数震荡小涨,市场以结构性行情为主;接下来的一周,三季报将进入最后的集中披露期,部分公司业绩或将不及预期、股价面临压力。

2024-10-28 14:12:57券商:市场大概率延续结构性行情跨年A股会怎么走 月底行情或延续

2024-12-29 11:59:37跨年A股会怎么走十大券商看后市 跨年反弹行情延续

2024年A股仅剩最后7个交易日,多家券商对行情进行了预测。大部分券商预计跨年的经济数据将保持稳中向好,政策仍有加码空间,年末险资或将加速配置权益资产,跨年反弹行情有望延续

2024-12-23 12:04:03十大券商看后市万亿城市“三季报”出炉 增速分化明显

截至10月30日上午,在2023年GDP规模超过万亿的26个城市中,仅佛山未公布今年前三季度主要经济数据。各城市GDP总量排名变化不大,但在分类指标上出现新的分化

2024-11-01 16:11:35万亿城市“三季报”出炉