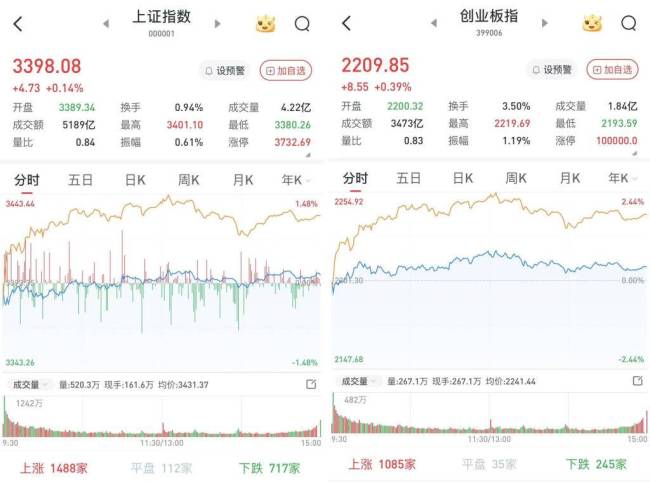

A股三大指数集体反弹 科技股全线走强

12月26日,A股三大股指集体低开。早盘两市震荡走高,但成交量未能有效放大。午后两市继续窄幅震荡,上涨个股略有减少,沪指3400点得而复失。科技股全线反弹,CPO、高速铜连接、算力硬件、数据中心、微信小店、人形机器人、半导体、消费电子题材活跃;基建、电力、煤炭板块回调。

至收盘,上证综指涨0.14%,报3398.08点;科创50指数涨0.95%,报1027.02点;深证成指涨0.67%,报10673.97点;创业板指涨0.39%,报2209.85点。两市及北交所共3646只股票上涨,1518只股票下跌,平盘有213只股票。沪深两市成交总额12724亿元,较前一交易日的12813亿元减少89亿元。其中,沪市成交5189亿元,比上一交易日5222亿元减少33亿元,深市成交7535亿元。两市及北交所共有124只股票涨幅在9%以上,11只股票跌幅在9%以上。

半导体板块表现强劲,恒烁股份、星宸科技、芯原股份、德科立、晶丰明源、裕太微等超10股涨停或涨超10%。通信板块大幅上涨,亿通科技、博创科技、兆龙互联、德科立、鼎通科技、太辰光等超10股涨停或涨超10%。国防军工板块涨幅居前,金信诺、佳力奇、航发科技、泰豪科技等涨停或涨超10%,光威复材、晶品特装、佳驰科技等涨超6%。银行股走弱,郑州银行、瑞丰银行、宁波银行、中信银行、重庆银行等跌超1%。电力股走弱,公用事业板块跌幅靠前,立新能源、京运通等跌超6%,浙能电力、桂冠电力、中闽能源等跌超2%。石油石化板块表现不佳,仁智股份、东华能源、中国石化、石化油服、广汇能源等跌超1%。

东莞证券认为,作为“十四五”规划的收官之年以及外部冲击不确定性较大的一年,2025年的经济稳增长诉求更加迫切,因此中共中央政治局会议与中央经济工作会议定调更加积极,叠加化债背景下地方政府有望轻装上阵,明年的政策发力空间进一步打开。支持行情上行的积极因素仍在累积。现阶段可围绕大消费、红利、新质生产力、并购重组、国企改革等几个方向进行重点布局。

华泰证券指出,上周市场缩量震荡,资金面呈现多方拉锯状态,暂未形成一致合力。交易型资金仍处于流入趋势中,但净流入强度有所放缓,杠杆资金交易活跃度回落至10月以来最低值。配置型资金仍较为平淡,公募基金仓位环比小幅回落,配置型外资已连续净流出9周。逆势资金中宽基ETF 11月以来持续净流入,但大股东减持规模环比有所提升,或影响逆势资金强度。关注退市新规即将实施对中小盘风格的扰动,当前A股退市率已有改善但距发达市场仍有距离,新规落地或加速市场代谢速率。

中原证券表示,当前上证综指与创业板指数的平均市盈率分别为14.39倍、37.42倍,处于近三年中位数平均水平,适合中长期布局。从内部环境看,政策效应显现,但传导还需过程,未来还需密切跟踪经济数据恢复情况。监管层对于退市风险名单问题的最新回应,进一步稳定了投资者的信心。随着国内宏观调控、促增长政策持续落地推进,未来股指总体预计将保持震荡上行格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。建议短线关注汽车、电网设备、银行以及保险等行业的投资机会。

中信建投认为,从目前的政策动作来看,政策靠前发力已经开始,一些政策细则也在不断出台,政策空窗期或将接近尾声,明年重磅会议时间也已经敲定,期间市场虽然仍处从预期到现实的过渡阶段,但政策影响的权重将增加,这会使整体行情仍然能维持住强势震荡的基本格局。

中金公司表示,政策支持下看好冰雪经济高质量发展、成为扩大内需重要增长点。近期一系列冰雪经济支持政策发布,兼顾供给端的提质升级与需求端的直接刺激,且强调产业链协同合作,有望促进冰雪经济高质量发展。各地政府大力推动冰雪消费发展,如哈尔滨政府一系列举措带动“尔滨”成功出圈。看好冰雪旅游消费热情持续释放和头部目的地发展潜力。2025年2月将于哈尔滨举办亚洲冬季运动会,叠加11-12月以来促进冰雪旅游相关政策发布,看好冰雪游消费热情持续释放。

阿塞拜疆客机有可能是被击落的吗 疑点与猜测并存

42家A股上市银行股表现盘点 股价分化明显

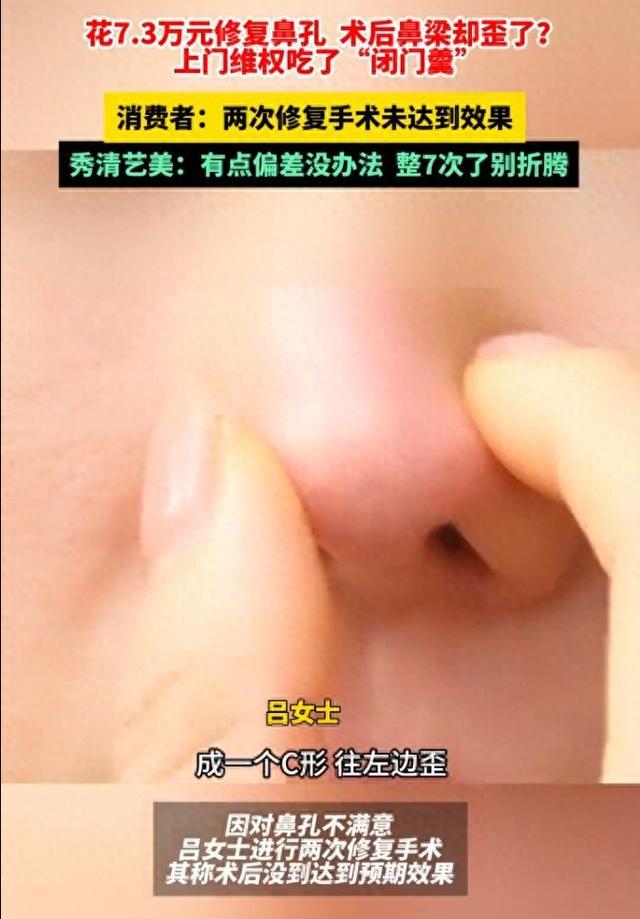

女子花数万修复鼻孔却被弄歪鼻梁 美容变“毁容”

美联储被华尔街银行起诉了 压力测试引争议

阿塞拜疆客机有可能是被击落的吗 疑点与猜测并存

伊朗2024:意外频发的“多事之秋” 冲突升级与挑战重重

专家回应流感出现“新毒株” 未监测到新病毒

媒体:叙局势取进展但还有两个挑战

国防部:菲方卖惨博同情是不会得逞的 混淆视听无效

植田和男重申关注特朗普和“春斗”风险,但对下月加息闭口不提 静待更多数据

2025年银行股还能一骑绝尘吗 高股息优势延续

乌方谴责俄罗斯制造圣诞恐怖

北约出动战机应对俄对乌导弹袭击 波兰进入高度戒备

媒体:以色列暴露扩张野心 军事行动加剧地区紧张

叙新政府面临双重挑战 困局何解?

俄外长:俄军需保持“战斗情绪” 应对乌方袭击

特朗普支持冰球运动员竞选加拿大总理 引发政坛新猜想

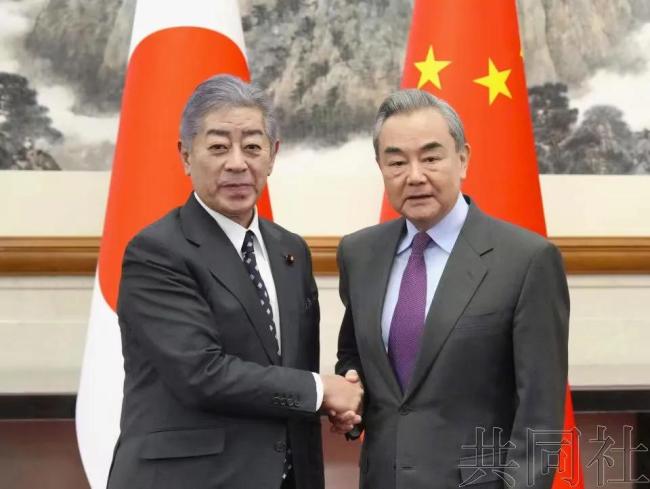

特朗普将如何影响中日关系!

专家:美以低估胡塞武装军事实力 不容小觑的力量

女子花数万修复鼻孔却被弄歪鼻梁 美容变“毁容”

日本外相访华纳投名状 回应“台湾有事日本就有事” 坚持和平对话解决争端

阿里公益发起海岛急救侠项目 守护生命救在身边

菲方卖惨博同情是不会得逞的,菲律宾危害南海和平稳定!

复旦教授呼吁年轻人减少欲望 追求内心宁静与自由

42家A股上市银行股表现盘点 股价分化明显

特朗普有没有可能买下格陵兰岛?格陵兰岛是非卖品

拜登圣诞放生死刑犯!这不是伪善,什么是伪善?

狗仔喊话宝石老舅及公司出面回应 爆料真实性遭质疑

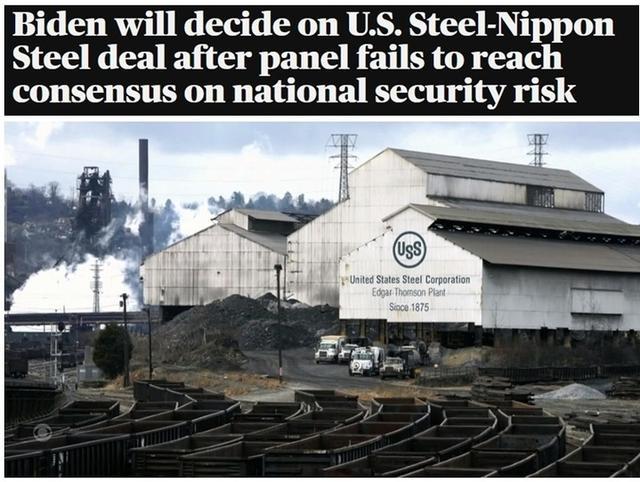

15天内决定!面对美国钢铁收购案,拜登政府“左右为难” 国家安全与政治考量交织

意大利留学生死在宿舍楼下 案件调查中

店家回应上海真如羊肉馆搬迁 目前正常营业中

孙颖莎:感谢深大乒乓俱乐部的培养 8年快乐充实旅程

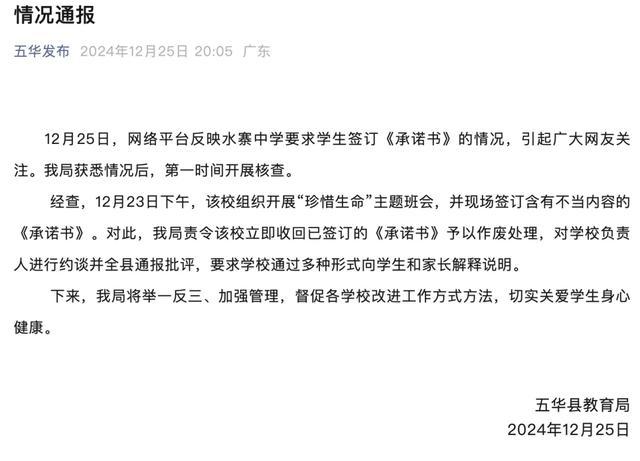

学生签自杀与学校无关承诺书 学校被责令收回并作废处理

圣诞节 纽约地铁发生持刀伤人事件 袭击者被捕面临多项指控

哈尔滨全力整治烟花爆竹 四向发力保平安

相关新闻

A股三大指数低开 主要指数集体下跌

2024-12-19 11:00:03A股三大指数低开美股三大指数收盘集体上涨,热门中概股强势反弹

2024-09-27 09:16:03美股三大指数收盘集体上涨A股三大指数集体低开 市场情绪谨慎

市场动态经济观察网讯 同花顺数据显示,11月20日,A股三大指数集体低开,上证指数低开0.25%,深证成指低开0.32%,创业板指低开0.62%

2024-11-20 11:49:00A股三大指数集体低开A股三大指数小幅下跌 开盘集体走低

2024-11-21 13:27:12A股三大指数小幅下跌A股午评:三大指数触底回升,中字头股引领反弹

A股市场早间展现出积极态势,三大主要指数均呈上升趋势。上证指数涨幅达到2.95%,深证成指上涨1.61%,而创业板指则小幅上扬0.45%

2024-10-10 13:17:50A股午评:三大指数触底回升A股三大指数集体低开,跌幅均超1%

2024-10-09 09:48:03A股三大指数集体低开