12月起,18省市敲定2024年养老金计发基数

作为现行城镇职工基本养老保险制度下全国近1.42亿企事业单位退休人员保障晚年幸福生活的经济基础和实现老有所养、老有所依的前提条件,基本养老金的重要性可谓不言而喻。

对于超90%的退休人员而言,按月领取的基本养老金待遇水平越高,则意味着经济保障能力越强,更有助于其保障晚年生活和实现老有所养;反之,按月领取的基本养老金待遇水平越低,则意味着其经济保障能力越弱,非但老有所养和老有所无从谈起,退而不休也是常态。

从这个角度出发,无论是体制内的机关事业单位人员还是体制外的企业职工,均应当积极的缴纳基本养老保险费用,并尽可能的遵循“多缴多得、长缴多得、晚退多得”的计发原则和激励机制来努力提高自身退休之后基本养老金的领取水平,进而更好的提升晚年生活质量。

图片

图片

城镇职工基本养老保险

根据现行的社保制度,体制内机关事业单位人员与体制外企业职工共同实行由社会统筹与个人账户相结合的基本养老保险制度——城镇职工基本养老保险。并且,按照政策要求,在用人单位为参保职工依法、依规缴纳基本养老保险费用的同时,职工本人也需要按月缴费。

通常来讲,企事业单位参保职工以本人上年度的月平均工资水平作为当年度基本养老保险的缴费基数,缴费比例为8%,且全部计入个人养老金账户;用人单位则是以本企业所有参保职工的缴费工资基数之和作为缴费基数,缴费比例统一为16%,且全部计入社会统筹基金。

也就是说,城镇职工基本养老保险费用由用人单位与职工本人共同承担。并且,职工的平均工资收入、缴费年限以及基本养老保险待遇的计发基数等多项因素将直接影响待遇水平高低。

城镇参保职工退休条件

众所周知,现阶段我国城镇参保职工实行的是社会保险体系下的退休制度,即参加城镇职工基本养老保险的企事业单位人员需满足退休条件且依法、依规办理退休手续才能按月领取基本养老金待遇。在此政策背景下,以正常退休为基准(病退、离休等其它提前退休的情形除外),企事业单位参保人员需同时满足“法定退休年龄”和“最低缴费年限”才能办理退休。

①法定退休年龄:目前,男职工的法定退休年龄为60周岁;女职工退休年龄为55/50周岁。

②最低缴费年限:目前,国家政策规定职工按月领取基本养老金最低缴费年限要求为15年。

也就是说,企事业单位参保人员在累计缴费满15年+达到法定退休年龄的前提下,才能依法、依规正常办理退休手续,并自退休手续完成办理的次月起,终身享受基本养老保险待遇。

图片

图片

退休人员基本养老金计发办法

根据退休人员是否享有视同缴费年限,基本养老金待遇的计发办法也可分为如下2种情况:

①企业职工基本养老保险/机关事业单位养老保险建立个人缴费制度之后参保且累计缴费满15年的企事业单位退休人员通常不享有视同缴费年限,根据政策规定,其按月领取的基本养老金待遇是由基础养老金与个人账户养老金两部分组成,即基础养老金+个人账户养老金。

②企业职工基本养老保险/机关事业单位养老保险建立个人缴费制度之前参保且累计缴费满15年的退休人员,若在办理退休手续之前通过了视同缴费年限认定,则根据政策要求,除了计发基础养老金与个人账户养老金之外,还会依据视同缴费年限的长短计发过渡性养老金。

也就是说,企事业单位退休人员按月领取的基本养老金待遇实际是由基础养老金、个人账户养老金与过渡性养老金(若享有视同缴费年限)3部分组成,对应的待遇计发公式参考如下:

A:基础养老金=参保人员退休时本省份上一年度全口径城镇单位就业人员月平均工资/当年度城镇职工基本养老保险待遇计发基数×(1+本人平均缴费指数)÷2×累计缴费年限×1%

B:个人账户养老金=参保职工退休时个人养老金账户累计存储额÷退休年龄对应计发月数

C:过渡性养老金=参保职工退休时所处省份上一年度全口径城镇单位就业人员月平均工资/当年度城镇职工基本养老保险待遇计发基数×本人视同缴费年限×视同缴费指数×过渡系数

然后,将基础养老金、个人账户养老金与过渡性养老金的待遇相加,即可得出基本养老金。

图片

图片

基本养老金待遇水平,由哪些因素决定?

由上述退休人员基本养老金待遇的构成及相应的计发办法,我们不难看出,企事业单位参保职工的缴费基数、缴费比例、累计缴费年限(包括实际缴费年限和视同缴费年限)、退休年龄以及退休当年所处省份城镇职工基本养老保险基本养老金的计发基数等因素均能够在一定程度上影响基本养老金的计发水平。其中,基础养老金的计发比例与个人累计缴费年限的长短直接挂钩;个人账户养老金的计发水平则与个人退休年龄和累计存储额的多少直接相关。

而值得注意的是,退休人员所处省份的城镇职工基本养老保险待遇计发基数的高低也会在很大程度上影响基础养老金与过渡性养老金的计发水平。并且,根据养老金的核算和计发原则,在2024年退休的企事业单位人员,则是需要按照2024年度的计发基数才计算基本养老金。

图片

图片

12月起,多省公布2024年退休人员基本养老金计发基数

步入12月份以来,不少省份的人社部门依照惯例相继公布了2024年度城镇职工基本养老保险基本养老金的计发基数,而根据政策要求,新退休人员基本养老金也将进行重核和补差。

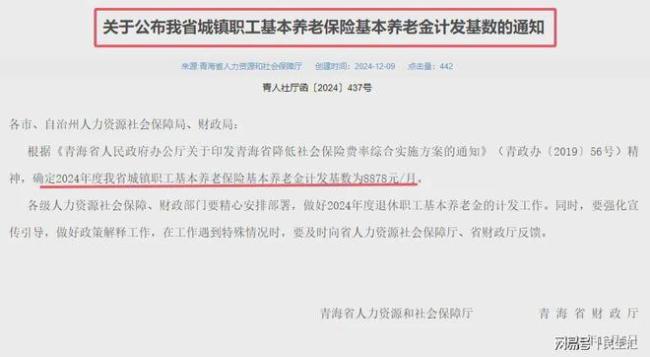

①青海:2024年城镇职工基本养老保险基本养老金计发基数为8878元/月

12月6日,青海人社厅下发《关于公布我省城镇职工基本养老保险基本养老金计发基数的通知》(青人社厅函〔2024〕437号),其中明确2024年度青海省城镇职工基本养老保险基本养老金的计发基数为8878元/月,并要求做好2024年退休职工基本养老金计发工作。

图片

图片

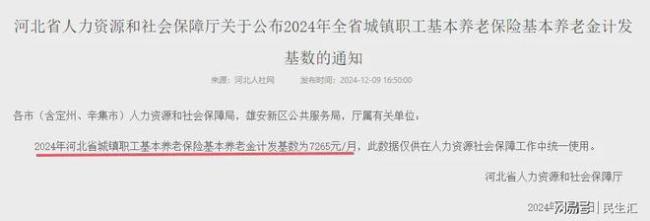

②河北:2024年城镇职工基本养老保险基本养老金计发基数为7265元/月

12月9日,河北人社厅下发《关于公布2024年全省城镇职工基本养老保险基本养老金计发基数的通知》,明确2024年河北城镇职工基本养老保险基本养老金计发基数7265元/月。

图片

图片

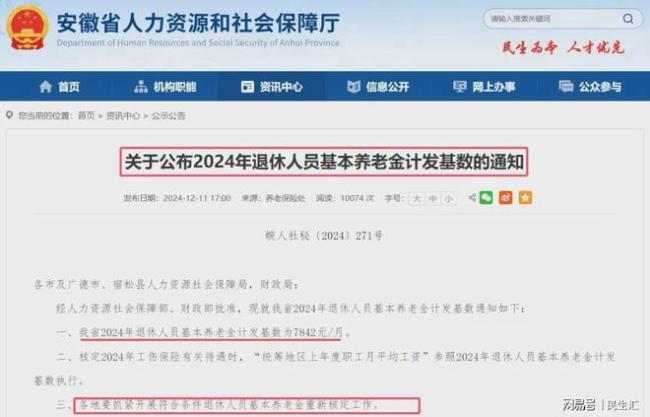

③安徽:2024年退休人员基本养老金计发基数为7842元/月

12月10日,安徽人社厅下发《关于公布2024年退休人员基本养老金计发基数的通知》(皖人社秘〔2024〕271号),其中明确安徽省2024退休人员基本养老金计发基数为7842元/月;并强调各地要抓紧开展符合条件退休人员基本养老金待遇的重新核定工作。

图片

图片

2024年新退休人员基本养老金重新核定和补发差额

上文提到,各省市在公布2024年度城镇职工基本养老保险基本养老金的计发基数之后,将会按照新的待遇计发基数对符合条件的新退休人员进行进本养老金的重新核定和补差工作。

①2024年新退休人员,如何定义?

所谓2024年新退休人员,简单来讲,即指的是在2024年这个社保年度内新办理退休手续并按月领取预发基本养老金的退休人员,既包括机关事业单位退休人员也包括企业退休职工。

②为什么基本养老金要重新核定?

之所以新退休人员的基本养老金要进行重新核定,主要是因为在2024年度基本养老金的计发基数公布之前,各省市的人社部门和社保经办机构在测算和发放新退休人员的基本养老金待遇时往往会以2023年的计发基数作为依据,如此一来便导致预发的临时养老金并不是其真正应该享受的待遇。所以,待2024年度计发基数公布之后,便需要重新核定和补发差额。

图片

图片

③预发和实际应发基本养老金的待遇差额,如何计算?

由上文提到的退休人员基本养老金计发公式,我们不难看出,涉及到待遇重新核定和补发差额的部分主要包括基础养老金与过渡性养老金,以2024年为例,分别对应的计算公式如下:

①基础养老金待遇重核补发差额=(2024年计发基数-2023年计发基数)×(1+本人平均缴费指数)÷2×累计缴费年限×1%×根据退休时间不同由当地人社部门确定需补发的月数

②过渡性养老金待遇重核补发差额=(2024年计发基数-2023年计发基数)×本人视同缴费年限×视同缴费指数×过渡系数×根据退休时间的不同由当地人社部门确定需补发的月数

然后,将基础养老金与过渡性养老金待遇重核补发差额相加,即可得出总计应补发的金额。

图片

图片

企退职工预发4000元/月,能补多少差额?

问题来了,若2024年新退休的企业职工,按月领取的预发基本养老金为4000元,那么待当地启动重新核定和补差工作之后,将补发多少钱的差额呢?接下来还是结合示例展开介绍。

以安徽为例,查询得知2023年度当地退休人员基本养老金计发基数为7688元/月(上文提到2024年的计发基数为7842元/月)。假设某企业退休职工2024年2月办理退休,当地自12月起启动待遇的重新核定和补差,则该退休职工预计补发的月数为10个月;假设该企退职工平均缴费指数为0.75,累计缴费满26年,其中视同缴费年限为7年;视同缴费指数为1,过渡系数为1.2%。那么根据这几组数据,我们便可以分别计算重核和补发差额:

①基础养老金重算补发差额=

(7842-7688)×(1+0.75)÷2×26×1%×10=350.35元

②过渡性养老金重算补发差额=(7842-7688)×7×1×1.2%×10=129.36元

图片

图片

将两组数据相加,即可计算得出示例当中的该企退职工预计能够到账的总补差额为479.71元。这里需要强调的是,此项数据仅仅作为一项参考,因为在现实当中,不同省份基本养老金计发基数的上涨幅度不同,再加上不同的新退休人员参保缴费情况也存在差异,所以究竟能够补发多少差额仍需要以实际到账为准。而且,究竟何时启动重算补发需以当地公告为准。

特朗普“就职基金”行情火爆:美国商界捐款有望刷新历史纪录

好婆婆早来晚归帮儿媳接孩子做家务 无私奉献获赞

曝丰田欲在华建首个独资工厂 加速电动化转型

马斯克称明年底AI智力将超单个人类 发展速度惊人引发关注

日赚超1400万!谁是中国最赚钱的高速公路?

从红海行动到蛟龙行动看强军新风貌

特朗普“就职基金”行情火爆:美国商界捐款有望刷新历史纪录

国办:扩大专项债券投向领域和用作项目资本金范围 优化管理机制

择期宣判!被家暴16次小谢称贺某阳法庭上装傻,施暴者贺某阳拒绝回答律师提问

日本外相:中国不是威胁,通过外交解决纷争的方针不会改变

詹姆斯圣诞大战得分历史第一 31分胜勇士

哈萨克斯坦坠机机型为安博威190

女总监遭老板性侵 酒店监控曝光 勇敢抗争维权路

王楚钦回应奥运男单爆冷 遗憾未能适应奥运强度

美航班飞机起落架轮舱内发现尸体 身份成谜引发调查

王一博说儿时第一个梦想就是当歌手,实现后第二个具象化梦想还没出现

患癌钢琴教师腹部肿瘤积液达百斤:“我想活下去!”

记者:狄龙缺阵火箭客战鹈鹕 伊森升级为出战成疑

退烧药必须要38.5℃才能吃吗?

伊朗总统赦免传奇球星阿里-代伊 平息抗议风波

美2025财年军费支出提至8950亿美元!

柯文哲被羁押113天 检方求刑28年半 案件今日侦结

好婆婆早来晚归帮儿媳接孩子做家务 无私奉献获赞

克莱达成历史三分榜第五 梦想成真时刻

哈国将与巴航工业合作调查飞机失事 成立跨部门小组深入调查

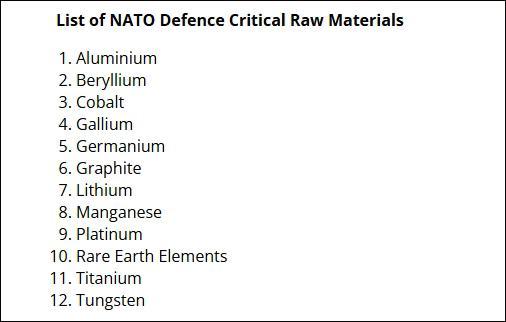

美媒慌了:北约列出12种国防关键材料,其中7种被中国掌握

詹姆斯库里太懂球迷了 竞争与尊重并存

马斯克欲在得州造新城 打造五百人社区

马斯克遭美军方审查 涉密交流疑云引发审查

曝丰田欲在华建首个独资工厂 加速电动化转型

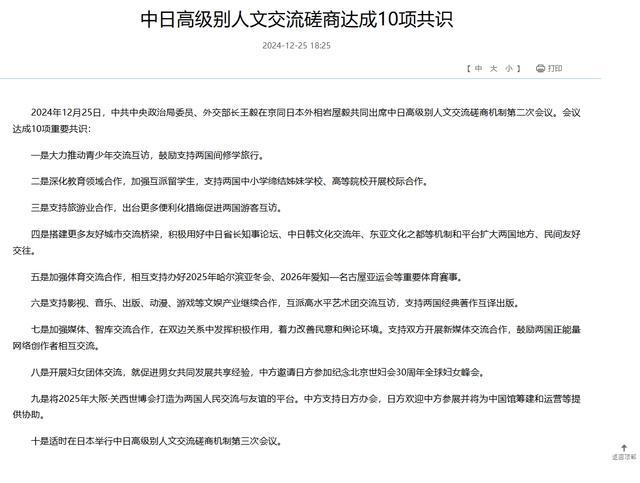

中日达成10项共识:出台更多便利化措施促进两国游客互访 深化多领域人文交流

预防糖尿病第一步是控制体重

特朗普称美国继续援乌有前提条件 北约需大幅增军费

加沙3名以军阵亡,胡塞一周四袭特拉维夫!高超音速导弹突防成功

2025年将迎来欺诈行为产业化与人工智能军备竞赛 AI驱动的自适应安全成关键

相关新闻

安徽公布2024年养老金计发基数 每月7842元

2024-12-12 10:31:55安徽公布2024年养老金计发基数各地陆续公布2024年养老金计发基数 影响与解读

2024-12-19 11:44:50各地陆续公布2024年养老金计发基数多省市公布2024年社保缴费基数 看看你的工资有没有变化!

近期,北京、天津、上海、重庆等地公开了2024年的社会保险缴费基数,清晰界定了月缴费基数的上下限范围。与前一年对比,这些数值有所调整,但具体是增是减需视地区而定

2024-08-21 14:44:26多省市公布2024年社保缴费基数国务院:基础养老金计发比例与个人累计缴费年限挂钩

国务院近期公布了关于逐步实施延迟法定退休年龄的具体方案。该方案强调通过完善养老保险制度,激励职工延长缴纳期限和工作年限,以实现更丰厚的养老金收益

2024-09-13 15:53:13国务院:基础养老金计发比例与个人累计缴费年限挂钩安徽社保缴费基数调整 2024年上下限明确

2024-08-25 11:22:19安徽社保缴费基数调整延迟退休即将实施,养老金计发月数有新标准了吗? 新政下的变化解析

2024-12-23 10:42:28延迟退休即将实施