年内多家银行同业存单罕见提额 负债压力增大(3)

邮储银行研究员娄飞鹏分析称,公司存款规模缩减的主要原因在于市场主体预期较为悲观,企业投资意愿降低,导致企业减少了对短期流动资金的配置。在微观层面,这表现为企业的活期存款下降;而在宏观层面,则体现为狭义货币供应量(M1)的同比负增长。整治“手工补息”等措施降低了企业存款的收益,促使企业提前偿还贷款,进而导致信贷投放的同比增速下降,这也是存款减少的一个因素。

中金在一份货币金融研究报告中称,银行存款流失可能导致流动性压力加大,通过利率更高的同业存单融资可能部分抵消存款利率下降的效果。此外,银行由于存款流失导致流动性指标压力,对信贷投放的风险偏好也可能收紧。同业存单累计净融资规模创出新高的另一大因素是政府债券发行的加速。政府债券融资的大量增加导致银行负债出现了缺口,需要通过发行同业存单来填补。姜珮珊表示,几乎与4月规范“手工补息”同步,5月政府债发行提速,银行体系是政府债的主要配置力量之一,银行体系尤其是国有大行为了吸收政府债,依赖同业存单补充中长期流动性。从发行节奏上也可印证,国有大行从5月开始加速大规模净发行,尤其是在政府债显著放量的5月、8月、11月、12月,存单发行均有明显提速,显示在存款搬家的大背景下,银行体系对存单的依赖度提高。

近期由于同业存款利率下调政策的实施以及国债收益率的走低等因素,同业存单的发行收益率也呈现波动下行的趋势。目前,许多大型银行和股份制银行发行的1年期同业存单收益率已降至约1.60%,相较月初的1.70%水平走低了10BP(基点)。

(责任编辑:于浩淙 zx0176)

关闭

杭州一上市公司实施4.5天工作制:不降薪、不裁员

杭州一上市公司实施4.5天工作制2025-01-14 11:05:52

西藏定日抗震救灾应对高反有“神器” 供氧方舱助力救援

西藏定日抗震救灾应对高反有神器2025-01-14 11:05:33

刘大锤拍的刘亦菲最新无滤镜生图路透视频

刘亦菲最新无滤镜生图2025-01-14 11:05:11

立外长宣称中立关系不是立陶宛造成 寻求关系正常化

立外长宣称中立关系不是立陶宛造成2025-01-14 10:45:52

台积电去年12月份营收84亿美元 四季度营收也达到预期 芯片需求强劲推动增长

台积电去年12月份营收84亿美元2025-01-14 09:53:51

泽连斯基:加州山火,乌克兰可以帮忙灭 150名消防员待命援助

加州山火乌克兰可以帮忙灭2025-01-14 09:37:27

刘大锤拍的刘亦菲最新无滤镜生图路透视频

刘亦菲最新无滤镜生图2025-01-14 11:05:11

特朗普恶搞奥巴马哈里斯

特朗普恶搞奥巴马哈里斯2025-01-14 10:22:45

日本:随时可能发生巨大地震!

日本随时可能发生巨大地震2025-01-14 10:59:56

洛杉矶森林被山火烧毁后一片黑暗 残垣断壁触目惊心

洛杉矶森林被山火烧毁后一片黑暗2025-01-14 11:03:49

卫星视角看加州大火1周变人间炼狱

卫星视角看加州大火1周变人间炼狱2025-01-14 10:44:30

杭州一上市公司实施4.5天工作制:不降薪、不裁员

杭州一上市公司实施4.5天工作制2025-01-14 11:05:52

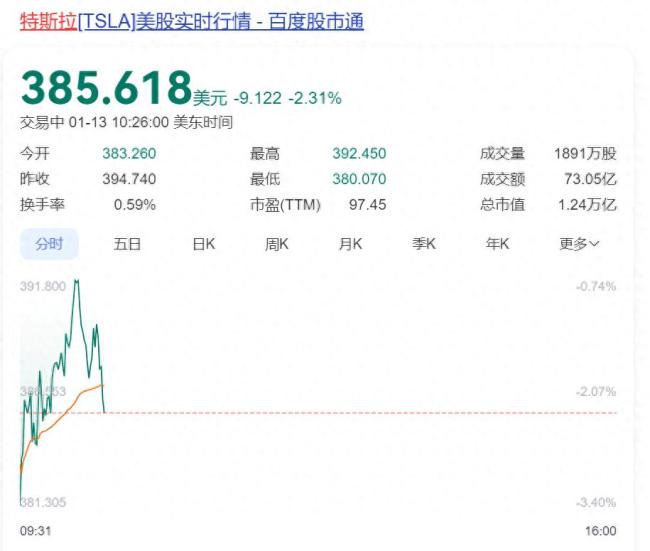

不满马斯克,4万亿巨头宣布:清仓,42亿元股票全卖了!

不满马斯克,4万亿巨头宣布:清仓,42亿元股票全卖了!特斯拉股价跳水2025-01-14 10:46:08

美媒:洛杉矶消防重要水库干涸近一年 火灾救援受阻

洛杉矶消防重要水库干涸近一年2025-01-14 10:21:35

女教师结婚现场秀肌肉 力量与美感并存

女教师结婚现场秀肌肉2025-01-14 11:04:06

武磊无缘3月世预赛:接受手术治疗,伤情复杂需谨慎处理

武磊无缘3月世预赛,接受手术治疗2025-01-14 11:01:45

今日腊月十五 牢记:1不出、2不做、吃3样、忌1事 传统祈福日习俗

今日腊月十五牢记2025-01-14 10:53:29

美民调称过半格陵兰岛人支持加入美国 57.3%受访者赞同

美民调称过半格陵兰岛人支持加入美国2025-01-14 09:36:15

演员牛莉疑似离婚?现身车站称以后都是一个人 告别28年婚姻旅程

演员牛莉疑似离婚,现身车站称以后都是一个人2025-01-14 10:56:26

中国女游客日本被撞身亡现场视频

中国女游客日本被撞身亡现场视频2025-01-14 10:57:00

非常罕见,美日吵起来了,背后暴露了日本野心 全球并购潮再现

美日吵起来了2025-01-14 10:21:53

震后多地观测到海啸!日本发布避难指示,中领馆紧急提醒

日本发布避难指示中领馆紧急提醒2025-01-14 09:36:02

班农称将尽全力把马斯克赶出白宫

班农称将尽全力把马斯克赶出白宫2025-01-14 10:08:07

江湖夜雨十年灯杀青特辑 爱恨江湖群像揭晓

江湖夜雨十年灯杀青特辑2025-01-14 11:00:44

老外回英后吐槽垃圾多:想回中国

老外回英后吐槽垃圾多:想回中国2025-01-14 10:09:18

旅行社表示泰国跟团游是安全的 游客热情受打击

旅行社表示泰国跟团游是安全的2025-01-14 10:58:58

蔡明倪萍凑一块像看小品,刘晓庆李小冉《一路繁花》里“鱼”你争我夺

蔡明倪萍凑一块像看小品2025-01-14 11:03:33

母鸡不仅听懂主人说话还会学狗叫 网友:起猛了母鸡能听懂人话了

母鸡不仅听懂主人说话还会学狗叫2025-01-14 10:53:07

英伟达市值一夜蒸发超4800亿

英伟达市值一夜蒸发超4800亿2025-01-14 10:12:45

高盛:特朗普恐对中国商品征收20%关税,而不是60% 关税政策引发市场波动

特朗普恐对中国商品征收20%关税2025-01-14 10:47:02

樊振东发文:整装待发并晒出行李箱

樊振东晒行李箱2025-01-14 11:00:03

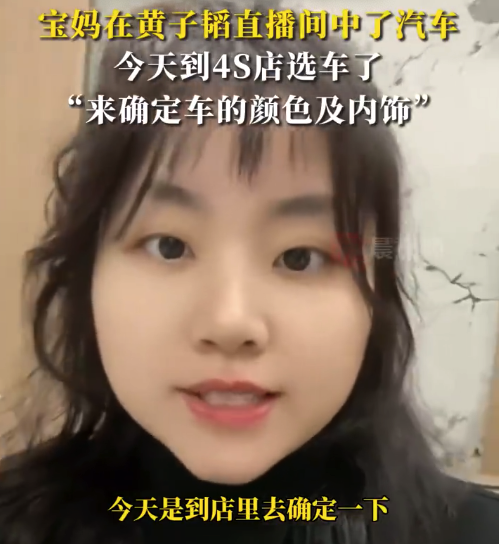

被黄子韬选中的家庭主妇已看车 黄子韬回应被集体取关

被黄子韬选中的家庭主妇已看车2025-01-14 10:54:22

纳瓦夫·萨拉姆被任命为黎巴嫩总理 新时代的象征

纳瓦夫·萨拉姆被任命为黎巴嫩总理2025-01-14 10:12:00

西藏定日抗震救灾应对高反有“神器” 供氧方舱助力救援

西藏定日抗震救灾应对高反有神器2025-01-14 11:05:33

英国反华议员窜访台湾 中使馆回应 坚决捍卫国家主权

英国反华议员窜访台湾中使馆回应2025-01-14 10:12:24

相关新闻

柳州银行发行0.5亿元同业存单 利率2.12%,AA+信用评级

2024-08-15 17:51:03柳州银行发行0.5亿元同业存单多家银行同业存单额度余量不足5% 业内:降准降息后 预计存单利率中枢将下移,资金面迎宽松拐点

2024-09-27 17:30:00多家银行同业存单额度余量不足5%多家国股行同业存单额度接近用完 银行负债压力增大

2024-11-27 08:45:00多家国股行同业存单额度接近用完北京银行发行22亿元同业存单,发行收益率1.88% AAA级信用主体

2024-11-24 09:34:19北京银行发行22亿元同业存单华夏银行发行22亿元同业存单 信用评级AAA

2024-12-11 13:51:56华夏银行发行22亿元同业存单同业存单供需两旺 利率下行趋势明显

2024-12-05 14:50:05同业存单供需两旺