券商对明年A股市场集体乐观 跨年反弹行情有望延续

政策积极定调后,2024年最后一个交易月的后半月A股将如何表现?

多家券商认为,经济政策定调仍然积极,有助于维护市场情绪和股市流动性。年末险资入市概率增加及个人养老金全面推广,跨年反弹行情有望延续。

中信证券表示,从当前到明年两会前的重大政策空窗期内,宽松的货币环境是市场的最强支撑,预计经济和价格指标保持平稳。货币政策想象空间更大,足以支撑市场的活跃度。

中信建投证券指出,目前政策风格转向持续加码、上不设限、先手发力。外部关系出现积极信号,政策预期、风险偏好与流动性宽松驱动下,跨年行情并未结束,会有震荡向上特征。

国泰君安证券认为,决策层对于扭转经济形势与支持资本市场的态度积极,跨年反弹行情会继续。

银河证券认为,资金对政策护航已达成共识,现阶段机构重仓股表现平淡,这一情况能否改变要看基本面改善何时出现。若不放量,大小盘表现割裂的状态或持续,游资+量化的共振仍是市场上赚钱效应的主要来源。

展望后市,中信证券预测三类资金尚未形成共识,预计活跃资金和机构分离定价的市场生态及主题轮动的市场生态仍将延续,配置思路指向内需消费和绩优成长切换。

中信建投证券预计,国内新一轮降准降息可期,增量资金正在路上。海外方面,美联储12月降息或成定局,当前外部关系出现积极信号,跨年行情将继续,投资者可逢回调布局。

银河证券认为,短期市场大概率维持横盘震荡、板块轮动叠加中小盘表现更好的局面。操作层面,建议关注ETF是否放量,以及弹性更大、活跃资金更易参与的方向。

国泰君安证券认为,跨年反弹行情仍会延续,重点不在股指而在于个股活跃。下一阶段股指以震荡相持为主,看好科技与消费。

申万宏源证券认为,中央经济工作会议响应市场关切,后续政策表述对市场的提振作用将钝化。12月仍可作为,但开年行情可能是偏弱的震荡市。短期消费品是强动量方向,中期景气线索围绕“两新”展开。

华泰证券认为,政策预期积极但与实际数据暂未接轨,债市明显抢跑于股市。短期市场维持“上有顶、下有底”的状态,建议关注低估值、困境反转逻辑的品种以及顺应“AI+”逻辑的行业。

招商证券认为,金融数据出现积极变化,政治局会议和中央经济工作会议对明年的政策定调积极,有利于改善投资者对明年的经济预期,提振A股市场风险偏好和交易活跃度。配置上建议关注扩内需下的消费板块、科技创新引领的新质生产力发展以及综合整治“内卷式”竞争下的光伏、锂电。

浙商证券认为,随着大盘借助政策东风向上变盘,中线震荡向上的格局已经确立。建议投资者坚守当前中线仓位,并在区间震荡下沿伺机增配,关注“大金融+泛科技”的配置方向。

光大证券认为,12月中央经济工作会议释放多重积极信号,A股“春季躁动”行情可期。部分行业在A股“春季躁动”期间表现较好,包括有色金属、计算机、电力设备、机械设备等行业。

中银证券认为,11月信贷及社融数据显示融资需求有所修复。短期内市场可能面临预期兑现后的短期震荡,但下行风险较低,整体大概率呈现箱体震荡,中枢上行趋势仍在。

吴奇隆与刘诗诗关联公司已注销 婚变传闻再起

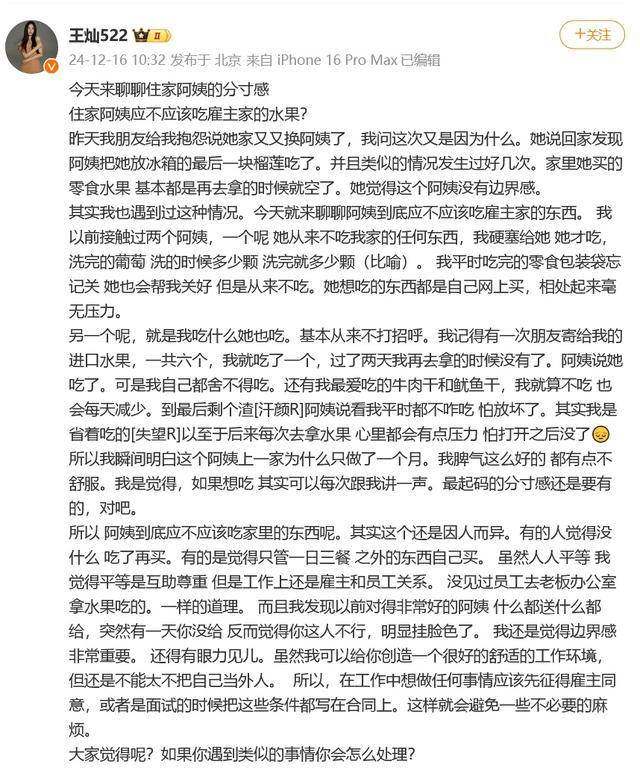

杜淳妻子发长文点评住家阿姨遭网友质疑 王灿一一回怼

余华英案重审二审明日开庭 庭审期间犯罪事实被查清

耿爽当场驳斥美国联合国代表 敦促美方改发言稿

中国驻法大使卢沙野即将离任

专家:特朗普执政将挥舞“四板斧” 瞄准谈判桌策略

内塔尼亚胡抵达叙利亚境内被以方占领的缓冲区 并称以军将留在该地区 引发联合国批评

俄无人机钻入乌战车:士兵匆忙逃离

杜淳妻子发长文点评住家阿姨遭网友质疑 王灿一一回怼

孙正义祖籍却是中国福建莆田 自称孙武后裔

儿子给74岁老母亲唱歌跪拜祝寿: 愿所有儿女都能多陪陪父母珍惜当下

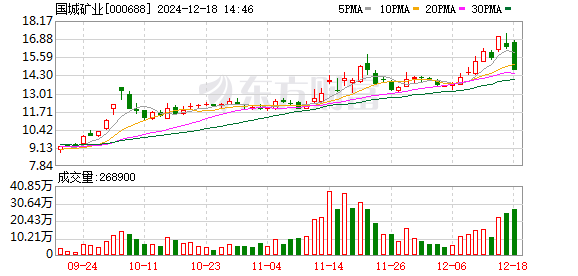

落袋为安!重大重组公布,股价大跳水 钼矿资源注入引发市场波动

日本商业航天公司小型火箭发射失败 连续第二次失利

浙江一戏曲表演戏台垮塌 多人摔倒众人施救

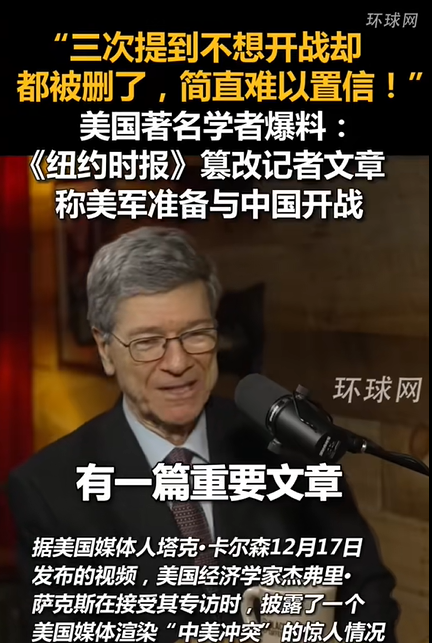

曝纽约时报篡改文章称美拟对华开战 三次删除“五角大楼不想开战”表述

外交部回应周五下班去中国 欢迎外国朋友“种草”

史上首次!内塔尼亚胡踏入叙利亚领土

读研成为年轻人的缓冲期 暂避就业压力漩涡

金莎孙丞潇合体上跨年晚会 期待二人的甜蜜舞台

四川男子承包国企采砂被诉非法采矿 八年后的指控争议

俄军武直掩护运输机飞离叙利亚 一架卡-52直升机在伊尔-76运输机起飞时伴飞护航

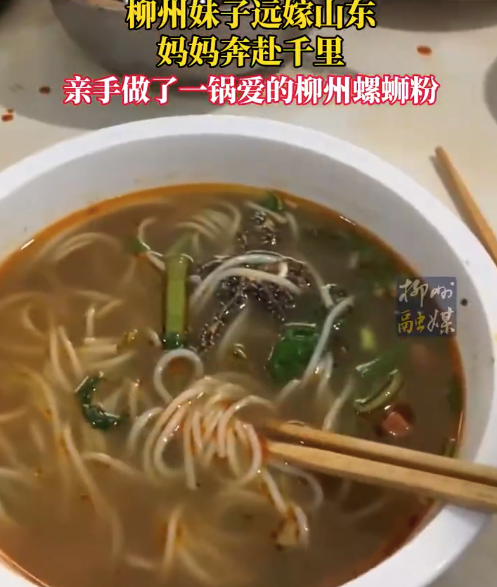

确诊为螺蛳粉真爱粉!广西一妈妈跨千里为女儿做螺蛳粉

特朗普胜选后首次开记者会 谈论外交与经济

叙利亚发现乱葬岗 至少埋10万人 遗骸揭示残酷真相

探店助线下商家增收1333亿 激发消费活力带动就业

老人常说是药三分毒,感冒了靠中成药抗还是选西药?

余华英案重审二审明日开庭 庭审期间犯罪事实被查清

王楚钦将连续第4个春节无法回家团圆 新加坡备战大满贯

吴奇隆与刘诗诗关联公司已注销 婚变传闻再起

韩国外籍劳工破百万

马斯克身家逼近5000亿美元 特斯拉股价创新高

中方愿向瓦努阿图地震救灾提供援助 深感痛心并慰问

史上最大独角兽诞生,SpaceX估值25000亿 超越字节跳动

弈星动画播出仅半天,这些梗图火爆全网!

谢娜真不把观众当外人 无话不谈引热议

相关新闻

中信证券A股再创新高 券商股集体拉升

2024-11-06 13:10:08中信证券A股再创新高A股三大股指集体收涨 券商地产领涨市场

2024-10-31 17:34:41A股三大股指集体收涨A股大爆发三大指数收盘集体上涨 半导体券商领涨市场

2024-10-18 16:50:00A股大爆发三大指数收盘集体上涨A股全线暴涨 券商股领涨,市场情绪高涨

7月31日,股市行情积极,A股三大主要指数开盘虽低,但随后强力上扬,交易量显著放大。市场表现出色,券商股大面积涨停,传统强势行业如医疗、白酒板块强力反弹,教育、文化旅游及传媒领域同样表现抢眼

2024-07-31 13:58:04A股全线暴涨券商股集体走低,多只个股跌幅明显

券商股集体走低,中国银河(601881)跌近5%,锦龙股份(000712)、首创证券(601136)、哈投股份(600864)、湘财股份(600095)、国盛金控(002670)等纷纷走低

2024-07-08 11:59:52券商股集体走低欧股集体下跌,欧美市场阴云密布

2024-06-11 08:38:23欧股集体下跌