A股三大指数走出“深V”行情 锂矿概念领涨

A股三大指数走出“深V”行情

午后,三大指数呈现“深V”走势。收盘时,上证指数上涨0.67%,深证成指上涨1.9%,创业板指上涨3%。市场成交额超过1.5万亿元。能源金属、电子化学品、半导体、光学光电子、电机、电池、电源设备、光伏设备和电子元件等板块表现突出。

国金证券指出,随着一系列政策措施的实施,国内从宏观到微观层面均出现边际改善迹象,这有望进一步支撑市场反弹。经济数据已显示出改善趋势。未来市场能否实现反转,关键在于“盈利底”是否能迅速显现。预计在“盈利底”未现的情况下,难以出现大规模板块轮动,整体趋势将是“金融搭台,成长唱戏”、“大盘搭台,中小盘唱戏”。

午后市场反弹的主要推手是锂矿概念。赣锋锂业在13:52开始率先涨停,带动锂电池概念股集体走强,天齐锂业、江特电机、天际股份、中矿资源等多只股票涨停。锂矿板块的强劲表现主要受锂期货价格反弹影响,收盘时涨近4%,最新价格为82650元/吨。

澳大利亚Bald Hill锂矿停止开采的消息也对市场产生影响。海通国际认为,澳洲在产锂辉石矿山停产是行业供给出清的重要标志之一。当前锂价下,高成本锂资源产能减产停产将持续。看好下游新能源车和动力电池行业景气度提升背景下,锂矿及锂盐价格走出底部。

中信建投研报预测,锂电行业将在2025年第二季度迎来三年来首次供需形势扭转。供给侧经历两年的价格下行后已见底,预计年底及2025年第二季度末,行业供需形势将有效扭转,进入价格修复区间。

半导体板块午后直线拉升,走出“V”字型走势。半导体材料ETF上涨3%,国芯科技、慧智微-U等股票涨停。康强电子、苏州固锝、盈方微等也纷纷涨停,江化微跟涨。值得注意的是,半导体材料ETF连续六个交易日获得资金增仓,累计吸金2.56亿元。

中国国际半导体博览会在北京国家会议中心举行。中国半导体行业协会高级专家王若达表示,过去35年中,全球半导体市场规模增长近20倍,年均增速达9%。预计到2030年,全球半导体市场规模将达到1万亿美元,年均复合增长率为8%。存量市场如手机、服务器等产品中,半导体价值量持续提升;新兴市场如人工智能、5G/6G、智能汽车等成为市场需求增长的主要驱动力。

中信证券认为,中国半导体行业的内需市场和自主可控是明确发展方向。短期内关注国内先进存储和逻辑厂商扩产需求落地、先进封装技术突破以及集成电路和信创政策对板块信心的拉动。长期来看,重点关注先进制造、先进封装、半导体设备及高端芯片等“卡脖子”环节的国产化,并重视半导体板块的收并购。

核电板块全天表现强势,久盛电气涨停,永兴材料、融发核电、奥特迅等相关个股也涨停。俄罗斯政府宣布对向美国出口浓缩铀实施临时限制,此举是对美国对俄罗斯铀产品相关限制措施的回应。根据IAEA和WNA的数据,截至2024年9月,全球共有62个在建核电机组,大多数将在2029年前投入运营。

招银国际预计,2024年至2029年每年新增核电机组数量分别为7、10、9、15、8和8座,平均每年新增核电装机容量将达到11GW,远超1988年至2023年的年均2.1GW。年末核电机组净容量将从2024年的376GW上升至2029年的432GW。2028年前天然铀供需缺口较大,将继续支持铀价。

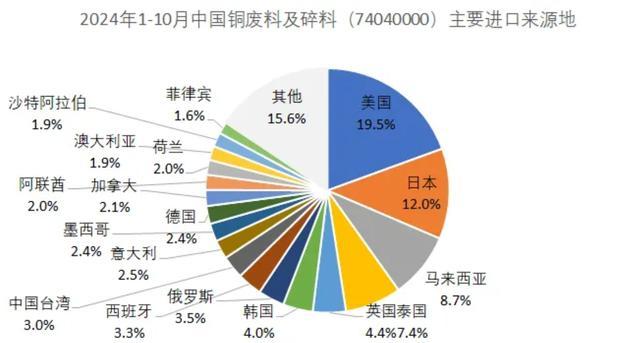

许多中国贸易商已暂停从美国进口废铜 关税担忧导致

韩国执政党讨论尹锡悦退党、内阁集体辞职、国防部长免职等问题

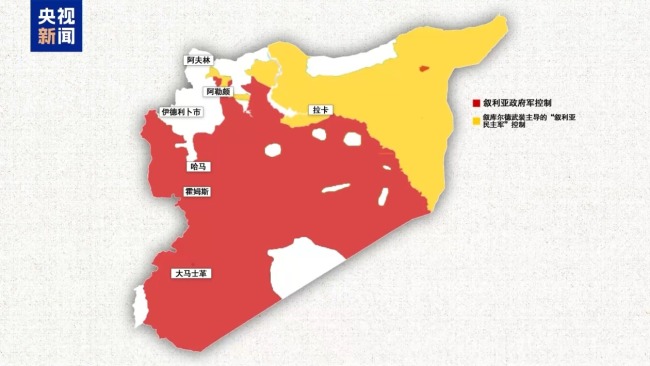

一文说清叙利亚发生了什么 战火再燃局势突变

叙利亚活跃着哪些力量?分别控制哪些区域?叙境内各方力量分布图解

王菲谢霆锋“隔空”秀恩爱,素颜差别不大,原来年龄真不是问题

紧急戒严令6小时后解除,这一夜,韩国发生了什么?

嘿呦,菲律宾跟俄罗斯也干上了?

韩国一夜变天,10个关键问题

退货率高该让运费险背锅吗 骗保案例频发引争议

被泽连斯基批评后,朔尔茨突访乌克兰,还带来6.5亿欧元援助

中国向联合国交存黄岩岛领海基线声明和海图

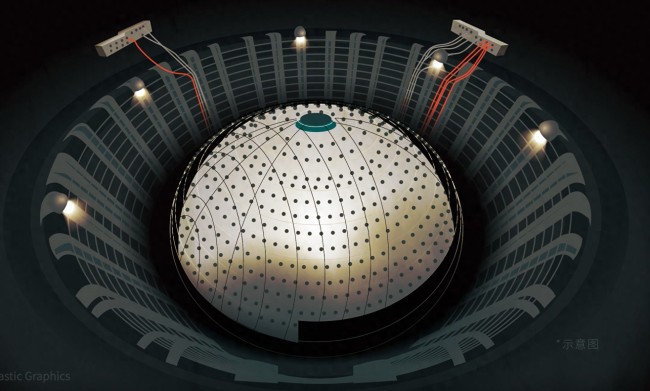

广东江门中微子研究有望发现新物理

马斯克激进裁员吓坏美政府职员 联邦雇员人人自危

伊朗外长:俄罗斯、伊朗和土耳其将举行会议讨论叙利亚局势

伊朗、俄罗斯明确表态支持叙利亚阿萨德政府,伊拉克民兵跨境支援

这反应速度绝了!孙颖莎“神救擦网球”,完事上演霸气反击

人民币对美元,创今年最低点!破7.3后怎么走

俄媒:俄联邦委员会主席称,整个西方都已接收到了“榛树”导弹和普京声明相关信号

记者谈魏震:可能不想在海港踢了 红牌暴露技术短板

西北重镇大部失守 战火燃至中部 叙首都大马士革迎来关键48小时

俄军在叙利亚有哪些军事部署?俄媒分析

童祥苓去世后续!儿子首发声,去世原因曝光,89岁老伴儿状态揪心 恩爱一生令人缅怀

韩国紧急戒严令解除前 国会主楼内人员与军队发生冲突

俄24岁女演员被海浪卷走身亡 未婚夫发声:原计划本月办婚礼 海滩悲剧夺命

韩总统办公室室长、首席秘书官辞职 集体请辞引发关注

比去年多30%!俄通过创纪录国防预算,占总预算近1/3

韩国执政党讨论尹锡悦退党、内阁集体辞职、国防部长免职等问题

叙利亚政府军处境不利 外部援军或成翻盘关键

一文说清叙利亚发生了什么 战火再燃局势突变

马筱梅好继母,替大s说话保护孩子,网友表示比张兰情商高,有爱会维护家庭和谐

斯德哥尔摩国际和平研究所最新报告:美国军工集团从战争中获益

许多中国贸易商已暂停从美国进口废铜 关税担忧导致

韩最大在野党:尹锡悦立即下台,否则弹劾

全场回放:2024-2025中国女排超级联赛A级常规赛第11轮 北京北汽vs天津渤海银行 焦点对决再现火花

叙利亚总统:将坚决打击并消灭叙领土上的恐怖组织,多国已发声支持叙利亚政府

相关新闻

A股惊现深V 三大指数跌幅收窄 中证500、中证1000翻红

2024-10-30 18:20:40A股惊现深V三大指数收涨,A股有望出现岁末年初行情?市场情绪回暖

2024-12-02 17:33:00三大指数收涨美股三大指数低开 中概股继续飙涨 科技股领涨行情

2024-10-01 08:28:31美股三大指数低开a股三大指数全线拉升翻红

2024-11-28 10:38:42a股三大指数全线拉升翻红A股三大指数猛拉 深圳本地股活跃

盘面上,深圳本地股活跃,深康佳A、民德电子、华控赛格、深赛格、中新赛克、万润科技、深振业A等多股竞价涨停。创投概念也表现强劲,力合科创、大众公用、复旦复华、电广传媒等竞价涨停

2024-10-25 14:54:00A股三大指数猛拉A股三大指数集体低开 市场情绪谨慎

市场动态经济观察网讯 同花顺数据显示,11月20日,A股三大指数集体低开,上证指数低开0.25%,深证成指低开0.32%,创业板指低开0.62%

2024-11-20 11:49:00A股三大指数集体低开