机构:A股从游资风格向常态化回归 市场轨迹改变

A股当前正站在年度级别马拉松行情的起跑线上,核心城市房价企稳和社会融资增速回升将成为发令枪。国内的信用周期、宏观价格、A股盈利都将迎来周期上行的新起点,A股的投融资生态、投资者生态、产品生态也站上了全新的起点。个人投资者和机构投资者资金接力入场将是行情的主驱动,ETF将成为重要的配置工具,市场风格主导将由个人投资者逐步切换至机构投资者。

建议关注三条重要赛道:绩优成长如自主可控主线以及技术驱动的新兴产业;内需消费从必选消费逐步拓展至可选消费;并购重组聚焦传统产业整合和新质生产力发展两大方向。

新一轮并购重组聚焦“硬科技”和产业链上下游整合,央国企有望成为重要参与者。相较之前的并购重组热潮强调简政放权和市场化改革,本轮并购重组在制度安排上愈发友好,在并购方向上有明显倾斜,更加强调产业链上下游整合,资本市场服务“硬科技”创新和发展新质生产力是内在逻辑。

国有资本并购重组的投资思路包括战略新兴产业的优质国有资产重组,看好半导体和信息技术、航天军工、高端装备、医药生物等领域的优质资产重组。能源资源和公共服务等领域的专业化整合增强国家资源能源安全保障能力,提升重点行业和关键领域国资国企的核心竞争力,看好新老能源、矿产、主干管网和物流港口等领域国有资产整合。

历史经验表明,A股在高波动下快速上涨见顶后,往往会出现风格切换。国内经济修复既减弱了政策预期的博弈,又有助于市场向基本面现实回归。实物资产是优先推荐,看好能源(原油、煤炭)、有色(铜、铝、黄金)、船运(干散、造船、油运)。化债主线下,关注金融板块(银行、保险)、建筑;红利资产回归如公路、铁路、港口、电力;贸易条件存在回旋余地,且受益于中国企业出海的资本品值得关注(机械设备、通用设备、专用设备、运输设备)。

年初以来,资本市场支持政策持续落地,宏观政策明确转向,市场信心明显提振,情绪快速修复。展望未来,居民及长线机构配置力量将推动资金面改善,增量政策落地推动宏微观基本面改善,A股延续上行趋势。股市中期行业主线将明晰,重视政策和技术双重利好下的科技制造、兼具供需优势的中高端制造,同时关注并购重组受益领域及红利资产。

本周A股市场指数表现不佳,主要原因包括美元指数走高、汇率承压、美国当选总统特朗普组建其外交政策和国家安全团队、日成交额降低、高位题材股集体回调等。随着中小风格补涨到位,大盘蓝筹风格有望在最后两个月重新回归。行业选择层面,建议重点关注电子(消费电子、半导体)、计算机(计算机设备)、家电(白电、家电零部件、厨卫电器等)、汽车(汽车零部件、乘用车)、机械设备(工程机械、自动化设备)等行业。赛道选择层面,11月重点关注五大具备边际改善的赛道:国防军工、汽车、人工智能、光伏、消费电子。

由于人大常委会尚未出现提振内需方面财政政策,本周地产、消费等与“内需”相关板块表现相对偏弱。特朗普再次当选或带来外资流出与出口板块承压,市场预期“内需”政策或成为未来主线。考虑到12月政治局会议与中央经济工作会议在即,市场或逐步酝酿新一轮政策预期,短期市场震荡也是布局机会。大规模化债政策能够有效缓解地方政府债务压力,进而利好下游央国企。应收账款占比较高的行业,如建筑、环保等或相对受益。关税对电力设备、交通运输设备、以及制造业上游的工程机械、工业母机等行业负面影响有限。

往后看,特朗普交易对全球大类资产的冲击将逐渐被消化,内部积极因素增多才是当前国内市场的主要矛盾。随着逆周期政策不断落地生效,经济数据指向经济复苏成效显著。中国股市、中国经济正逐步进入良性循环。各类稳增长政策措施仍在密集加码,验证政策变化是一场持续的春风。后续来看,新质生产力和产业整合有望成为并购重组的两大核心线索。科技创新和产业调整将成为并购重组的重要目标,关注国防军工、TMT、生物医药、新能源车、先进制造业等为代表的新质生产力方向,以及央国企主导的券商、钢铁、有色、公用事业等潜在产业整合方向。

本周高频经济数据显示社融和CPI不及预期。市场走势方面,投资者可能对特朗普政策担忧以及前期市场热点板块涨幅过大获利盘抛售导致市场进入调整阶段。目前政策效应显现,但传导还需过程,未来还需密切跟踪经济数据恢复情况,短期将呈现红利和科技风格的跷跷板效应。短期建议关注券商、非银金融、半导体、人工智能、5G、软件等强势板块,中期建议关注财政刺激的领域,如基建、电力等,以及困境反转的光伏、锂电、医药等板块。

近期A股市场波动较大,受多方面因素影响,包括美国当选总统特朗普提名多个重要职位人选引发市场对中美关系担忧、美元指数走强、人民币汇率贬值压力、市场对国内政策预期较高但短期内未完全适应等。行业配置方面,短期内关注超跌方向和可能受益于政策发力的方向。超跌方向建议关注有色金属、食品饮料、美容护理等行业。受益于政策发力的方向建议关注消费(家电、汽车)、TMT、破净股等领域。中长期建议关注盈利修复及高风险偏好品种两条主线。盈利修复主线重点关注内需偏消费方向,如食品饮料、医药生物、社会服务等;高风险偏好品种主线关注高贝塔行业补涨(医药、食饮、基础化工、有色等)、高盈利预期行业(TMT、军工等)及主题投资(政策支持类主题,如并购重组、市值管理;科技类主题,如AI 产业链、自主可控)三大方向。

当前A股市场估值处于历史中等水平,随着存量政策加快落实以及一揽子增量政策加力推出,经济基本面呈改善态势。特朗普当选美国总统后,美国对华政策面临较大不确定性。展望后市,A股有望震荡上行。配置方面,重点关注基于自主可控逻辑与发展新质生产力要求的科技创新主题、涉及大规模设备更新和消费品以旧换新的“两新”主题、继续看好避险属性较强的红利板块。

美国新任缉毒署署长候选人放弃提名 职责分量过重

油价调整最新消息:今晚油价不涨不跌!维持搁浅状态

顾客用餐后打包带走多件餐具 收费争议引热议

9图打卡中国绝美农村公路 沿途风景如画

曝吴佩慈富豪未婚夫被FBI通缉 涉嫌洗钱藏匿日本

我驻韩大使馆:韩社会秩序正常,在韩公民可回归日常生活

奥斯卡若续约需接受降薪至300万美元 克服心理落差成关键

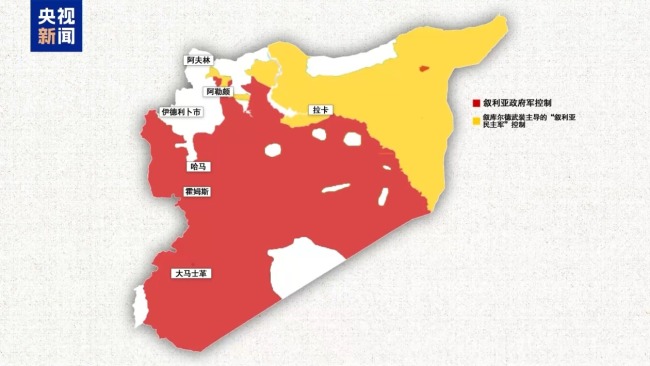

叙利亚政府军处境不利 外部援军或成翻盘关键

被泽连斯基批评后,朔尔茨突访乌克兰,还带来6.5亿欧元援助

CBA观察 在北京两战辽宁仅得3分 利夫为何在南京能实现爆发? 状态回暖引人瞩目

紧急戒严令6小时后解除,这一夜,韩国发生了什么?

顾客用餐后打包带走多件餐具 收费争议引热议

这一晚韩国发生了什么?紧急戒严令六小时被废除

油价调整最新消息:今晚油价不涨不跌!维持搁浅状态

嘿呦,菲律宾跟俄罗斯也干上了?

韩国股市开盘跌近2% 紧急戒严解除后跌幅收窄

斯德哥尔摩国际和平研究所最新报告:美国军工集团从战争中获益

韩国一夜变天,金融当局如临大敌 市场动荡不安

伊朗外长:俄罗斯、伊朗和土耳其将举行会议讨论叙利亚局势

韩最大在野党:尹锡悦立即下台,否则弹劾

俄媒:俄联邦委员会主席称,整个西方都已接收到了“榛树”导弹和普京声明相关信号

比去年多30%!俄通过创纪录国防预算,占总预算近1/3

俄军在叙利亚有哪些军事部署?俄媒分析

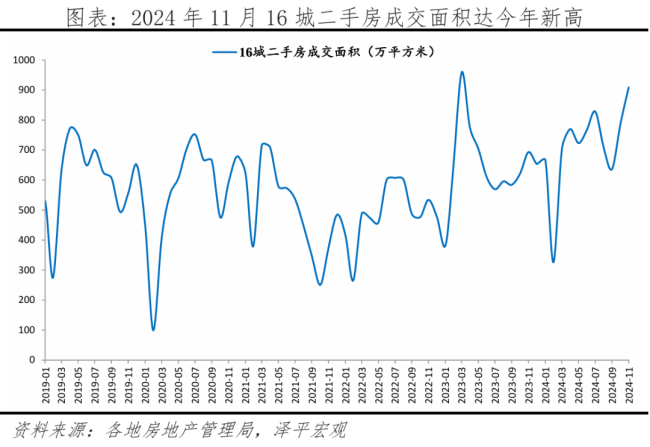

经济学者任泽平:房子能买了吗?拐点到了吗? 楼市回暖迹象显现

网友提大S 马筱梅高情商回应 巧妙反击黑粉

韩国一夜变天,10个关键问题

“60后”开启退休大潮:这次不一样 养老模式迎来变革

美国新任缉毒署署长候选人放弃提名 职责分量过重

中国向联合国交存黄岩岛领海基线声明和海图

伊朗、俄罗斯明确表态支持叙利亚阿萨德政府,伊拉克民兵跨境支援

叙利亚总统:将坚决打击并消灭叙领土上的恐怖组织,多国已发声支持叙利亚政府

西北重镇大部失守 战火燃至中部 叙首都大马士革迎来关键48小时

韩国为何突然再次“紧急戒严”?专家:尹锡悦在“赌一把”

叙利亚活跃着哪些力量?分别控制哪些区域?叙境内各方力量分布图解

AI初创公司Tenstorrent融资近7亿美元 贝佐斯旗下公司参投 科技巨头加码AI领域

相关新闻

近期“游资行情”降温 市场风格转向机构主导

近期市场风向发生了微妙变化,游资主导的行情逐渐降温,这一现象背后有多重因素共同作用。从宏观经济到微观市场动态,都值得深入探讨

2024-11-20 22:37:22近期“游资行情”降温A股机构举报游资传闻是怎么回事 市场情绪快速降温

11月14日,A股市场情绪快速降温。午后市场单边下行,科创50指数收跌3.21%,创业板指全日下跌3.4%,上证指数下跌1.73%至3379点。盘面上仅24只个股上涨,软件板块集体回调

2024-11-15 07:56:00A股机构举报游资传闻是怎么回事权威人士:机构举报游资是谣言 联合倡议支持央企价值投资

针对“机构举报游资”的传闻,证券时报记者从权威人士处获悉,该传闻属于谣言。11月5日国新投资主办的央企价值投资研讨会上,国新投资等13家机构联合倡议,要当好央企价值发现者、传播者和长期投资者

2024-11-15 11:18:00权威人士:机构举报游资是谣言A股后市怎么走 六大机构这样布局 经济基本面边际向好

近日,多项经济数据显示基本面边际向好。10月份,规模以上制造业增加值同比增长5.4%,比上月加快0.2个百分点;服务业生产指数同比增长6.3%,比上个月加快1.2个百分点,创下今年以来最高增速

2024-11-25 08:10:28A股后市怎么走A股风格轮动 如何避免踏空 抓住成长风格切换

最近A股热点切换迅速,昨天金融科技板块涨停,美联储降息后,今天硬科技成为焦点。对于广大投资者来说,想要抓住市场反弹机会但又担心被套,需要明确当前市场的主导风格

2024-11-08 15:37:03A股风格轮动“大象股”护盘 为何A股依然泥沙俱下 市场风格转换中

上周提到A股在权重股护盘下可能仍有反复,但随着两市成交的萎缩以及券商板块的持续走低,市场重心小幅回落趋势有望延续。今日尽管大盘股奋力上扬护盘,中小题材股却持续下跌,涨少跌多的局面导致市场重心持续走低

2024-11-18 18:10:41“大象股”护盘