A股明年将经历一轮年度级别上涨行情 信用周期上行引领

11月12日,中信证券举行2025年资本市场年会,并对A股明年行情作出最新研判。展望2025年,A股正站在年度级别马拉松行情的起跑线上,核心城市房价企稳和社会融资增速回升将成为发令枪,国内的信用周期、宏观价格、A股盈利都将迎来周期上行的新起点,A股将经历一轮年度级别上涨行情。

配置方面,2025年个人投资者和机构投资者资金接力入场将是行情的主要驱动因素,市场风格主导将由个人投资者逐步切换至机构投资者。绩优成长、内需消费、并购重组将成为三条重要赛道。

展望后市,预计2025年信用周期、宏观价格、A股盈利都将迎来周期上行的新起点。随着化债加码落地,帮助地方政府与企业轻装上阵,将撬动新一轮信用周期上行。中央财政发力兜底土地财政遗留问题,提升杠杆率,带动其他经济部门稳杠杆,是这轮政策的核心思路之一。化债加码落地将降低地方政府偿本付息的资金压力,帮助推动其更好聚焦民生保障,加速企业欠款偿还,最终有望在2025年撬动有信心、有投资、有消费的新一轮信用上行周期。

预计2025年社融存量同比增速将呈现“先上后下再平稳”的走势,高点可能出现在年中,同比增速或将逼近8.5%,全年同比增速可能在8.0%附近,而全年预算赤字率预计将提高至4.0%的近年来最高值。

宏观价格方面,随着政策落地起效,全国地产分批分区止跌回稳,下半年国内物价有望温和回升。房地产市场有望从一线城市开始分批分区域实现止跌回稳,预计回购存量土地、新增城中村改造、强化白名单机制等成为政策重点方向。随着需求侧政策起效和信用周期重启,破立并举下供给侧结构持续优化,预计2025年PPI同比负增长将缓慢改善,下半年读数有望转正。GDP平减指数同比在经历了两年多负增长后,有望于明年四季度初次转正。

A股盈利方面,随着信用与价格修复,A股2025年下半年将迎来新一轮盈利上行周期。本轮政策加码的起点是化债,政策起效传导至价格、信用和企业盈利需要时间,预计2024四季度至2025一季度A股非金融板块(中证800口径)盈利同比继续磨底,营收、ROE延续下滑趋势,净利润分化进一步加剧。2025年下半年至2026年,A股将开启新一轮盈利上行周期。其中,非金融板块的ROE有望在杠杆率和资产周转率改善的驱动下企稳回升,其盈利同比增速也将逐季回升。预计2025年A股盈利同比增速将从2024年的0.5%小幅上升至0.7%。

在马拉松行情中,绩优成长、内需消费、并购重组将成为三条重要赛道。投融资生态方面,资本市场“1+N”政策框架更加清晰,A股预期回报和投资环境不断改善。投资者生态方面,个人投资者和机构投资者资金接力入场。综合一、二级市场测算,个人投资者和机构投资者资金接力入场,ETF为主要工具,2025年A股市场将维持较为稳定的资金净流入状态。产品生态方面,各方共同选择和品种日益丰富,ETF成为资产端配置的重要工具。

具体到投资赛道,绩优成长方面,建议关注预期强化的自主可控主线,以及技术驱动的新兴产业机遇。一是以半导体先进制程及设备、材料、零部件、信创为代表的核心供应链与卡脖子环节。二是发展新质生产力带来的产业升级投资机遇,重点关注AI终端、智能汽车、商业航天三大领域。

内需消费方面,建议观察政策落地后的效果,配置从必选消费逐步拓展至可选消费。从今年年末到明年年中,在消费板块内的配置策略从攻守兼备逐渐递进到弹性品种。当前建议主要配置攻守兼备的消费互联网、低估值高回报且经营有望率先企稳的乳制品、大众餐饮等必需板块;考虑预期先行带动的消费配置需求,顺周期特征明显的餐饮供应链、酒类、人力资源服务、酒店等行业有望凸显弹性,建议逐步增配。

并购重组方面,建议聚焦产业整合和新质生产力发展两大方向。此轮并购重组并非只是短期的主题炒作,而是可持续的产业趋势,但也不会一蹴而就,建议把握两类机会。一是以产业链整合、做大做强为导向的产业内并购重组,重点关注电子、医疗器械、汽车零部件等领域。二是以发展新质生产力、产业升级为导向的跨产业并购,重点关注已公告“控制权变更”或实控人有体外资产的企业。

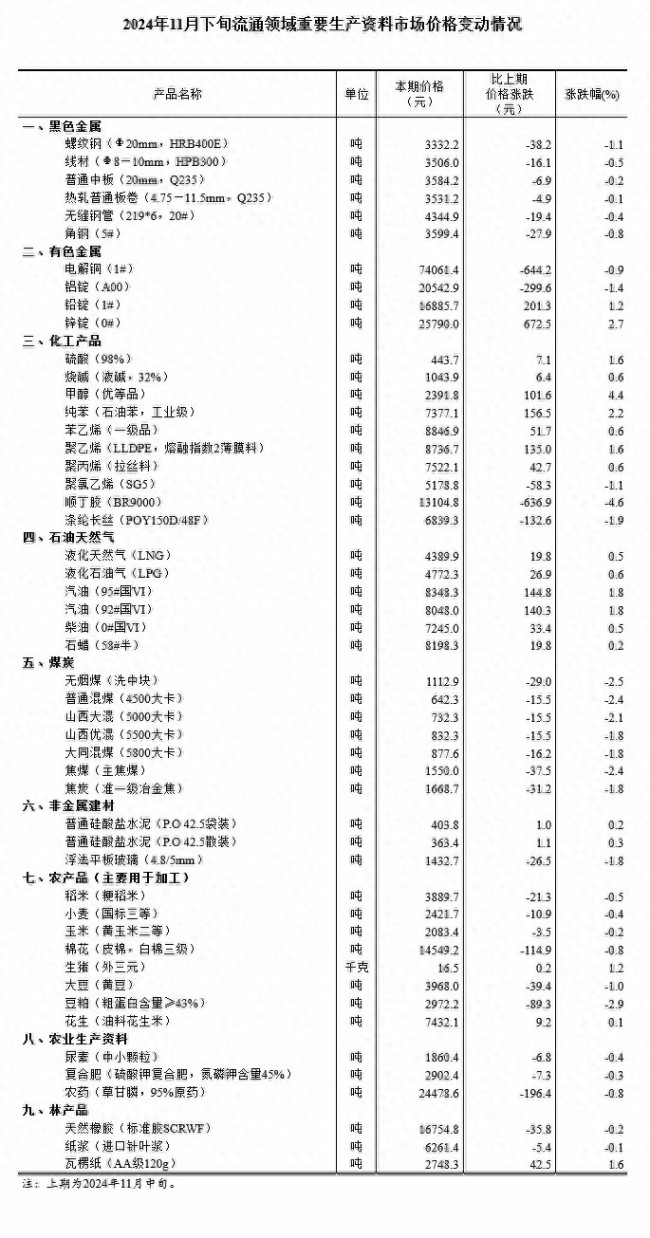

11月下旬生猪(外三元)16.5元/千克 价格持续波动

葫芦娃股价继续涨停 连续六日涨停引发关注

一片梳理韩国6小时紧急戒严令 政坛震荡引发关注

靠一张脸,连撬俩任闺蜜富豪老公,没名分却获亿万遗产,手段了得 最强情妇的争议人生

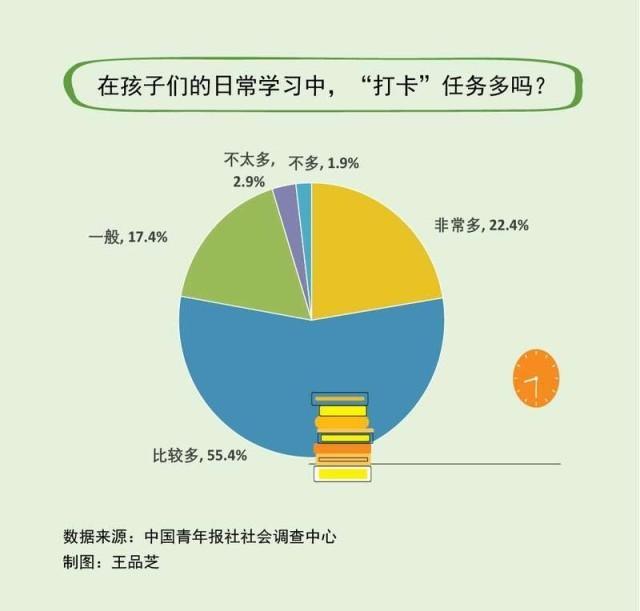

近八成受访家长觉得孩子的打卡任务多 教育“负担”引关注

一片梳理韩国6小时紧急戒严令 政坛震荡引发关注

菲律宾前海军副司令:我们必须承认,中国成功争取到东盟国家的支持

叙利亚乱局有蹊跷,到底谁是“幕后操盘手”?

尹锡悦会被迫下台吗?专家:引起国民普遍愤怒,可能性不低

乌克兰:拒绝接受成为北约正式成员的替代方案

菲侵闯中国鲎藤礁现场图片公开 专家:菲方不可能占得丝毫便宜

警方通报患精神分裂症女硕士认亲 15年后终与家人团聚

知名作家琼瑶轻生去世,享年86岁

谭松韵瑜伽美照引发热议,乖巧少女魅力尽显 身材与气质并存

台媒称琼瑶轻生离世 琼瑶去世遗书全文发布

美最强驱逐舰不惜血本搞“换装”:准备搭载高超音速导弹,对标中俄“快速进步压力”

菲侵闯中国鲎藤礁现场图片公开 专家:菲方行为只会让中方加大管控力度

国产大飞机C919商业首航重庆 水门仪式迎首飞

叙利亚叛军逼近中部大城市哈马

A股再现无厘头炒作逻辑 韩国政坛动荡引发涨停

英国首相斯塔默:俄乌冲突可通过谈判结束

北约秘书长污蔑:中国“勒索”我们

尹锡悦深夜宣布“紧急戒严”后,五角大楼发声:2.8万驻韩美军态势未发生变化

卡塔尔称未恢复加沙冲突的斡旋工作 但立场没有改变

菲海警出动两艘日本造巡逻船,再赴鲎藤礁海域挑衅

女硕士患病失踪13年被找回 已育有一对儿女

媒体解读人民币汇率连续两月走弱 外部压力增加引发贬值

停火协议生效不到一周,黎以再动武

中方加强相关两用物项对美国出口管制,“中国反制开始放开手脚了”

“白宫背后施压,要求土耳其约束其支持的叙反对派武装”

中国前9月韩国游客大增146% 免签政策助推增长

油价本轮调整搁浅 下次调价时间定了 未达调价标准

葫芦娃股价继续涨停 连续六日涨停引发关注

伊朗外长:如果叙利亚政府寻求伊朗军事帮助 伊朗会考虑

11月下旬生猪(外三元)16.5元/千克 价格持续波动

相关新闻

A股明年将经历一轮年度级别上涨行情

2024-11-12 15:34:35A股明年将经历一轮年度级别上涨行情中信证券:明年A股迎年度级别上涨

2024-11-13 09:57:35中信证券:明年A股迎年度级别上涨中信证券预测2025年A股 年度级别上涨行情可期

2024-11-12 19:08:00中信证券预测2025年A股中信证券:明年A股将迎年度级别上涨 多重因素共振推动

中信证券等券商股股价上涨是多重因素共振的结果,包括政策支持、成交量放大、并购重组预期以及业绩表现等

2024-11-12 15:43:45中信证券:明年A股将迎年度级别上涨中信证券:A股正站在马拉松行情起点 年度级别行情开启

2024-11-12 15:50:00中信证券:A股正站在马拉松行情起点中信证券发声,A股将迎年度级别上涨,这个策略忽视了啥?

11月12日,中信证券2025年资本市场年会在深圳召开,主题为“站上起跑线”。

2024-11-15 13:53:50中信证券发声