大类资产或迎来较大分化 特朗普政策影响市场走势

特朗普当选美国总统等事件将对全球市场产生重要影响,投资者需重新评估各类资产的前景。多家基金公司认为,特朗普的政策主张可能对美股起到一定作用,但对中国资产难以产生持续性影响,A股长期表现仍由国内经济基本面和政策决定。

特朗普当选或利好美股、美元和比特币,利空美债和商品。长城基金预计,特朗普政府将推出企业减税等经济刺激措施,美股特别是传统化石能源行业、军工行业和科技行业将会受益。浦银安盛基金国际业务部副总监俞瑾指出,减税有助于美国经济增长和企业盈利,支持美股上涨,尤其利好传统能源、制造业回流相关行业如工业自动化、建筑、AI及半导体生产等。华宝基金表示,如果共和党控制参众两院,市场将迎来强劲的“特朗普交易”,美股、美元指数、美债收益率、数字货币都可能上行,美股中小盘在减税预期下走势可能好于大盘股。汇丰晋信基金QDII多元资产投资经理何思遥提醒,短期情绪较亢奋,但要警惕美债收益率上行过多对美股估值造成的压力。

美债方面,长城基金分析,财政前景存在不确定性,美联储降息计划受到干扰,贸易政策和减税措施可能会加剧通胀风险。在这种情况下,短期债券可能会从美联储适度降息中受益,而长端利率由于财政扩张导致的赤字增加和二次通胀面临上升压力。一旦收益率上升,长期债券的配置价值反而可能增加。大宗商品市场方面,摩根资产管理认为,如果全球经济增长放缓,油价在需求侧可能面临压力,特朗普对传统能源的支持政策可能推升美国原油产出,进而压制油价。黄金方面,鑫元基金认为,短期可能有利多出尽的情况,但中长期看特朗普加征关税可能加剧逆全球化进程,提高财政赤字等政策将影响美元信用,提高投资者对美国通胀的预期,因此看好中长期黄金的配置价值。美元方面,长城基金指出,短期内可能出现强美元状态,但特朗普削弱美联储独立性的政治倾向可能会损害美元信用,对美元是利空。

美国大选可能对中国市场投资情绪造成短期扰动,不过A股相对以我为主,对中国资产难以产生持续性影响。9月末以来国内政策利好密集发布,权益市场向上企稳的核心逻辑已经确立。展望后市,政策工具箱仍有明显余量,在外需可能受到抑制的情况下,政策存在加码的可能性。看好A股中长期走势,短期需要把握市场节奏和结构行情。为了避免特朗普的关税政策对我国出口造成冲击,需要避免过度依赖美国出口产业链标的。但由于外需收缩,国内会更加着重刺激内需,消费的重要性可能在财政刺激中提高到空前的地位。近期市场交投活跃,活跃资金和个人投资者纷纷入场,这与2018年机构资金主导的行情有很大不同。基本面逻辑相对弱化,特朗普当选对A股活跃度影响有限。

未来半年,A股将依旧以国内的刺激政策为交易主线,持续慢牛行情;以半导体为代表的科技板块+中小盘并购有望成为交易主线。多位业内人士表示,可重点关注自主可控和国产替代的科技板块,受益于化债的板块,以及顺周期内需板块。近期政策陆续出台,对于顺周期内需板块是利好;化债政策利好的板块也值得关注,例如地产、基建上游及计算机板块等。建议关注三条主线:一是内需,更多激发经济活力的政策正在路上,建议关注内需标的基本面的改善;二是国产替代,包括芯片、光刻机、工业母机为代表的硬件替代,以及国产操作系统、安全系统的软件替代;三是品牌制造业出海,尤其是非美链条,中国工程师红利优势不断凸显,涌现出一批具备国际竞争力的企业。操作层面,信达澳亚基金建议考虑多元分散组合,避免过度集中于某一行业或资产类别,利用资产之间的低相关性或负相关性,实现风险对冲、收益均衡的效果。

新国安2025要争冠:近期敲定新帅,续约和引援都在路上 备战亚冠全面升级

男子刷视频发现妻子正和别人结婚,女儿非亲生儿子是杜撰的 剧情堪比电视剧

内娱古偶终于不是换乘恋爱了!《九重紫》李昀锐孟子义搭档太带感了

伊朗外长:如果叙利亚政府寻求伊朗军事帮助 伊朗会考虑

菲侵闯中国鲎藤礁现场图片公开 专家:菲方行为只会让中方加大管控力度

卡塔尔称未恢复加沙冲突的斡旋工作 但立场没有改变

内娱古偶终于不是换乘恋爱了!《九重紫》李昀锐孟子义搭档太带感了

洪小铃结婚怀孕 甜蜜晒双重喜讯

尹锡悦深夜宣布“紧急戒严”后,五角大楼发声:2.8万驻韩美军态势未发生变化

战斗英雄杨万友在安徽逝世 享年90岁

“白宫背后施压,要求土耳其约束其支持的叙反对派武装”

菲海警出动两艘日本造巡逻船,再赴鲎藤礁海域挑衅

乌克兰:拒绝接受成为北约正式成员的替代方案

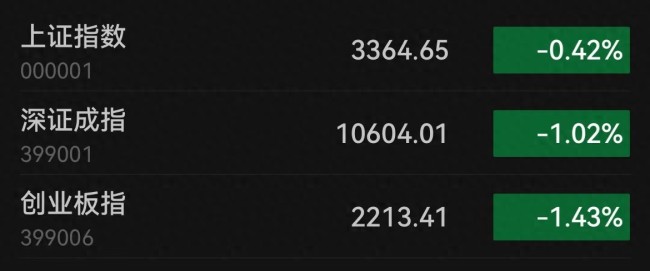

三大指数午后跳水 全市超4300股下跌 市场情绪低迷

北约秘书长污蔑:中国“勒索”我们

菲律宾前海军副司令:我们必须承认,中国成功争取到东盟国家的支持

美最强驱逐舰不惜血本搞“换装”:准备搭载高超音速导弹,对标中俄“快速进步压力”

新国安2025要争冠:近期敲定新帅,续约和引援都在路上 备战亚冠全面升级

琼瑶一周前曾悼念亡夫称“不如归去” 深情缅怀引发共鸣

洪小铃官宣结婚怀孕 幸福时刻引关注

琼瑶去世前悼念亡夫 留下深情小诗

男子刷视频发现妻子正和别人结婚,女儿非亲生儿子是杜撰的 剧情堪比电视剧

叙利亚乱局有蹊跷,到底谁是“幕后操盘手”?

琼瑶一生曾多次自杀 遗书深情引发热议

琼瑶生前最后画面 作家选择翩然归去

叙利亚乱局有蹊跷,背后的“黑影”到底是谁?

洪小铃宣布结婚怀孕 荧幕CP终成眷属

停火协议生效不到一周,黎以再动武

菲侵闯中国鲎藤礁现场图片公开 专家:菲方不可能占得丝毫便宜

命大!男子因女友提分手飞身跳河 靠羽绒服漂流500米被救

英国首相斯塔默:俄乌冲突可通过谈判结束

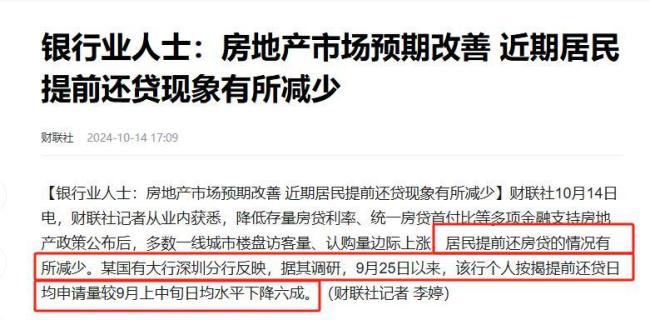

提前还贷潮突然熄火,居民存款集体搬家,意外的事接连发生 财富流向悄然变化

琼瑶曾于2017年交代后事 生前淡然面对生死

叙利亚叛军逼近中部大城市哈马

中方加强相关两用物项对美国出口管制,“中国反制开始放开手脚了”

相关新闻

美国大类资产ETF收盘多数下跌 科技股逆势上涨

2024-11-01 11:45:00美国大类资产ETF收盘多数下跌美联储降息如何影响大类资产表现 从贵金属到股市,资产表现何去何从?

在全球经济风云变幻的背景下,美联储的每一次政策调整都会引发市场的广泛关注。8月下旬,美联储主席鲍威尔在杰克逊霍尔全球央行年会上发言,暗示政策调整的时机已经到来。

2024-09-14 17:14:50美联储降息如何影响大类资产表现美联储降息后大类资产如何表现 全球市场新动向解析

2024-09-20 20:08:12美联储降息后大类资产如何表现美国大类资产ETF收盘多数下跌 房地产独涨,黄金、日元走弱

美国大类资产ETF市场昨日呈现多数下跌态势。其中,美国房地产ETF表现出色,涨幅接近1%。标普500ETF、做多美元指数ETF以及标普500价值指数ETF均有小幅上涨,但涨幅均未达到0.5%

2024-10-01 23:27:25美国大类资产ETF收盘多数下跌A股,高股息资产表现抢眼!机构:行情或将分化

10月10日,市场出现了积极的变化,A、H股中的高股息资产表现出色,带动整体市场氛围回暖。红利低波50ETF与港股相关ETF均有显著增长,促使A、H股市场分别录得正面涨幅

2024-10-11 14:07:32A股大模型企业分化 算力成买方市场 AI产业迎来转折点

自2024年起,人工智能产业见证了显著的转型期。据统计,截至同年10月9日,共有188个人工智能大模型通过网信办备案,意味着这些模型具备上线提供服务的资格

2024-10-13 02:57:00大模型企业分化