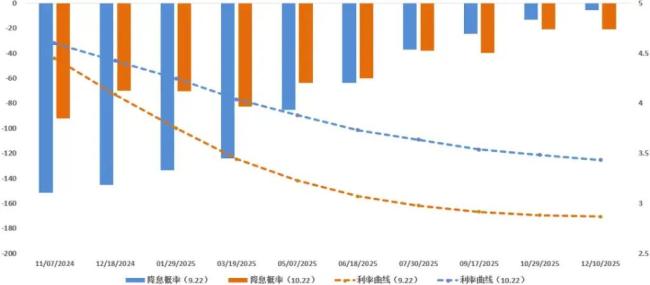

当十年美债收益率再次站上4.2%

在黄金白银创新高之际,全球资产定价锚,十年美债收益率又升至4.2%上方,一举收复两个月的跌幅,TIC(美财政部公布的外国投资数据)显示美债需求也不再强劲。降息周期内美债曲线熊陡,历史上并不多见。

疫情以来,逆全球化使资产相关性和定价逻辑发生了很大变化,比如黄金不再与实际利率息息相关,投机和保值属性增强;日元逐渐失去避险属性,澳元也似乎不再是中国的“影子货币”。而这次十年美债在降息周期内大反转站上4.2%,又隐含了什么样的预期?

基本面坚实,降息溢价消失

1.美联储9月降息50bp,导致后端降息溢价

在劳动力市场初现疲软时,美联储在9月意外降息50BP,实际上是将本应7月降息的25BP后置至9月,引起市场乐观遐想。首降即50BP,往往在衰退风险中诞生,令人不禁拷问美联储,经济是否健康。

最乐观时利率期货定价,未来每次会议以对半概率连续降息25BP或50BP,直至3.5%开始放缓。即使鲍威尔提醒决策依赖数据,但没有人想到暂停降息的可能性,降息定价明显溢出。

2.无关数据修正,美国经济没有想象那么糟

9月的通胀、就业,零售销售均显示出美国经济韧性,很可能“不着陆”了。2023年的经验显示,每次金融环境放松后,美国经济总能反弹,这也是降息一直推迟并反复的原因。

八个月宝宝一掌把爸爸打进医院 妈妈:又快又准,眼角膜有点破了

“刷单返现”“收费内推”?都是骗局 警惕高回报陷阱

真主党在医院地下藏黄金?院方否认 以军说法遭驳斥

“广东夫妇”60秒以上广告报价100万 梦想的价值

外媒:伊朗警告美国,如果以色列对伊朗进行报复袭击,美国将承担“全部责任”

MK41垂发上岛,关岛“陆基宙斯盾”曝光新进展

花少6你的人脉我的人脉好像不一样 默契缺失引争议

降落前空袭警报大响,布林肯第11次出访“开局不顺”

“刷单返现”“收费内推”?都是骗局 警惕高回报陷阱

布林肯要求内塔尼亚胡公开反对“将军计划”遭拒

哈马斯展示报复能力,舆论场重估局势发展,装甲旅旅长被炸身亡震动以色列

银行称储户泄露账号密码致存款被取

以军称纳斯鲁拉继任者哈希姆·萨菲丁已死亡

以色列提以黎停火条件,美官员:严重侵害黎巴嫩主权

对印度对中国来说,这都是一件大事

疯狂带货背后的一亿粉丝:“便宜一块钱也是便宜啊”

“抗议朝俄,韩国考虑向乌克兰提供杀伤性武器”

真主党在医院地下藏黄金?院方否认 以军说法遭驳斥

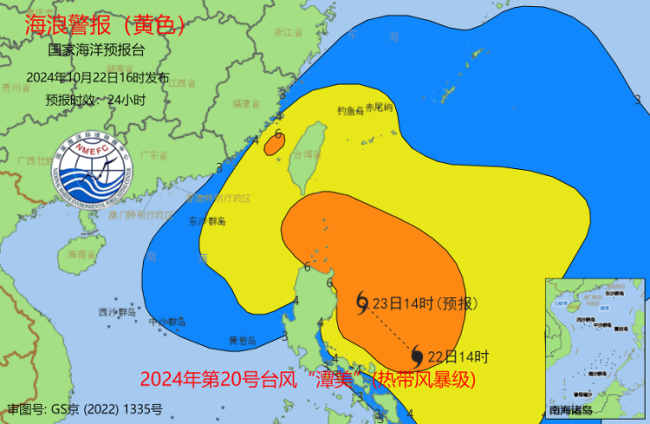

6米狂浪!官方发布海浪黄色警报 台风潭美影响加剧

伊朗海军司令:沙特提议,与伊朗在红海举行首次双边联合军演

匹敌乔丹?爱德华兹口出狂言后25投仅27分 难阻开门黑需低调 豪言未兑现需低调

黑色月光邪恶栀子花 何炅七年捧杀计划

乌总统:乌克兰不寻求恢复核武器 但应获安全保障

以媒:布林肯“第11次前往中东”,就被扣押人员和加沙停火问题进行讨论

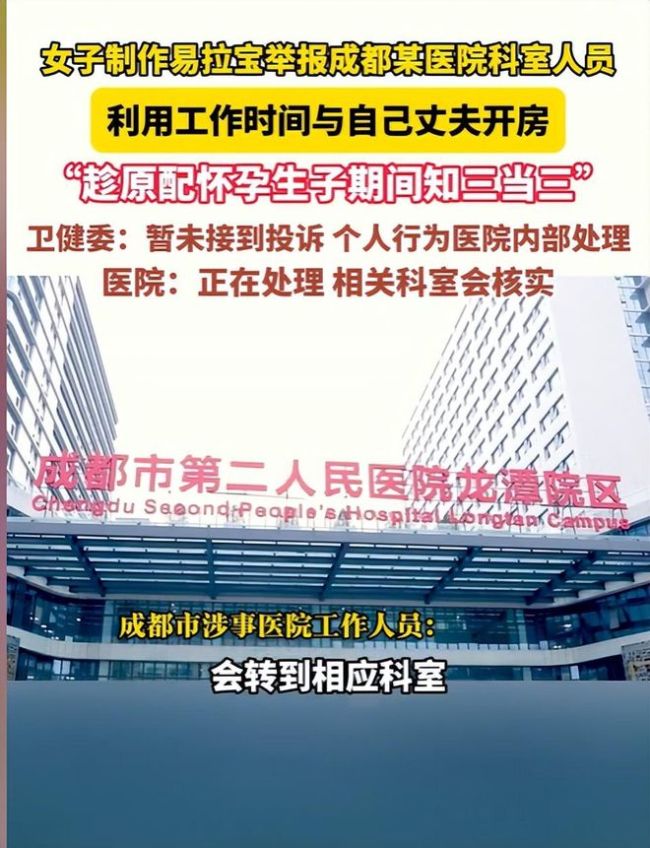

女子曝光医院员工出轨有妇之夫 道德沦丧引发热议

以军多次袭击维和部队,123国常驻联合国代表发话,或将引发灾难 以色列挑衅联合国权威

马克龙禁止以色列公司参加欧洲海军防务展,以外长:将对其采取“法律和外交措施”

以军发言人证实在叙利亚发动空袭 目标系黎真主党金融部门负责人

中美5艘航母同时出动 西太新一轮交锋 双航母合训信号强

“疯狂”的黄金:有金店三个月闭店超70家,也有消费者一单变现234万

八个月宝宝一掌把爸爸打进医院 妈妈:又快又准,眼角膜有点破了

以官员称以色列对伊朗导弹袭击的回应已“板上钉钉”

以色列宣布破获间谍大案,逮捕7名涉嫌“受伊朗招募”的以色列人

求职打工人,防骗指南请查收 警惕虚假噱头陷阱

当花少团队踏上坦桑尼亚,开启一场梦幻之旅

相关新闻

10年期美债收益率上涨5.8个基点

2024-09-19 15:06:2710年期美债收益率上涨分析师:美债收益率上升,市场重估美联储降息步伐

市场近期对美联储降息步伐的重新评估促使美债收益率上扬。10月8日,美国国债市场动态显示,投资者普遍认为未来利率下调的步伐或将放缓

2024-10-09 16:54:24分析师:美债收益率上升博主:美债收益率倒挂期将结束 经济衰退预警?

近期,2年期美国国债收益率显著下滑,引领了整个收益率曲线的走低趋势。截至上周五收盘时,10年期国债与2年期国债之间的收益率差距已缩小至仅8个基点,甚至在亚洲交易时段中,这一差距一度缩减到大约1个基点

2024-08-06 09:49:13博主:美债收益率倒挂期将结束10年期美债收益率上涨带动市场波动,FOMC降息决策影响显著

9月18日周三,纽约市场收盘时,美国十年期基准国债的收益率上升了5.82个基点,连续两天呈现回升趋势,最终定格在3.7038%

2024-09-19 15:10:0010年期美债收益率上涨长期美债收益率走高令金价承压 市场风险偏好受抑

2024-08-29 11:07:56长期美债收益率走高令金价承压银行间主要利率债收益率快速下行 国债与国开债齐步走低

2024-09-30 15:17:00银行间主要利率债收益率快速下行