人民币冲击“7”大关?国际投行聚焦“结汇效应”

人民币冲击“7”大关?国际投行聚焦“结汇效应”

人民币对美元的持续升值态势引发了国际投行的广泛关注,焦点集中在这一趋势如何继续推动人民币的未来走向。至8月30日,人民币汇率突破7.1大关,美元兑换人民币及离岸人民币汇率均达到7.09左右,年内最高涨幅近2300点。高盛、摩根大通、巴克莱、法巴等金融机构正密切关注中国出口商因汇率变动而可能采取的行动,尤其是他们手中囤积的美元资产如何处置。

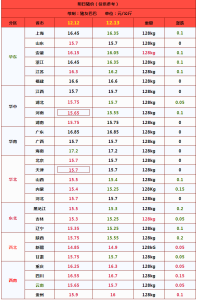

过去两年,受美元走强及中美利差扩大的影响,许多出口商选择将外汇收入以美元存款形式保存,而非兑换成人民币,这间接加大了人民币的贬值压力。近期有报告指出,中国出口商或考虑将其持有的约2万亿美元外汇资产中一半转换为人民币资产,预估此举可能推动人民币对美元升值高达10%,尤其是在美联储降息预期下。然而,高盛分析认为这一预测可能过高估计了美元囤积反转带来的人民币升值风险,理由包括实际囤积规模较小,约为4000亿美元,且中美利差预期维持,美元资产仍具吸引力。

出口商的结汇行为成为重要指标,结汇率下降意味着更多美元被保留。2019至2021年间平均结汇率为45%,但自2022年中至2024年7月,这一比例降至24%。多家机构评估,出口商持有的“超额”美元资产总量低于5000亿美元,且平均成本略低于7.1。巴克莱预测,若美元对离岸人民币持续走弱至7.1以下,部分出口商可能将1000亿至2000亿美元兑换为人民币。

尽管实际外汇资产囤积量未达万亿级别,市场仍需重视潜在的“结汇效应”。法国巴黎银行和摩根大通均认为,出口商的结汇动态可能对市场产生重大影响,尤其是在预期人民币贬值趋势逆转时。高盛强调,出口商更关注汇率变动速度而非特定汇率水平,且市场迹象显示出口商在等待更有利的时机出售美元。

截至8月30日,美元对人民币汇率已跌破7.1,市场技术分析显示人民币短期内可能维持强势。然而,对于人民币长期走势,部分机构持谨慎态度,考虑到市场对美联储降息的预期可能过度乐观及中国经济基本面的恢复仍需时日。高盛预测,未来几个月人民币汇率将继续受到外部因素如美国经济数据、政治事件及美联储政策的显著影响,中期则可能因国内经济增长因素而表现不及其他主要贸易伙伴货币。中国央行目前似乎并不鼓励人民币进一步快速升值,政策制定者或允许人民币适度调整以适应复杂的国际贸易环境。人民币冲击“7”大关?国际投行聚焦“结汇效应”!

山东出台"楼市19条":多措并举促市场止跌回稳

货车失控撞向路边2小学生 致1死1伤 司机称眩晕症发作

魏建军呼吁行业自律 恶性竞争损害巨大,需正视差距求发展

中国海军“破浪”号风帆训练舰访问斯里兰卡,印媒破防了?

李大霄称不要被反弹论吓到 理性看待市场疯狂,防范阶段性顶部

黎真主党警告以色列:若继续袭击黎巴嫩,将加强对以打击

以色列已作出关键决定

2024年金球奖颁奖典礼何时进行? 巴黎时间10月28日揭晓

美媒:内塔尼亚胡“最后一刻”否决以防长访美行程,再次表明“双方关系紧张”

魏建军呼吁行业自律 恶性竞争损害巨大,需正视差距求发展

伊万科维奇携蒋光太出席赛前发布会:把现有的最好球员派上场,力争佳绩对抗强敌澳大利亚

美军工复合体如何在菲操弄对华认知?

山东出台"楼市19条":多措并举促市场止跌回稳

梅西再次抱怨在巴黎圣日耳曼踢球如同做噩梦 阿根廷巨星渴望翻篇

以总理提议将以军“铁剑”行动改名为“复兴战争”

以色列持续扩大攻势令多方忧虑,内塔尼亚胡放话:将像摧毁加沙一样摧毁黎巴嫩

伊朗外长敏感时刻访问沙特,将讨论地区问题并制止以色列“罪行”

英军情五处负责人称俄伊威胁日增,但中国“不一样”

货车失控撞向路边2小学生 致1死1伤 司机称眩晕症发作

朝鲜切断朝韩公路及铁路连接,韩军方首度回应

拜登退出“四方会晤”,泽连斯基“胜利计划”峰会生变?

高考16次是唐尚珺的偏执吗 圆梦大学的反思与成长

法防长:援乌“幻影2000”明年初交付

世预赛亚洲区18强赛:国足客场vs澳大利亚 没武磊怎么进攻?伤病满营迎硬仗

保罗 文班的首次亮相,最大的惊喜却不是他俩 四号秀卡斯尔闪耀登场

王楚钦和安宰贤上演精彩远台对拉

明日重阳 收日将至,秋色宜人待丰收

火爆的哀牢山到底能去吗?原始森林藏风险

以防长称对伊朗的打击将会“致命、精确且出人意料”

2024武网R3集锦:王欣瑜vs佩古拉——中国金花爆冷晋级八强

孟子义张予曦合体上综艺 展现篮球多元魅力

被爆与伊朗“秘密谈判”以达成地区停火协议,美方否认

勇士新水花兄弟!库里希尔德上演疯狂三分浪潮 28记三分创新高

美媒:美官员透露,近几周拜登政府愈加不信任以方涉军事和外交计划言论

定了?美以领导人讨论对伊报复计划

相关新闻

国家外汇管理局:3月银行结汇13061亿元人民币,售汇14242亿元人民币,一季度数据概览

2024-04-18 15:45:34售汇14242亿元人民币人民币两周暴涨1500点 离岸在岸倒挂 出口商紧急结汇潮起

近期,人民币汇率经历了超预期的显著升值。8月5日17:30时,美元兑换人民币汇率报7.1240,而离岸市场上,美元兑换人民币汇率则报7.1155,这一变化发生在不久之前汇率还曾跌破7.3的背景下

2024-08-05 20:13:15人民币两周暴涨1500点亚洲货币贬值潮 是否会冲击人民币?

2024-04-29 13:56:35亚洲货币贬值会否冲击人民币人民币两周暴涨1500点,离岸在岸倒挂,有出口商紧急结汇 国际地位攀升提速

2024-08-05 21:26:46人民币两周暴涨1500点国际金价盘中又创新高 逼近2600美元大关

9月13日,国际金价继续其上升趋势。前一天,即9月12日,现货黄金市场收盘时涨幅达到1.84%,价位定格在每盎司2558.07美元,这一数字标志着历史收盘价的新高

2024-09-13 10:22:15国际金价盘中又创新高离岸人民币兑美元再度涨破7.00大关 汇率波动引关注

9月26日,离岸人民币对美元的汇率强势上涨超过300点,重新回到7.00以下。到了当天大约18时15分,离岸市场的人民币对美元汇率达到了6.9970,相比之前升值了0.51%

2024-09-26 20:45:29离岸人民币兑美元再度涨破7.00大关