郑州银行四年0分红背后:关键时刻要过“紧日子”

原标题:郑州银行四年0分红背后

上市公司的年报季,也是投资者收获红包的分红季,此前国有六大行2023年度分红总额超4100亿元一度引发关注。

然而在以高分红为特色的银行业里,却有银行坚持不分红,比如郑州银行。

Wind数据显示,郑州银行成为了42家A股上市银行中唯一一家近四年未分红的银行。

业绩不佳是该行不分红的主要原因。

2023年,郑州银行的营收下滑至2019年水平,归母净利润更是同比下滑23.62%。

不过股民对此并不买账。

要知道,在过去四年里,郑州银行累计盈利超过100亿元,即便是最少的2023年,也实现归母净利润18.50亿元。

郑州银行的日子真有那么“紧”吗?

股民“盼分红”

4月10日,郑州银行的业绩发布会上,分红成为投资者们的关注重点:“近几年为什么不分红?”“明年会分红吗?”

郑州银行前身成立于1996年11月,2009年更名为郑州银行,2015年、2018年先后在香港、深圳上市,是全国首家“A+H”股上市的城商行。

其实郑州银行在2018年A股上市当年和次年进行过两次现金分红,金额分别为8.88亿元和4.40亿元。此后,该行仅在2020年推出过转增股份的利润分配方案,便再未进行分红。

分红对银行股而言意义不小。

在光大银行金融市场部宏观研究员周茂华看来,不少银行股息率超过同期国债、理财及存款类产品等收益水平,对偏稳健、长期价值型投资者具有较强吸引力。

而银行业中,招商银行、成都银行先后将“每年现金分红比例不低于30%”写进公司章程。尤其是2023年度,高股息策略火了一年。在经营承压的情况下,银行们通过“卷”分红来提升股息率。据信达证券研报统计,2023年多家银行股息率超6%。凭借这样的高股息特性,中国农业银行、中国银行进入2024年后股价连创历史新高。

周茂华表示,一方面,分红是银行用真金白银回报股东投资者,投资者获得实实在在财富收益;另一方面,分红也能展现银行经营能力和财务的稳健性,有助于提升银行市场声誉价值,增强投资者对银行发展信心,促进银行与投资者良性循环。

事实上,刚刚发布的新“国九条”,着重强调了上市公司分红这一问题。

新“国九条”指出,“强化上市公司现金分红监管。对多年未分红或分红比例偏低的公司,限制大股东减持、实施风险警示。加大对分红优质公司的激励力度,多措并举推动提高股息率。”

因此在不少投资者看来,连续四年不分红的郑州银行,在一片大手笔分红的银行同业中显得突兀,更没有响应新“国九条”倡导的分红新规。

中国人民大学财政金融学院教授郑志刚对中国新闻周刊分析,新“国九条”对上市公司持续严格监管最重要的目的之一,是让投资者拿到真实回报。长期不分红对郑州银行会造成两方面影响,其一,投资者会质疑其未来的盈利能力;其二,新“国九条”给企业戴上了分红“紧箍咒”,不分红对其资本形象会带来不利影响。

四年不分红的间接影响,已经体现在了郑州银行的股价上。4月16日A股盘中股价最低触及1.87元,创历史新低,相比于4.59元的发行价跌去接近60%。截至4月29日收盘,郑州银行A股股价为1.94元,仍在低位徘徊。

就投资者回报层面如何响应新“国九条”,郑州银行对中国新闻周刊表示,“我行将会依据监管要求,结合自身实际情况,综合考虑利润分配相关的各种因素,把握发展节奏,与股东共享我行发展成果。”

不分红背后的“紧日子”

对于不分红的决定,郑州银行董事长赵飞给出了三大原因:一是盈利能力受到一定影响;二是进一步增强风险抵御能力;三是留存的未分配利润用作核心一级资本的补充。

其实三个原因指向的是同一件事:关键时刻,要过“紧日子”。

结合最新业绩看,郑州银行确实承受了一定压力。2023年,该行实现营业收入136.67亿元,较上年同比下降9.50%;实现归母净利润18.50亿元,较上年同比下降23.62%。

横向对比,同为城商行的青岛银行、宁波银行、杭州银行2023年营收增幅分别为7.11%、6.4%、6.33%;净利润方面,上述三家城商行也均呈现增长状态。

纵向对比,郑州银行在经历了2017年至2020年的高速增长后,发展速度开始放缓,直至2023年出现了近7年以来营收首降、净利润创新低的局面。

图/中国新闻周刊

对于2023年的业绩变动,郑州银行指出“受外币资产规模变化及汇率波动影响,叠加息差收窄等因素,营业收入及净利润不及同期”。

净息差是银行的核心利润来源之一,银行业一般用净息差来衡量银行经营的盈利能力。2023年,郑州银行净息差为2.08%,较2022年的2.27%下降19个基点。

从营收结构来看,利息收入作为郑州银行的营收支柱,在2023年整体出现下滑。报告期内,该行实现利息净收入117.40亿元,同比下降5.14亿元,降幅4.20%;实现非利息净收入19.28亿元,同比减少9.20亿元,降幅32.30%。

补充核心资本也的确有据可依。资本金充足率是衡量银行的资本是否足够覆盖其风险资产的一个重要指标。截至2023年末,郑州银行核心一级资本充足率、一级资本充足率以及资本充足率分别为8.90%、11.13%以及12.38%,分别较2022年末下降0.39、0.5、0.34个百分点。

中国邮政储蓄银行研究员娄飞鹏对中国新闻周刊表示,城商行立足区域经济发展,由于网点机构覆盖面较小,客户以中小微企业和个人客户为主等,导致其业务发展对资本金要求较高。

再看资产质量,截至2023年底,郑州银行的不良贷款余额67.57亿元,不良贷款率1.87%。Choice数据显示,该行的不良率在已发布年报的银行中高居第一。

不过部分股民对此并不买账。如果眼下日子紧了不分红,那过去日子不紧的时候为何也不分红?2020年至2022年,郑州银行营收同比增幅分别为8.30%、1.33%、2.03%。

而且,即便当下净利润存在波动情况,郑州银行总体上也是盈利的。不分红的近四年,郑州银行的归母净利润总和超过了100亿元。

对于近年来均未分红的质疑,郑州银行给出了三点原因,第一,经济环境严峻复杂,近年来洪涝灾害和新冠肺炎疫情交织叠加,对区域经济发展带来冲击;第二,经济恢复基础仍待加固,该行加大风险资产处置力度;第三,商业银行资本监管政策要求日益趋严,留存的未分配利润将用作该行核心一级资本的补充。

对于2024年是否会分红的问题,郑州银行在业绩会上并未正面回应,仅表示将按照相关法律法规和《公司章程》的规定,综合考虑利润分配相关的各种因素,与股东共享发展成果。

如何平衡?

不得不承认,对于银行而言,分红不仅是要拿出利润这么简单,要考虑的因素其实不少。

周茂华告诉中国新闻周刊,银行分红,在积极回报股东投资同时,也需要综合考虑公司盈利、现金流情况、研发与业务拓展方面投入等,尤其是近年来部分银行净息差压力增大,银行需要平衡风险抵补能力、稳健经营与股东投资回报关系。

“银行股的分红有一定行业特性,其业务发展的稳健性更为重要。”郑志刚补充解读,经营发展的稳定是银行分红的前提条件,保证资本充足率指标稳定的情况下,再尽可能地以合理的方式来回报股东,也是行业的共识。

这也导致了一个现象:虽然银行们账面上利润不少,但为了抵抗风险又不得不在分红层面上“有所保留”。比如郑州银行2023年的未分配利润为153.05亿元,但分红为0。

尤其作为区域性色彩更重的城商行,在风险防范层面要面临的挑战甚至更大。

娄飞鹏进一步指出,城商行不分红或者少分红是出于这样的考虑:城商行客户以中小微客户较多,面临的风险相对较大,需要充足的资本增强风险抵御能力;同时,银行发放贷款需要占用经济资本,城商行资本充足率整体相对较低,减少分红可以将更多的利润用来补充资本。

这也体现出了郑州银行在风险应对层面的考量。截至2023年末,郑州银行发放贷款及垫款减值准备金额为118.15亿元,同比增长14.58%;2023年,郑州银行房地产业的不良贷款率高达6.48%。房地产业的不良贷款余额为18.91亿元,相比上一年增长了59.61%。

一位头部城商行内部人士告诉中国新闻周刊,银行分红目前面临“两难”的局面,一边要响应证监会厚待投资者的分红倡议,另一边地方金监局对银行的风险防范会提出一定要求,在分红尺度的考量不小。

站在银行的角度看,既要承担作为上市公司回报股民的应尽责任,又要满足作为金融机构的稳健性要求,左右承压之下,是否分红、分红多少的抉择的确不容易。

“怎么分配利润实际上是个‘技术活’,不同宏观经济环境、银行自身经营战略、市场环境变化等都可能影响。但整体上,稳健与可持续经营是底线。”周茂华说道。

如何拿捏合理分红与稳健经营之间的尺度,将长期考验郑州银行。

女生带鱼去医院看病 宠物情感价值引热议

山东舰抵菲附近海域 震慑南海,展示战略存在

鲍师傅店铺称变重是冷气吹到秤上 消费者质疑解释

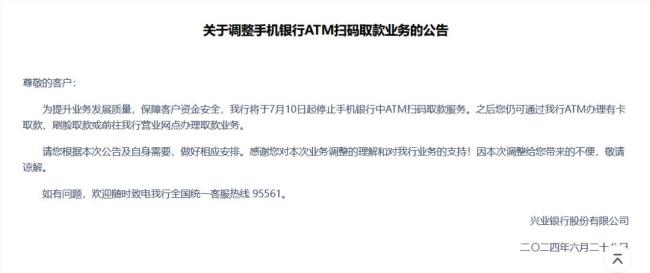

多家银行暂停无卡取款业务 安全与便利的权衡

英格兰总靠贝林厄姆续命恐怕不行,南门手里那么多好牌为何越打越烂

美国大选,出现三个重大变化

美媒炒作:盟友不是信不过拜登,质疑声太多恐“便宜”了中俄

吴艳妮全妆跑完赛后假睫毛掉了 创个人最佳成绩

破解俄罗斯“战场神器”,西方给出危险“解药”

俄罗斯“生病”,美国吃药?

于正曾说陈鑫海全组最小,演技却超龄:《墨雨云间》惊喜连连

51岁王志恒任农行行长 为六大行最年轻行长

首次曝光:美国提供了1.4万枚

于正曾说陈鑫海全组最小

马克龙赌输了,现在后果很严重

女生带鱼去医院看病 宠物情感价值引热议

香港:逾1亿元优惠赠访港过夜旅客 夏日消费盛宴

限制北约收集情报,威胁击落美无人机!俄军考虑在黑海设立禁飞区

匈牙利接任欧盟轮值主席国前夕,欧尔班发文:欧盟领导层想与俄开战

山东舰抵菲附近海域 震慑南海,展示战略存在

51岁民警抓捕吸贩笑气嫌疑人时身亡

港片别再迷信邱礼涛了,张学友没必要为这种片子复出

美国究竟有多少核弹头?最新数据

中国羽协:张志杰离世病因尚未明确,赛场悲剧引关注

如何结束俄乌冲突?泽连斯基最新表态

卫星影像显示山东舰抵菲附近海域,外媒猜测有“威慑”之意?军事专家解读

大选辩论后,拜登陷入“劝退”漩涡!美媒刊文:“他已不是4年前的他了”

法国“屏住呼吸”举行议会选举!美媒:此次选举可能“撼动欧盟与北约”

存在风险、失去信心……美国核霸权开始动摇了?

鲍师傅店铺称变重是冷气吹到秤上 消费者质疑解释

“买家秀”!塞尔维亚首次公开展示红旗-17AE防空系统

普京宣布“大消息”!西方密集关注

老挝对中国游客免签政策正式生效 游客享15天免签

外卖买药医保支付已覆盖北京全城,300家药店开通支付宝医保线上购药

曾经的范志毅怼天怼地,现在的范志毅闭口不提!范志毅说要谨言慎行

相关新闻

郑州银行杭州银行分红也太抠了 小气分红引热议

上市银行的分红情况一直是投资者关注的焦点,特别是那些发展迅速且充满活力的城市商业银行(城商行),相比大型国有银行,它们吸引了更多投资者的目光

2024-05-01 13:13:51郑州银行杭州银行分红也太抠了多家银行披露中期分红计划 银行业分红“热潮”来袭

近期,中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行及中国邮政储蓄银行六大国有商业银行相继公布了2024年中期分红方案

2024-06-12 08:34:04多家银行披露中期分红计划平安银行大涨近4% 分红超预期

平安银行(000001.SZ)盘中涨4.4%报10.68元。

2024-03-15 16:49:34平安银行大涨近4%当前银行理财产品“0费率”频现!

6月起,多家银行理财公司如农银理财、中银理财等开启了“减费让利”行动,部分理财产品费率降至0.1%,甚至免除费用。这一现象引发了对银行理财产品降费原因及其影响的探讨

2024-06-27 10:36:03当前银行理财产品“0费率”频现利好,事关现金分红 监管力促,银行慷慨回馈股东

上市公司现金分红作为资本市场的一项基础性制度,对保护投资者权益及强化股东回报至关重要。国务院最近发布的新“国九条”明确指出,要强化上市公司现金分红监管。上市银行的分红情况历来备受市场瞩目

2024-04-22 09:08:47利好六大行集体发“红包” 多家中小银行跟进 上市银行中期分红潮起

2024-06-08 10:24:03六大行集体发“红包”