日本央行换帅货币政策调整或小步慢走(2)

再次,大量“僵尸企业”长期存在,不利于提高生产效率。持续的超宽松货币政策让那些本该退出市场的企业比较容易获得融资,得以继续运营,造成日本产业新陈代谢减缓,削弱了经济活力。

2022年年底,日本央行出人意料地提高了长期利率变动上限,此举被市场解读为政策调整的开始和事实上的加息。

2月14日,日本政府向国会提名,建议由植田出任下任央行行长。植田2月下旬在国会接受问询时,一方面强调将维持宽松货币政策,另一方面也坦言现有政策存在副作用。他表示,将着手验证长期持续的超宽松货币政策的效果,政策修正存在“多种可能性”。

野村综合研究所经济学家木内登英认为,植田上任后,量化宽松政策本身会继续执行,但将谨慎地对现有超常规机制进行重新评估,努力降低副作用的影响。

从全球经济环境来看,美国金融体系风险输出导致欧洲银行业动荡,日本也无法置身事外。共同社报道指出,由于日本长期处于超低利率环境,日本不少金融机构大量投资债券。美欧央行加息以及市场对日本央行的加息预期,让日本金融机构遭遇来自国内国际的双重夹击,账面损失迅速膨胀。

日本媒体和专家普遍认为,超宽松货币政策在没有有效应对通缩的情况下一拖再拖,将有可能成为阻碍日本经济增长的绊脚石。另一方面,若政策调整操之过急,又恐给目前复苏乏力的日本经济造成巨大风险。植田上任后,或将注重继承与修正的平衡,协调政府、市场和各经济主体等方面关系,在保持“安全驾驶”的同时,减轻超宽松货币政策的副作用,预计日本货币政策调整不会出现“急转弯”。

推荐阅读

粮农组织:全球食品价格连续12个月下降

新华网2023-04-08 14:21:01

聚焦RCEP 福建企业“组团出海”探索发展机遇

新华网2023-04-07 18:21:21

贺大兴:推动机床先进制造“走出去”

新华网2023-04-07 18:21:20

柯南遭粉丝恶评 官方回应:尊重大家的意见

黑蛇说动漫2023-04-09 11:12:18

让美国“真正头大”的解放军机群是它!

空天力量2023-04-09 10:23:29

巴赫穆特战事失利后,乌军再遭重创,详细作战计划已被俄知晓

3号环球眼2023-04-09 10:05:34

重庆幼童坠亡案律师分析:犯罪过程已经查实 改判可能性“几乎为零”!

红星新闻2023-04-09 11:14:45

王祖贤现身温哥华佛堂 身穿居士服,素颜憔悴白到发光

网易2023-04-09 11:27:34

节骨眼儿上,以色列接到美国防长的电话……

环球网2023-04-09 11:08:22

法国总统马克龙为什么与欧盟主席冯德莱恩一同访华

凤凰卫视2023-04-09 09:51:17

梅西一传一射 法甲尼斯0-2巴黎圣日耳曼

足球部落2023-04-09 10:56:14

法国斥资210亿元购买中国大船,这16艘船带回法国会干些什么?

凸总看视界2023-04-08 17:27:04

解放军环台岛演习,未来或成常态

直新闻2023-04-09 11:12:47

西直门三太子萌兰在线经典一字马 被网友戏称功夫熊猫!

振亭2023-04-09 11:01:47

山东舰出现在这里,让台湾最担心的一幕出现了

枢密院十号2023-04-09 09:55:47

两架美军战斗机在日本冲绳县下地岛机场紧急降落 原因为发动机故障

央视新闻客户端2023-04-09 10:35:09

中东又有大动作,中国出手果然不一般

牛弹琴2023-04-09 09:19:58

特斯拉员工被曝泄露用户隐私 马斯克本人也没能幸免

和讯网2023-04-09 11:05:48

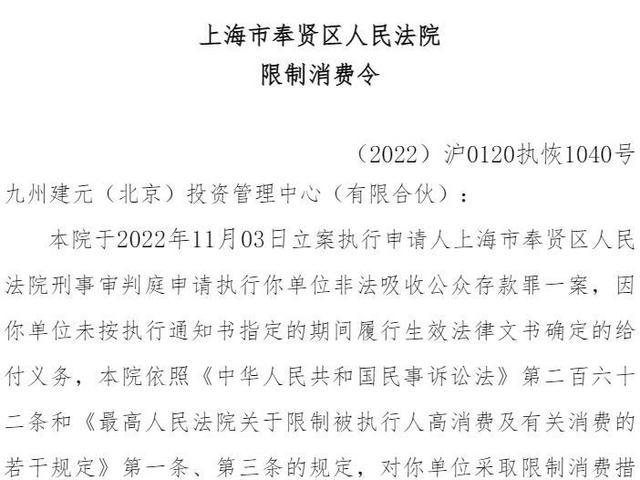

任泉参股公司涉非吸被执行背后 名人云集,各有资本版图

市界观察2023-04-09 10:56:58

这伙人伪造完美履历同时入职多个单位 53人落网!一共骗了五千余万!

光明网2023-04-09 11:19:44

日本发现疑似坠海直升机乘员遗体 驻韩美军战机急降附近机场

2023-04-09 11:00:19

玩具厂造数千支塑料枪被定为枪支 负责人不满刑罚称要继续上诉

人间有味是多巴胺2023-04-09 10:58:58

梅德韦杰夫:乌克兰将“消失” 因为“没有人需要它”

环球网2023-04-09 11:24:02

“一只串带火一座城” 淄博烧烤 怎么就“出圈”了?

光明网2023-04-09 11:26:16

首次确认:“革命性的涡扇15将让歼-20提升多少战力”

空天力量2023-04-09 10:20:40

2023全国30个二线城市排名:福州第1!扬州洛阳也上榜!

路花经济分析2023-04-09 11:21:39

孩子屁股被啄父亲一榔头放倒公鸡 网友:耍了横送了命,不值啊!

齐鲁晚报2023-04-09 11:57:03

拜登派遣奥巴马赴肯尼亚?定居至少一年?真相来了

澎湃新闻2023-04-09 10:54:18

沙特工作组抵达伊朗,讨论重新开放使领馆工作细节 伊方表示提供一切必要的便利和支持

观察者网2023-04-09 10:15:51

文在寅警卫被男子故意开车撞伤:肇事者60多岁 已被逮捕 此前秘书也曾被此人持刀威胁

海外网2023-04-09 10:07:59

摩根大厦CEO明确称银行危机或将触发 美国经济快速滑向衰退

界面新闻2023-04-09 10:51:37

驱护慑压进逼、战机挂载实弹……环台岛战备警巡和演习更多细节公开

央视军事2023-04-09 10:41:09

成都虎头局餐饮管理公司成被执行人 虎头局创始人最新回应:在推进解决问题

央广网2023-04-09 11:17:45

亚洲第一人!孙兴慜世界波轰英超百球

爱奇艺体育2023-04-09 11:07:49

同名同姓的青年数学家陈景润已确认加盟中科大!太巧了!

中安在线2023-04-09 11:09:59