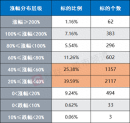

编者按:今年以来,A股市场整体呈现震荡整理格局,“二八”结构性行情十分明显,以大蓝筹为标志的领涨股强者恒强,贵州茅台不断刷新历史高点,一度站上700元大关,成为万众瞩目的明星股。那么,还有哪些个股年内为市场提供了巨额投资收益,引起投资者的关注。统计数据显示,贵州茅台、工商银行、中国平安、招商银行、顺丰控股、海康威视、中国人寿、美的集团、农业银行、五粮液等10只个股今年以来A股市值增长额度较高,合计达27091.82亿元。今日本版特对上述10只为市场带来巨大投资收益的大牛股进行分析盘点,以飨读者。

贵州茅台(600519)

股价翻番市值大增近4500亿元 成全球最大市值酒企

今年以来,贵州茅台股价一路高歌猛进,不仅使其他“第一高价股”竞争者望尘莫及,同时总市值也实现大幅飞跃,成为年内市值增长最多的公司。

具体来看,《证券日报》市场研究中心根据同花顺数据统计发现,贵州茅台最新总市值达到8670.91亿元,仅低于工商银行、中国石油、农业银行等3家公司,在目前沪深两市全部上市公司中总市值位列第四名,年内市值累计增长4473.32亿元。

从年内表现来看,周四,贵州茅台历史上首次突破700元大关后,昨日该股股价出现一定回落,不过这并不影响贵州茅台年内整体的亮眼表现,统计显示,今年以来,贵州茅台累计涨幅达到109.69%,最新收盘价为690.25元,最新动态市盈率为35.78倍。

事实上,在市值的持续增长过程中,贵州茅台也收获了多个里程碑式的荣誉,其中便包括成功跃居全球最大市值的酒类企业。具体来看,在今年4月下旬,伴随着股价突破400元,贵州茅台总市值也迈过了5000亿元大关,成功超过多年来占据全球最高市值酒企的全球烈酒老牌企业帝亚吉欧,帝亚吉欧是全球最大的洋酒公司,占据了全球30%以上的洋酒市场份额。

通过机构观点梳理发现,机构普遍认可需求旺盛、业绩超预期等利好因素均为贵州茅台股价以及市值提供重要支撑,其中,中银国际证券表示,消费习惯改变带来产品结构出现跳跃式升级,营销模式变化支撑品牌白酒全国扩张,预计以上市公司为主体的品牌白酒2017年、2018年营业收入将同比增长20%以上,而作为我国最大白酒品牌,茅台将最为受益。由于供给收缩、需求强劲,国庆节后茅台价格继续回升,经销商调货价回升至1360元至1380元,显示渠道库存并未超出合理区间,经销商对未来的价格预期依然乐观。

根据数据显示,今年前三季度贵州茅台共计实现营业收入424.5亿元,实现归属母公司净利润199.83亿元,同比增长60.31%,前三季度净资产收益率达到25.42%。

而在良好的业绩预期下,机构也普遍认为贵州茅台股价以及市值仍有进一步上涨空间,其中,安信证券表示,贵州茅台短期和长期业绩增长有较为清晰的依据和较为可靠的逻辑,公司将长期是我国优秀的消费品公司代表,其确定性和更好的稳定性应该得到市场更客观认知,反映在估值上即表现为有一定溢价并较为平稳。对公司2020年至2025年区间估值仍然建议给予20倍至25倍市盈率,如果给予2025年25倍估值,公司在目前清晰的产能规划下,可预估的市值有望达到1.85万亿元。上调公司2017年至2019年的每股收益至20.05元、27.15元和33.73元,维持“买入-A”的投资评级,调高目标价至900元,相当于2019年26.7倍的动态市盈率,2020年公司销售量可恢复,有助于2019年预期提升。(赵子强 莫迟)

工商银行(601398)

业绩持续稳步上行

《证券日报》市场研究中心根据同花顺数据统计发现,工商银行最新总市值为16257.62亿元,较年初增长4367.72亿元,在年内总市值增长的A股中位居第二名。

事实上,不仅是总市值增长居前,工商银行三季报净利润也在A股上市公司中遥遥领先,今年前三季度,工商银行实现盈利2279.99亿元。

而业绩的持续稳步上行,一直是机构看好工商银行后市表现的强有力支撑。中航证券指出,在严监管背景下,工商银行资产规模稳健增长,负债端的低成本优势和资产端较强的议价能力有助于支撑其净息差的继续改善,当前资产质量向好的趋势已基本明朗,净利润增速有望进一步回升。预计2017年至2019年归属母公司净利润增速分别为2.84%、4.29%、5.49%,每股收益分别为0.80元、0.84元、0.88元,给予“买入”评级。

除中航证券看好工商银行后市表现外,近30日内,包括广发证券、安信证券、中信证券、太平洋证券等在内的13家机构也纷纷给予工商银行“买入”或“增持”等看好评级。其中,广发证券表示,公司2017年前三季度营业收入和净利润增速环比均有所提升,业绩符合预期,其中,拨备前利润同比增速8%左右,显示出公司突出的核心经营和盈利能力,公司2018年业绩有望进入释放期,预计公司2017年、2018年净利润增速分别为2.2%、5.9%,每股收益分别为0.80元、0.84元,给予“买入”评级。此外,安信证券和中信证券在看好工商银行后市表现的同时均给出了6个月目标价,分别为:7元和7.6元。

在机构普遍认可工商银行投资价值的背景下,资金对工商银行的追捧也是与日俱增。统计显示,今年以来,工商银行大单资金净流入达31798.78万元,此外,素有“聪明资金”之称的北上资金也在不断涌入该股,今年以来,工商银行共计41次现身沪股通每日前十大活跃股榜单,成交金额达到56.03亿元。

对此,申银万国证券指出,工商银行受到资金追捧,今年以来股价强势上涨,是与市场投资理念的改变有关的。长期以来,A股市场上盛行题材炒作,各路资金更多关注的是短线的上涨空间,缺乏长期投资的意识。在这种氛围下,工商银行这类大盘绩优股,难以获得足够的认同。但今年以来,情况有了很大的不同,机构资金规模的不断扩大,使得他们的市场影响力持续提高,得以在实际操作中产生相应的作用。工商银行作为机构资金入市的首选,也就有了稳定向上的基础。而一旦其走出了明确的上升通道,并且呈现出强烈的财富效应,对其他类型的投资者也就有了足够的吸引力,这样不但股性得到了改善,而且股价的持续走高也成为一种可能。投资者结构变化带来的理念上的改变,造就了与过去截然不同的工商银行走势。投资绩优股以获取长期回报,也就成为今年工商银行股价大涨给人们的最深刻启示。(吴珊)

中国平安(601318)

业务品质良好

《证券日报》市场研究中心根据同花顺数据统计发现,中国平安最新总市值为8153.75亿元,较年初增长4315.73亿元,在年内总市值增长的A股中位居第三名。

今年以来,“业绩为王”、“大而美”的投资理念在A股市场继续深化。处于快速成长期的保险业吸引力凸显,数据显示,今年前10个月,中国人寿、中国平安、中国太保、新华保险原保费收入合计为1.33万亿元,同比增长21.37%。而从单个公司来看,前10个月中国平安原保费收入5120.4亿元,同比增长30.44%,同比增速领跑行业。

而在净利润方面,三季报披露显示,中国人寿、中国太保、中国平安、新华保险2017年前三季度的净利润同比增长分别为,98.3%、23.8%、17.4%和5.3%,主要原因是投资收益的提升和准备金计提的边际改善。业内人士指出,上市保险公司优秀的业绩表现,使其成为金融板块内维持20%以上增速的稀缺标的。

即使中国平安股价年内涨幅已经翻倍,但是近30日内,仍有16家机构给予其“买入”或“增持”等看好评级。中国银河证券表示,公司致力于成为国际领先的个人金融服务提供商,积极拥抱金融科技,以科技引领业务变革,业务品质良好,业绩突出,价值强劲增长。持续看好公司未来发展前景,预测2017年、2018年每股收益分别为4.09元、5.11元。(吴珊)

招商银行(600036)

零售优势突出资产质量向好

招商银行2017年以来股价表现十分突出,年内累计涨幅达到72.61%,最新收盘价为29.38元,昨日盘中,股价再创历史新高,带动其总市值大幅飙升,最新总市值达到6060.78亿元,较去年末总市值增长2430.09亿元,位居沪深两市总市值增长榜第四名。

值得注意的是,今年以来沪股通资金持续涌入招商银行,年内该股共155次现身沪股通每日前十大活跃股榜单,期间沪股通资金净流入达21.80亿元,成为招商银行股价大幅上扬的一大助力,截至昨日,该股最新动态市盈率为10.78倍。

对此,分析人士指出,招商银行今年以来股价出现大幅上涨,主要受到沪股通资金、机构资金、两融资金等三大资金持续涌入的支撑。此外,公司前三季度业绩表现十分亮眼,内生增长能力强,具备可持续性,目前估值仍然较低,后市值得关注。

业绩方面,三季报披露显示,公司今年三季报实现净利润为588.05亿元,同比增长12.78%,相较多数银行个位数的增长,显现出公司较高的成长性。同时,资产质量持续改善,截至9月末,公司不良贷款余额602.24亿元,较上半年末减少2.35亿元。

由于具有较低的估值、优异的业绩、资金的追捧,招商银行后市表现仍受到多家机构的认可,近30日内给予“买入”或“增持”等看好评级的机构家数达到12家,其中,华泰证券表示,招商银行零售优势突出,资产质量向好,业绩将继续较快增长。因此调高2017年至2019年归属母公司净利润增速分别为12.1%、13.4%、15.6%;预计公司2017年每股收益为2.77元。公司改革步伐领先可比同业,作为A股行业龙头企业享受估值溢价,给予2017年1.9倍市净率,上调目标价到32.37元至34.17元,维持“增持”评级。(任小雨)

顺丰控股(002352)

年内总市值增长2228.05亿元

顺丰控股自2017年2月24日借壳鼎泰新材上市以来,总市值暴涨曾一度超过3000亿元。虽然此后其股价有所回调,但截至11月17日收盘,顺丰控股总市值仍达2325.05亿元,较去年末总市值增长2228.05亿元,位居沪深两市总市值增长榜第五名。目前,该股最新收盘价为52.71元,年内累计涨幅为27.13%。

目前,顺丰控股在国内城市的快递网络覆盖率已达99%,在全球也可覆盖200多个国家和地区,这张大网不仅是为普通百姓完成快件的投递,更为顺丰控股的合作伙伴创造了更多的商业机会。

对此,国金证券表示,顺丰控股吸引来了国内外多家知名品牌的合作,包括苹果、华为、戴姆勒、麦当劳等等。顺丰控股在自营重资产的前提下,毛利率依然领先其他主要上市快递公司,口碑与品牌形成的护城河显著。

业绩方面,三季报披露显示,报告期内公司实现营业收入498.26亿元,同比增长23.18%;净利润为36.45亿元,同比增长10.799%;每股收益为0.86元。

对于后市机会,西南证券表示,公司主营业务为快递服务业务,A股上市可比公司有韵达股份、申通快递、圆通速递等,目前行业估值中枢为41倍左右,但顺丰控股作为行业龙头企业享受一定溢价,且公司在日益完善“天网”、“地网”、“信息网”三网系统,与此同时重点发力推进新业务并取得较好效果,公司在业内领头羊的地位不可取代,因此公司估值高于其他可比公司具有一定合理性,维持“增持”评级。(任小雨)

海康威视(002415)

经营业绩持续稳定增长

作为国内安防视频监控龙头企业的海康威视备受深股通资金青睐,今年以来共206次登上深股通每日前十大活跃股榜单,期间深股通资金净流入达214.13亿元。

市场表现方面,今年以来,海康威视股价拾级而上,期间累计大涨154.55%,股价不断创新高,11月14日盘中,股价一度攀升至43.66元,近4个交易日有所回调,截至11月17日收盘,海康威视总市值为3673.09亿元,较去年末总市值增长2220.03亿元,位居沪深两市总市值增长榜第六名。

业绩方面,2017年三季报披露显示,公司预计2017年净利润为853832.67万元至1002325.31万元(上年同期净利润为742463.19万元),同比增长15%至35%。公司经营业绩持续稳健增长。

尽管海康威视今年以来股价出现大幅上涨,但包括东方财富证券、中金公司、海通证券、中信证券、兴业证券等在内的9家机构仍然看好该股后市机会。其中,东方财富证券表示,海康威视与浪潮集团的合作,为公司提供强有力的智能计算支撑,补齐AI产业链短板,提速AI战略布局,推动全球安防行业智能化发展,后市表现值得期待。基于以上推断,继续维持预测:2017年至2019年海康威视的每股收益分别为1.05元、1.37元、1.74元,对应的市盈率分别为38倍、29倍、23倍,维持“增持”评级。(任小雨)

中国人寿(601628) 国内寿险领域龙头企业

《证券日报》市场研究中心根据同花顺数据统计发现,今年以来,中国人寿总市值累计增长2173.98亿元,最新总市值为7190.36亿元,总市值增长规模在沪深两市排名第七。

从市场表现来看,今年以来,中国人寿累计上涨44.61%,月内累计涨幅为9.97%,最新收盘价为34.53元,对应动态市盈率为30.10倍。业绩方面,根据三季报披露显示,公司今年前三季度实现营业收入5476.52亿元,实现归属母公司净利润268.25亿元,实现同比增长98.29%。

对于该股,东北证券表示,公司为国内寿险领域龙头企业,保险产品结构改善,品质提升。展望2018年,2016年至2017年补提的责任准备金(约为330亿元)开始逐步释放。预计2017年至2019年,公司每股内在价值为24.26元、16.66元和14.30元,在上市险企中估值优势比较明显,维持“买入”评级。(莫迟)

美的集团(000333)

估值仍有提升空间

《证券日报》市场研究中心根据同花顺数据统计发现,今年以来,美的集团总市值累计增长1703.38亿元,总市值增长规模在沪深两市排名第八。

从市场表现来看,美的集团今年以来累计上涨96.01%,月内累计涨幅为5.2%,最新收盘价为53.65元,对应动态市盈率为20.82倍,最新总市值为3513.28亿元。业绩方面,公司近年来业绩的稳定增长态势有望延续,根据三季报披露显示,公司今年前三季度实现营业收入1869.49亿元,实现归属母公司净利润149.98亿元,实现同比增长17.1%。

基本面上,公司以家电产业为主,涉足电机、物流等领域,旗下分为大家电、小家电、电机及物流四大业务板块。对于该股的未来走势,海通证券表示,公司集团内各项业务发展情况优异,协同效应将逐步体现。此外主业受益于产品升级以及T+3战略,公司运营效率不断提升,叠加KUKA机器人业务,美的集团整体估值有望达到20倍,公司未来有估值提升空间,安全边际高。给予美的集团2018年15倍至20倍市盈率,对应目标价55.65元至74.2元,维持“买入”评级。(莫迟)

农业银行(601288)

资产负债结构持续修复

《证券日报》市场研究中心根据同花顺数据统计发现,今年以来,农业银行总市值累计增长1646.71亿元,总市值增长规模在沪深两市位列第九名。

从市场表现来看,农业银行今年以来累计上涨23.93%,最新收盘价为3.66元,对应市净率为0.85倍,最新总市值为10762.42亿元。

对于农业银行,申万宏源证券表示,公司持续修复资产负债结构,渠道下沉以及庞大稳定的客户基础使得存款优势更加突出;不良贷款生成放缓,改善幅度在五大国有商业银行中最为明显,在今年资金利率上行环境下息差能力有望进一步提升,而未来拨备反哺利润空间更为可期。预计2017年、2018年、2019年归属母公司净利润增速分别为3.7%、7.7%、9.6%,对应2017年、2018年、2019年市净率分别为0.89倍、0.80倍、0.73倍,维持“增持”评级。(莫迟)

五粮液(000858)

具备戴维斯双击潜力

《证券日报》市场研究中心根据同花顺数据统计发现,今年以来,五粮液总市值累计增长1532.81亿元,总市值增长规模在沪深两市排名第十。

从市场表现来看,五粮液今年以来累计上涨121.61%,月内累计涨幅为12.37%,最新收盘价为74.86元,对应动态市盈率为32.86倍,最新总市值为2841.66亿元。业绩方面,公司今年以来业绩的改善趋势进一步凸显,根据三季报披露显示,公司今年前三季度实现营业收入219.78亿元,实现归属母公司净利润69.65亿元,实现同比增长36.53%。

对于该股,华泰证券表示,价格体系成功理顺、渠道改革获得持续性推进的五粮液是一线白酒中更具有戴维斯双击潜力的品种,基本面具有产品潜在提价或放量的支撑,估值亦具有较强的吸引力。上调盈利预测,预计2017年至2019年的营业收入将分别达到296.36亿元、356.35亿元和402.88亿元,同比增长分别为20.7%、20.2%和13.1%;每股收益分别为2.44元、2.98元和3.49元;考虑到产品提价潜力,2018年市盈率有望达到28倍至30倍,目标价为83.44元至89.40元,维持“增持”评级。(莫迟)