今天,我们要拜托的基金产品是光大风格轮动,基金经理是赵大年与翟云飞。

一提起“量化投资”,是不是感觉很高大上?在大数据、人工智能等概念的渲染下,量化投资显得越发神秘。但是,量化不等于好业绩!

光大风格轮动是光大保德信基金旗下的一只主动型量化产品。光大保德信基金成立于2004年,是一家资历较老的中型基金公司。截至今年二季度末,光大保德信的管理规模为661亿元。光大风格轮动曾以“指数轮动化”的特色问世,但成立至今却长期跑输上证综指、沪深300与业绩基准,在同类产品中垫底。

截至9月11日,在68只主动型量化基金(剔除今年新成立的)中,42只产品今年以来实现正收益。在26只负收益的基金中,光大风格轮动以14.71%的跌幅垫底。

发行躲过股灾与熔断“指数轮动化”引业界关注

说起成立时间,光大风格轮动算是赶上了天时地利。

不像大多数基金死在2015年的股灾之巅,也没有经历后来的熔断惊魂时刻,光大风格轮动于2016年2月4日正式成立。当时,A股结束了半年多的回调,跌至2700点附近的相对底部。

据光大保德信基金介绍,光大风格轮动是业内首只“指数轮动化”产品,即构建大盘、中盘和小盘三类股票库,通过量化模型的方式来跟踪、预测 A 股市场的风格轮动规律,在不同时期从大中小盘板块中选择出未来表现相对强势的,并集中投资于该板块。基金应将至少 60%的非现金资产集中投资于以上三种股票库中的一个股票库。

众所周知,A股市场具有独特的风格轮动特征。该基金从产品设计上来看似乎较符合A股特色,对普通投资者也更有吸引力。

在发行期,光大风格轮动共募集2.17亿元的资金,有效认购户数为534户,个人投资者占比接近100%。虽然基金规模较小,但A股才刚经历过熔断,基金发行遇寒冬,2亿的规模也还凑合。2016年2月4日,光大风格轮动正式运行,基金经理为赵大年与翟云飞。值得关注的是,两位基金经理也自掏腰包认购了产品,份额在10至50万份之间。这也从侧面提振了投资者信心。

然而,一手好牌打得稀烂。

指数轮动化产品却未能精准捕捉到风格切换

光大风格轮动的业绩比较基准为:沪深300指数收益率*25%+中证500指数收益率*25%+创业板指数收益率*25%+中证全债指数收益率*25%。

自光大风格轮动成立运作以来,净值长期跑输业绩基准。今年以来,光大风格轮动更是以14.71%的跌幅在68只主动型量化基金中垫底。截至今年二季度,光大风格轮动的规模已经萎缩至0.63亿元,直逼近5000万元的清盘线。

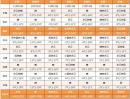

白色为产品净值,黄色为上证综指,紫色为基准业绩

仔细看产品净值走势,光大风格轮动在今年4月初以来产品与上证综指与业绩基准走势出现明显背离,跌幅较大。在2017年半年报中,基金经理赵大年与翟云飞对于业绩糟糕给出了这样的解释:

今年以来,市场风格偏好于低估值、高市值、高成长的蓝筹股,且市值风格分化巨大。

1、风格轮动基金配置中等偏小,在市值因子上暴露较大的头寸,引发损失。

2、市场存量资金博弈特征在不断强化,“一九”行情频现;强者愈强,弱者愈弱;这导致量化模型的核心逻辑(捕捉市场定价短期错误的机会而获利)失效。表象是长期跟踪、使用的量化因子短期无效;比较令人欣慰的是,我们跟踪的基本面因子强势有效,但囿于历史经验和预判偏差,我们配置的权重较低。

3、“一九”行情持续演绎 导致局部“漂亮 50”的持续强势,“非漂亮 50”与大盘指数的走势迥异, 而量化投资天然的持股分散,此时变为较大的劣势。

三问基金经理

1、产品设计初衷想覆盖大中小盘三个风格,做全与做优能否兼得?

光大风格轮动的初衷是想建立涵盖大盘、中盘、小盘三种风格的股票池,然后通过量化模型预测和选择最强势的板块,从而进行集中投资。

这样的产品设计表面看起来似乎有种“穿越牛熊”的错觉,即不管市场切换成何种风格,基金都能覆盖到相关股票。对于普通投资者而言,这种产品更是充满吸引力。但事实上, A股是一个风格轮动非常迅速的市场,因此操作起来难度很大。所以,基金经理一方面是想广撒网,做大股票池;另一方面,却一直没能做出正确的风格判断,导致产品净值长期跑输业绩基准。

国内某量化投资经理分析表示:“每个量化基金都会对标一个指数,如果该指数表现较突出,那么产品业绩就好。很显然,光大风格轮动想三个指数都占上,这种设计就是一把双刃剑。”

2、风格轮动之际,是基金经理还是量化模型选择主导风格板块?

根据基金经理在中报的解释,今年产品风格轮动基金配置中等偏小,在市值因子上暴露较大的头寸,引发损失。翻译成大白话就是,60%的资产配置了中小盘,而错失了今年的大盘蓝筹行情。

那么,在把基金60%的非现金资产集中投资在三种风格中的其中一个板块时,是基金经理的主观判断还是量化模型的客观判断?

“一般来说,不管是量化型还是主动管理型,让基金经理本人主观去判断未来到底是什么风格占主导,都比较难。所以对于量化产品而言,最好是先定好一个跟踪基准,例如就直接对标中小盘,然后再让模型跟着跑。”上述量化投资经理进一步指出。

显然,不管是基于哪种抉择,光大风格轮动都是失败的。要么基金经理主观判断失误,要么是模型失效。

3、应对风格轮动,量化模型是否有预留相应的回撤空间?

今年上半年蓝筹当道,以“漂亮50”为代表的一批白马股凌厉上攻,涨幅相当喜人,A股的风格轮动再次得到验证。但是,在这种情况下,以“指数轮动化”为特色的光大风格轮动并没有敏锐捕捉到行情。

“A股发生急剧切换时,量化模型肯定会出现不适应与滞后性。但基金经理在建立模型时,一定要给出预算,为这种可能的变化留足回撤空间。” 上述量化投资经理分析表示,如果有的模型本身就是追随市场风格变化,那么在风格切换后,还得分辨这种市场变化是暂时的还是持久的。

总之,不管从哪个方面考量,光大风格轮动的量化模型都没有有效展现它的 “指数轮动化”特色。