他还表示,“增加收入不是费改税的最终目的,改革主要是为了破解水资源稀缺与浪费并存的痼疾,调控意义大于财政意义。改革初期收入增加属于正常现象,随着企业加大节水力度之后,税收收入会呈现出一个逐步下降的过程。”

倒逼 节水成效开始显现

从水资源税开征半年多来的情况看,改革倒逼一些企业减少取用地下水,转变用水方式,采取节水措施的成效初步显现,总体显现出“三倒逼两提升”政策效应。

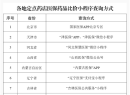

首先,差别税率倒逼地下水取用量稳中有降。改革加大了地下水和地表水的税负差。为降低成本,一些企业开始调整用水结构,减少取用地下水。如处于地下水严重超采区的唐山三友集团,这家企业生产主要抽取地下水,以前每立方水交水资源费2元钱;水资源费改税以后,因为企业采水区域属于河北省地下水严重超采区域,每立方水就要缴纳水资源税6元钱,税额标准比原来水资源费提高了三倍。改革后该企业接入公共管网,地下水用量比重从改革前的60%降到改革后的8.7%。廊坊三河市的洗浴行业已全部改为使用自来水,不再抽取地下水。

河北省地税局税政一处处长高会民表示,费改税后,在征管力度不断加强、纳税户数逐月增长的情况下,地下水取水量不增反降,地下水使用量得到了有效控制,初步达到了抑制地下水超采目标。

其次,税额大幅提高倒逼特种行业转变用水方式。特别是耗水大户高尔夫球场反应明显,河北省内几乎所有高尔夫球场都开始转变用水方式,采取措施集约用水。

此外,用水成本增加倒逼高耗水工业企业强化节水措施。改革后,钢铁、水泥、化工等高耗水行业面临用水成本显著增加的压力。水资源税的征收,迫使钢铁企业纷纷加大投入节水环保设施,配备先进的污水处理和水循环利用系统。

另一方面,水资源税改革促进了水资源税征管水平和水资源管理水平的“双提升”。朱清郁说,财政、地税、水利等部门密切配合,建立了多项工作机制,共同构建了“水利核准、纳税申报、地税征收、联合监管、信息共享”多部门共治的管理模式,形成了管理合力。

“在费改税之前收费的力度,没有这个收税的力度大,收费的话费用高,他可以跟你讨价还价,但是费改税之后,我们严格执行税法,可以说是全覆盖,只要是他用水,我们就全额足额征收。”唐山市南堡经济开发区地方税务局局长宿广元说。

更多精彩请点击:新闻排行榜