部分银行过度依赖同业存单来进行套利的行为已经引发监管层警觉。银监会4月10日发布的《中国银监会关于银行业风险防控工作的指导意见》明确指出,“采取有效措施降低对同业存单等同业融资的依赖度”、“督促同业存单增速较快、同业存单占同业负债比例较高的银行,合理控制同业存单等同业融资规模。”

数据显示,今年前三个月银行间市场同业存单发行量大增,业内专家指出,作为银行主动负债的工具,在货币政策从此前的中性偏宽松基调向目前稳健中性基调的转向过程中,一些过度使用同业存单来进行套利的机构可能存在一定的流动性风险。同业存单未来的健康发展,须纳入到金融机构宏观审慎评估的框架。

利器 同业存单成银行负债扩张工具

数据显示,自2013年底同业存单推出以来,我国银行间市场同业存单发行一直稳步升温。Wind数据显示,2015年同业存单发行规模达5.30万亿元,为2014年全年发行量的5.9倍;2016年同业存单发行规模则达到13.02万亿元,为2015年发行量的2.5倍。

据广发证券研究报告援引Wind的数据显示,截至今年3月24日,我国同业存单余额已达7.53万亿,占整体债市余额规模的11.4%,仅次于政策银行债、国债和地方债,成为余额规模的第四大券种。

回顾历史可看出,同业存单的发行和交易实际上是我国利率市场化进程中非常重要的一环。中国社科院金融研究所银行研究室主任曾刚在接受《经济参考报》记者采访时表示,同业存单是银行主动负债的重要工具。从资金性质上来看,同业存单和定期存款是类似的,但是比起定期存款,同业存单流动性更好,价格也能够随着市场自由浮动。“实际上在我国最初推出同业存单之时,我国存款利率限制还未完全放开,同业存单本身就成为了替代存款的工具。而后同业存单发行规模不断扩大,实际上也带动了我国存款利率市场化的进程。”他说。

同业存单规模不断扩大有其内在原因。《中国上市银行年报研究2016》称,从供给方来说,银行有动力发行同业存单,同业存单是标准化的金融产品,流动性强于同业定期存款和拆借,其资金成本又低于同业定期存款和拆借,对发行银行非常有利。

曾刚也表示,作为一种主动负债工具,银行可以通过发行同业存单来主动管理自己的负债,通过选择在什么时点、以什么资金价格来发行同业存单,来更为主动的应对市场利率变化。

“尤其是对一些中小银行而言,有更为强烈的规模扩张需求,而常规的通过开设物理网点来吸储的方式对其并不容易。反之,通过发行同业存单,这些银行能够以更低成本获取资金,对其而言可谓是弯道超车的利器。”曾刚说。

上述报告也称,从需求方来说,同业存单的市场需求也在不断膨胀。由于同业存单类似于银行发行的债券,还可以进行质押回购,流动性较好,因此各类型金融机构对同业存单都会存在一定的投资需求。

井喷 前三月同业存单量价齐升

值得注意的是,今年前三个月,在同业存单发行利率上行的情况下,同业存单发行还出现了井喷行情,这更引起了市场的广泛关注。

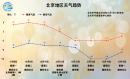

根据wind数据统计,今年1月,同业存单发行1171只,发行额达9902.8亿元;2月发行2221只,发行额达19719.3亿。3月发行量更是达历史新高:发行只数首次突破2500大关,达到2676只,发行额也首次突破2万亿元,达20166.1亿元。与此同时,3月同业存单利率也在持续上行。以3个月评级为AAA同业存单收盘到期收益率为例,从3月1日4.40%附近上行至3月27日的4.456%附近,略升56个基点,高于同期限AAA级企业短融的利率。

不少市场分析认为,今年年初至3月末同业存单的井喷背后实际上是银行在为未来可能的监管政策变化做准备。今年开始,央行按季度对金融机构进行MPA考核,而目前,同业存单尚未被纳入央行MPA考核广义信贷中的同业负债范畴,但是有媒体报道称,未来该指标有可能被纳入到该考核指标之内。“最近一段时间市场发行量的增长实际上可以看作是市场对政策预期的一个反映,希望通过尽快发行存单来稳住市场资金来源。”曾刚说。

曾刚还表示,前三月量价齐升也和货币环境的变化有一定关系。“在去年以及之前比较长的时间内,整个金融市场的资金面相对比较宽松,银行有进行期限错配、套利投资的动力和机会。更为重要的是,由于市场预期这种宽松环境会持续下去,因此这种无风险套利的机会一直存在。在这种背景下,同业存单的发行也在持续升温。”曾刚说,虽然从去年末到今年初,资金面出现了波动,市场利率也持续上行,一定程度上对期限错配投资的利润空间造成了挤压,有些银行虽然主观上有压降同业存单的需求,但是手中的中长期资产一时无法卖掉,因而仍需要在负债端不断发行新的存单来补充流动性。因此,在今年1至3月,出现了这种同业存单量价齐升的情况。

防控 银监会明确“合理控制同业存单规模”

进入4月,同业存单发行有所降温,但同业存单的快速升温和某些银行过度发展该业务可能引发的风险已经引发了市场人士的关注。

曾刚表示,货币政策从此前的中性偏宽松基调向目前稳健中性基调的转向过程中,一些过度使用同业存单来进行套利的机构可能存在一定的流动性风险和市场风险。“有的银行这部分业务做的比传统业务还要大,而在货币市场利率抬升的过程中,就有可能出现其借钱利率要高于资产收益率的情形,这就会酝酿风险。”他说。

4月10日《中国银监会关于银行业风险防控工作的指导意见》(银监发〔2017〕6号)明确指出,银行业金融机构要完善流动性风险治理架构,将同业业务、投资业务、托管业务、理财业务等纳入流动性风险监测范围,制定合理的流动性限额和管理方案;提高对重点分支机构、币种和业务领域的关注强度,采取有效措施降低对同业存单等同业融资的依赖度。《指导意见》还指出,加强重点机构管控。各级监管机构要锁定资金来源与运用明显错配、批发性融资占比高的银行业金融机构,实行“一对一”贴身盯防。督促同业存单增速较快、同业存单占同业负债比例较高的银行,合理控制同业存单等同业融资规模。

浙商银行金融市场部负责人骆峰表示,“同业存单未来的健康发展,须纳入到金融机构宏观审慎评估的框架,并与强化机构主体自身的资产负债管理和流动性管理密不可分。”

不过,曾刚也表示,在稳妥发展的同时,也不可过度“妖魔化”同业存单。作为银行主动负债的工具,同业存单有其存在的必要性,如果和国际同行相比,我国银行业同业存单负债规模占整体负债的比例并不高,未来仍有发展的空间和需求,而且发行同业存单本身也是银行业利率市场化的重要实践方式。

(责编:孙博洋、夏晓伦)