事关你的钱包!增值税法2026年起施行(2)

中国政法大学财税法研究中心主任施正文:增值税的电子发票,主要是能够及时获得企业经营当中的一些涉税信息,要建立涉税信息共享机制和工作的配合机制,将来我们的增值税征收在“以数治税”的体制下面,最终实现增值税有利于高质量发展、社会公平和市场统一。

规范税收优惠利好经济社会发展

据了解,此次增值税法还对税收优惠政策进行了具体规范,那么对广大经营主体将带来哪些利好?

据介绍,增值税法对免征增值税项目进行了明确,包括民生相关的农业生产、医疗服务、教育服务、育养服务等。此外,增值税法还明确,根据国民经济和社会发展的需要,国务院可以制定增值税专项优惠政策,报全国人大常委会备案。

中国政法大学财税法研究中心主任施正文:增值税法这一次专门有一条授权国务院进行制定专项税收优惠政策,主要包括支持小微企业发展,支持创业就业、科技创新,包括一些公益事业的发展,这些都需要将来我们的税收给予激励。因此增殖税法授权国务院在这些领域可以出台一些减免税的政策,通过税收手段来支持企业发展。

对于广大经营者关注的“留抵退税”,增值税法明确规定“当期进项税额大于当期销项税额的部分,纳税人可以按照国务院的规定选择结转下期继续抵扣或者申请退还。”专家表示,增值税留抵退税自2019年推开以来,大幅缓解了企业的资金压力,激发了市场活力,此次增值税法进一步完善了增值税留抵退税制度,稳定了企业预期。

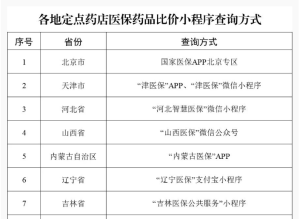

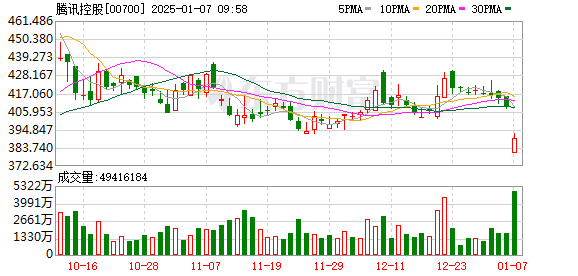

推荐阅读

超2.1万套 上月北京二手住房网签量同比增长66.3%

央视财经2025-01-03 09:34:38

新闻1+1丨CR450 如何做到世界最快?

央视新闻客户端2025-01-03 09:02:07

“华龙一号”核电技术强在哪?专家解答

央视新闻客户端2025-01-03 08:51:40

宁夏地震局:不必过于恐慌 救援力量已集结待命

光明网2025-01-03 09:24:41

韩前情报司令卢相源拘留期限被延长 涉嫌紧急戒严策划

今日头条2025-01-03 09:20:37

举头吞药片低头咽胶囊 7个小妙招让吞药更安全

搜狐网2025-01-03 09:22:43

单月成交5186套,北京新房市场“翘尾”冲至2024年度最高 政策利好助推成交高峰

北京商报2025-01-03 09:28:54

全红婵当选2024最佳女子跳水运动员 巴黎奥运双金王

搜狐体育2025-01-03 09:17:53

美失去制定战机标准话语权

今日头条2025-01-03 09:29:17

美国主播说中国六代机不是很隐形 肉眼可见引争议

新浪财经2025-01-03 09:20:53

拜登下台前给特朗普“挖坑”

今日头条2025-01-03 09:29:47

韩国空难179具遗体仅5具完好无损 遗体确认艰难进行

掌上丽人号2025-01-03 09:16:55

美国的新年到底怎么了 新年首日多起袭击事件引发关注

新浪网2025-01-03 09:19:18

岳云鹏现身宝丰马街书会,和观众热情互动 传统文化焕发新活力

水中风铃jc2025-01-03 09:15:18

战争一旦爆发,中国力保的“十大城市”是哪些?

网易2025-01-03 09:17:35

男子向前女友泼汽油点燃被判12年 前女友拒绝复合遭报复

新浪财经2025-01-03 09:23:01

美国醒悟,最大“敌人”不是俄!中国新型战机横空出世,全世界都惊了 六代机震撼首飞

网易2025-01-03 09:14:03

动作不断!多家A股上市公司率先行动,2025年首批回购方案“出炉” 回购活动积极开展

华夏时报2025-01-03 09:19:18

学成归国的她致力于机器人研究 探索柔性机器人的广阔未来

澎湃新闻2025-01-03 09:15:59

武契奇回应亲吻五星红旗

2025-01-03 09:28:04

特朗普性侵案赔500万拉倒、拜登也特赦了儿子,美国的司法成笑话!

大河网2025-01-03 09:19:53

安切洛蒂:我们必须尊重所有俱乐部 尊重规则与机构

网易2025-01-03 09:23:37

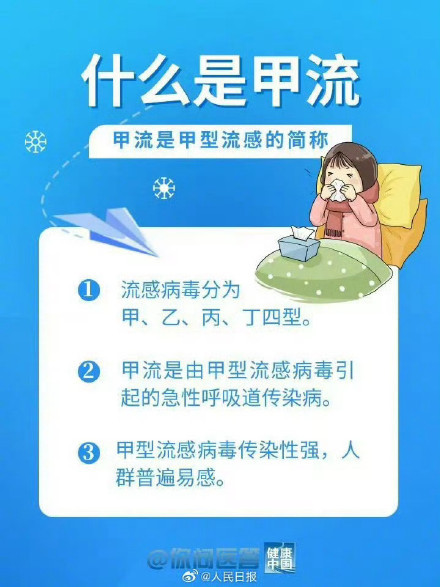

长期不出门也得了甲流?专家提醒 接触感染需警惕

现代快报2025-01-03 09:17:05

75后关衷效调任重庆永川区委书记 实地调研工业经济

新黄河2025-01-03 09:17:28

李在明疑受死亡威胁 韩警方介入调查 支持者报警称接威胁电话

环球时报2025-01-03 09:17:12

造谣宁夏将有大地震志愿者被开除 虚假消息遭严惩

潇湘晨报2025-01-03 09:21:42

26年合同到期!德媒:特奥无意和米兰续约,拜仁有意签下他 拜仁视其为潜在目标

直播吧2025-01-03 09:26:57

特朗普酒店门口爆炸案嫌犯确定 现役军人涉案

央视新闻2025-01-03 09:27:24

核战争一旦爆发,中国有6个地方可以躲,老百姓必须要了解的常识

今日头条2025-01-03 09:26:38

男子称被女房东长期性骚扰 租客欲搬走讨回押金

网易2025-01-03 09:15:41

蛇年各地涌现蛇形吉祥物 网络热议不断

墨韵星澜2025-01-03 09:21:11

越来越多人从别墅搬回高层,过来人表示:别墅有3大硬伤!

大川说楼市2025-01-03 09:19:36

曝俄若与北约开战将首先进攻日韩 机密文件揭示俄军计划

直新闻2025-01-03 09:23:18

旺旺集团董事长蔡衍明喊话赖清德 期盼台海和平新局

网易2025-01-03 09:15:33

台湾跨年晚会转播中央三套 绿媒惊慌 意外插曲引发热议

网易2025-01-03 09:13:35