北京市税务局就吴亦凡偷逃税案件答记者问(2)

一方面,对其虚构业务转换收入性质虚假申报偷税部分,依据《中华人民共和国税收征收管理法》《中华人民共和国行政处罚法》等有关规定,处4倍罚款。

另一方面,对其隐匿个人收入偷税部分,由于情节更加恶劣,依据《中华人民共和国税收征收管理法》《中华人民共和国行政处罚法》等有关规定,予以从重处罚,“顶格”处5倍罚款。

本案中,吴亦凡(WU YI FAN)首次被税务机关按偷税予以行政处罚且此前未因逃避缴纳税款受过刑事处罚,若其能在规定期限内缴清税款、滞纳金和罚款,则依法不予追究逃避缴纳税款的刑事责任;若其在规定期限内未缴清税款、滞纳金和罚款,税务机关将依法移送公安机关处理。

4.本案的偷税手法有什么特点?

答:本案中吴亦凡(WU YI FAN)偷税行为的一个特点是利用境外企业隐瞒个人收入、转换收入性质。

调查发现,吴亦凡(WU YI FAN)在我国境内从事演艺活动时,利用其外籍身份并凭借其在演艺圈的流量优势,要求境内企业或境内企业设立的境外机构将其个人劳务报酬支付给其境外注册的企业,将境内个人收入“包装”成境外企业收入,以此隐匿其个人从我国境内取得应税收入的事实,或转换收入性质进行虚假申报,企图逃避我国税收监管,从而达到偷逃税款的目的。与已公布的其他偷逃税案件相比,吴亦凡(WU YI FAN)案件的偷税手法更加隐蔽,并严重危害到我国税收主权。

随着跨境交易和资金往来越来越频繁,少数不法分子企图借机利用跨境交易和国际避税地来逃避中国境内纳税义务。对此,税务部门将不断完善税收监管手段,提升税收监管能力,切实加强对新型偷逃税行为的查处曝光,坚决维护国家税收安全。(总台央视记者 王楠)

(责任编辑:王毅 CN096)

推荐阅读

山东省政协副主席孙述涛接受审查调查

央视新闻客户端2023-03-28 09:08:32

文博日历丨春天,快到碗里来!

央视新闻2023-03-28 08:57:55

好看!玉兰花绽放有多美

人民日报2023-03-28 08:55:41

新之助因开挂再度被封号,给官方打电话都不接了

游戏小趴菜啊2023-03-29 06:10:41

欧洲航空公司受到新一轮罢工行动的打击

看航空2023-03-28 17:10:06

李显龙访问广州 “当今中国已不是过去的中国”

综合参考消息等2023-03-28 17:03:25

法国反退休改革抗议持续,卢浮宫入口被堵,引发游客不满

环球时报2023-03-28 17:36:08

滴滴谈入股国机智骏传言:不便评价

车市后观察2023-03-29 03:38:36

澳大利亚维多利亚州州长第七次访华:不带任何澳记者

观察者网2023-03-28 17:51:27

被削减预算,但诺格仍认为MQ-8B无人机前景光明

看航空2023-03-28 17:20:51

安理会未通过独立调查“北溪”遭破坏决议,俄方:早预料到

环球时报2023-03-28 17:30:57

美空军自2023年起向新加坡轮换部署RQ-4无人机

看航空2023-03-28 17:21:59

阿富汗发生自杀式爆炸 极端组织“伊斯兰国”声称对袭击负责

央视新闻2023-03-29 03:55:50

澳大利亚巨额军购遭痛批,与美英打造核潜艇计划创本国防务投资历史之最

海外网2023-03-29 05:51:37

马英九拜谒南京中山陵 缅怀民主革命伟大先驱

央视新闻2023-03-28 17:56:47

美国空军为军用无人机开发人工智能面部识别技术

看航空2023-03-28 17:25:54

拜登就田纳西州校园枪击案发表声明,以“冰淇淋玩笑”做开场白引怒批

观察者网2023-03-28 17:05:57

深圳暴雨航班延误取消,乘客机场跪求航班起飞

都市快报2023-03-29 05:30:45

多家华尔街投行发出警告,美国商业地产或成为下一个爆雷行业

央视新闻2023-03-29 03:29:48

中国高质量发展具有超大规模市场和强劲增长动力将惠及全球

央视网2023-03-29 04:23:17

联合国安理会未通过涉北溪管道草案,投票结果3票赞成12票弃权

环球资讯广播2023-03-28 23:46:18

中国新任驻朝鲜大使抵朝履新,为推动中朝友好发挥重要作用

北京日报2023-03-29 02:06:26

土耳其首次展示其TB3无人战机

看航空2023-03-28 17:06:56

挑战者2、豹2、斯崔克...西方主战装备接连抵达乌克兰

观察者网2023-03-28 17:47:44

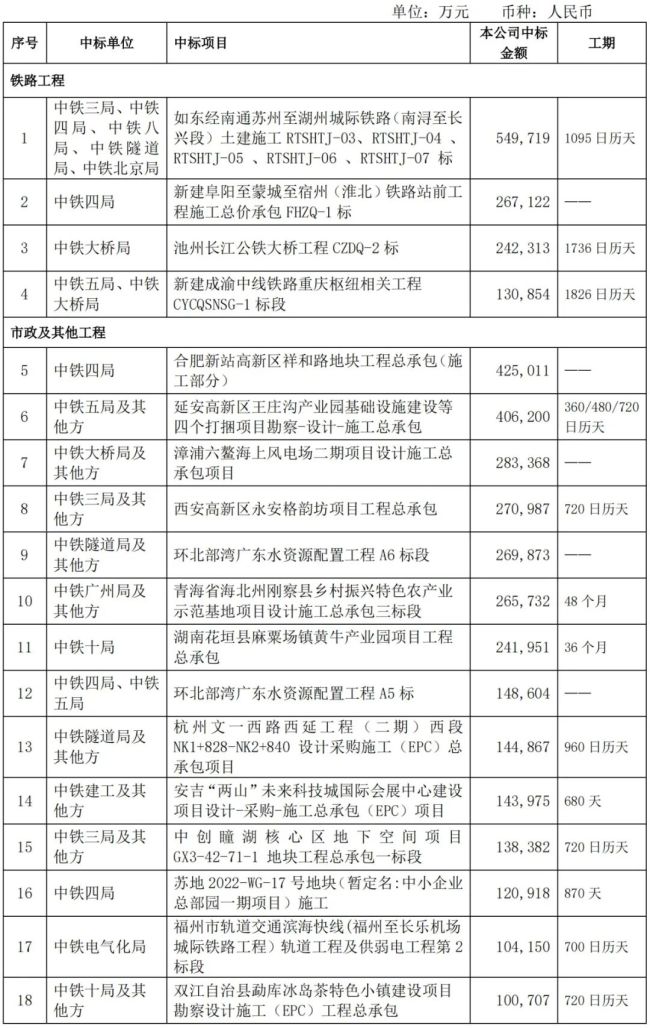

中国中铁中标425亿大单,占公司2021年营收的3.97%

中国中铁2023-03-29 02:31:13

美欧银行业危机仍在发酵,更大风暴似乎在酝酿之中

证券日报2023-03-29 05:23:51

印度直升机试飞时坠毁,系一月之内同一型号再度坠机

新民晚报2023-03-29 04:49:26

阿里张勇发全员信宣布重大组织调整,重新定义集团与各业务关系

澎湃新闻2023-03-29 04:10:33

西工大飞行器减阻研究取得突破,性能超越半世纪以来极限

华商报2023-03-29 04:56:09

比利时正式购买第二架A330-200MRTT

看航空2023-03-28 17:06:31

俄高官称俄曾两次救美国,当这一次……

参考消息2023-03-29 02:45:21

法英合作研制的未来巡航导弹计划在2030年前交付

看航空2023-03-28 17:21:24

特战女兵化妆成空姐 瞬间“制服”男子 “千面女侦察”太帅了!

上观新闻2023-03-28 17:03:12

中国外运2022归母净利润同比增长9.55%,拟向股东每10股派1元

中国证券报2023-03-29 04:38:39

德意志银行成风暴眼 投资者宛若惊弓之鸟

第一财经2023-03-28 17:04:12