“高保低赔”成汽车保险领域行规 专家支招咋避陷阱

□ 本报记者 潘从武

本报通讯员 黄 玲

车主为车辆投保时,一般需按车辆新车购置价支付保费,而发生事故造成损失后,有的保险公司却只按事发时车辆“实际价值”进行赔偿。这种“高保低赔”的情况,已成为汽车保险领域的潜行规。近日,车主宋某就遭遇了这样一件烦心事。

2016年5月,宋某在驾车回家途中不慎撞到树上,车辆严重受损。此前,他在某保险公司为车辆投保了交强险和车辆损失险、第三者责任险等商业保险。经该保险公司查勘,认定被保险车辆为全损。保险公司主张赔付宋某13.1万元。

“这样赔不合情理啊。”事故发生后,宋某将保险公司诉至法院,双方对是否进行赔付无异议,但对赔付标准存在争议。

法庭上,保险公司认为,应在“新车购置价”即新车初购时的价格基础上扣除车辆已使用年限的折旧费用,因此最终可以赔付宋某13.1万元。

但宋某却认为,“新车购置价”实为投保时车辆的实际价值,保险公司应当从投保之日起至事故发生之日止赔付。

如何确定“新车购置价”成为本案审理的关键。受理该案的新疆维吾尔自治区乌鲁木齐铁路运输中级法院审理认为,依照相关条款,双方对于确定保险金额约定为以下三种方式的其中之一:一是按投保时的新车初购价格确定;二是按投保时车辆实际价值确定;三是投保人与保险公司协商确定。可是,保险公司未提供证据加以证明他们与宋某签订的保险合同是以何种方式确定的保险金额。经查,涉案车辆于2010年购买时价格为37.5万元,2016年投保时该车实际价值应为26万元。

最终,法院认定被保险车辆应按投保时该车的实际价值确定,即投保时被保险车辆的实际价值26万元按月折旧得出,保险公司应向宋某支付25.3万余元。

推荐阅读

灭火器过期?别被“假消防”忽悠了!

中国消防2025-07-08 11:10:19

警惕!境外势力入侵校园广播

国家安全部2025-07-07 14:47:00

当心!这些“人民大会堂”门票是假的,不要买!

央视新闻客户端2025-07-07 08:02:13

小游客摔倒疑手臂骨折 交警及时送医

阿勒泰市公安2025-07-08 11:45:31

鹿晗送内地任意未开票场次门票一张 感谢公益用户暖心回馈

微博2025-07-08 11:47:34

俄罗斯多个机场限制航班起降 无人机警报致航班延误

北晚在线2025-07-08 10:48:45

特斯拉自动驾驶首次撞车 纯视觉技术受质疑

环球网科技2025-07-08 10:56:50

俄罗斯前交通部长自杀身亡 免职当天身亡引发关注

上观2025-07-08 10:49:44

卢拉反驳特朗普:世界不需要皇帝 金砖国家反击关税威胁

观察者网2025-07-08 11:31:48

英国沦为印度笑料,F35滞留印度机场 停机坪三周终入机库

百家号2025-07-08 10:56:31

联大阿富汗局势决议中俄印投弃权票 呼吁全面客观看待局势

观察者网2025-07-08 11:27:57

731原成员揭日军活体实验 罪行细节曝光

天眼新闻2025-07-08 11:34:51

以军士兵揭露:加沙人只要越过“假想界线”,就会遭枪击

观察者网2025-07-08 11:01:51

爱尔兰传奇球星假装患病骗捐 国球明星的陨落

极目新闻2025-07-08 11:34:24

金毛进餐馆避暑被打死 店主或面临刑事追究

极目新闻2025-07-08 11:39:26

以色列士兵罕见受访视频画面公开 指控以军杀害平民

腾讯新闻2025-07-08 11:03:22

学生热晕一晚上五六辆救护车 学校回应冷冰冰

极目新闻2025-07-08 11:38:45

三对母女旅游车辆坠河只找到两尸体 搜救仍在继续

鲁中晨报2025-07-08 11:46:05

女子接受上门美容致十级伤残 非法行医被判赔偿

极目新闻2025-07-08 11:42:14

男子跳水救落水女子双双遇难 英雄未归岸

半岛晨报2025-07-08 11:44:16

微笑一号店线下人气 从线上热议到线下长龙

文娱商业观察2025-07-08 11:36:05

高温下吃冰要讲究“科学性” 警惕“脑结冰”现象

中国日报网2025-07-08 11:39:09

印度万人游行现场52米高塔倒塌 突发惊魂一幕

百态锐评员2025-07-08 11:29:32

普京为阵亡海军副司令默哀 表彰其英勇精神

环球时报2025-07-08 10:46:33

广州南岭村婚育奖翻倍 最高20万元 婚育补贴创新高

广州日报2025-07-08 11:43:50

李小鹏现身启蒙教练退休仪式,长沙老教练邱琦四十载育人故事暖心动人

环球网2025-07-08 11:47:57

加沙成世界上最饥饿的地方,援助受阻,生死一线间的挣扎

央视网2025-07-08 11:30:11

哥伦比亚总统专机受导弹威胁改道 安全信息高度保密

央视新闻2025-07-08 10:48:05

大爷39℃不开空调患热射病 高温天气需警惕

光明网2025-07-08 11:42:44

首都航空回应航班中断起飞 确保旅客安全

环球网2025-07-08 11:40:26

现役20式枪族 战场上的全能战士!

今日头条2025-07-08 11:31:24

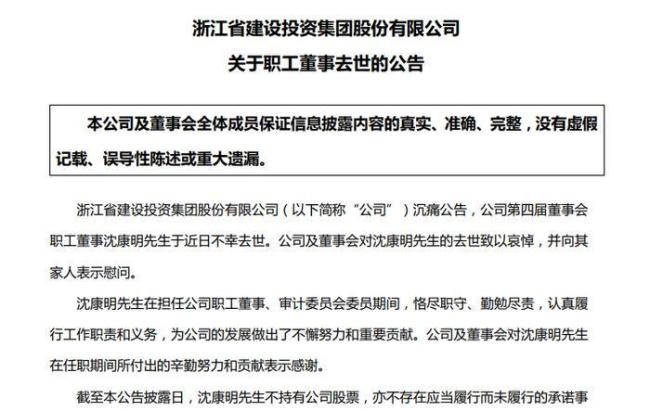

百亿市值浙江建投董事疑坠楼去世 建筑巨擘痛失英才

极目新闻2025-07-08 11:33:19

老板谈为凑钱聚餐小学生加菜 不为赚钱,只为你们开心!

百家号2025-07-08 11:33:50

男子两元外卖被偷气得报警 14分钟速破案获赞

光明网2025-07-08 11:37:09

性价比拉满的歼-10为何还没成为爆款?

今日头条2025-07-08 11:28:26