15万亿城市更新“大蛋糕”来了 战略地位提升

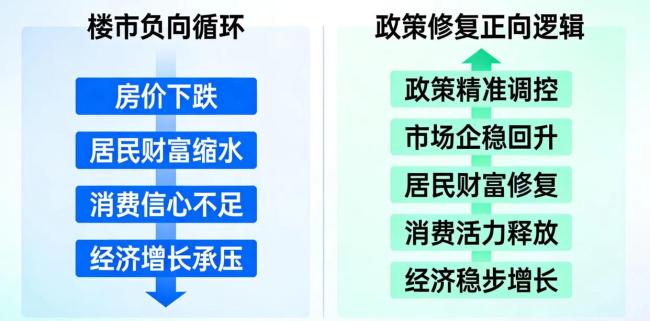

2026年以来,稳定房地产市场的信号不断。从1月强调房地产在国民经济发展中的地位举足轻重,3月强调以更有力更精准的举措稳市场,6月首次提出加快修复居民资产负债表,到如今从投资视角切入,这已是年内《求是》第四次论及房地产。

业内表示,当前城市更新和“好房子”建设被定位为释放投资潜力的重要方向,这意味着房地产市场的政策重心正从“止跌回稳”的短期调控转向“盘活存量、提质增效”的长效机制,行业政策闭环已逐步成型,预计下半年楼市政策将保持积极基调。

今年以来,楼市出现了一些积极信号:新房市场二季度回温、二手房成交量同比攀升、核心城市土拍点状升温。但从房地产开发投资角度看,行业仍有待从“底部”爬升。国家统计局数据显示,今年1~5月,全国房地产开发投资30356亿元,同比下降16.2%。同期,全国固定资产投资(不含农户)178512亿元,同比下降4.1%,扣除房地产开发投资后项目投资下降1.2%,房地产开发投资仍是拖累整体投资的主要因素。

房地产行业的产业链条长、关联度高,涉及钢铁、水泥、家电、家具等几十个上下游行业,对投资、消费、就业等关键经济指标均有显著影响。因此,如何稳住并拓展投资空间,对房地产行业长效发展至关重要。

7月1日,《求是》杂志发表名为《充分挖掘和释放投资潜力》的评论员文章,将城市更新、“好房子”建设等定位为释放投资潜力的重要方向,称无论是优化提升传统基础设施,适度超前建设新型基础设施,还是建设安全舒适绿色智慧的“好房子”,都将形成规模可观的投资需求。

中指研究院表示,《求是》年内多次提及房地产,且切入角度各不相同,充分说明房地产在当前经济大局中的重要地位。本次将城市更新放在“挖掘和释放投资潜力”的框架下进行论述,体现出城市更新是扩大投资的重要引擎之一,未来配套财政、金融、土地等政策有望加快落地。

易居研究院表示,与过去相比,这一表述有多重深意。一方面,城市更新的战略优先级提升,不再只是房地产行业的“去库存工具”,而是覆盖民生改善、经济增长等多维目标的综合性战略。另一方面,未来住房需求的增量将主要来自改善性需求、城市更新替代和人口流动带来的结构性机会。此外,传统“卖地—开发—销售”的模式将转向“存量盘活+品质提升+运营服务”的新模式。

据易居研究院预计,“十五五”期间城市更新直接投资总规模将达到12万亿至15万亿元,年均约2.5万亿至3万亿元。“好房子”建设每年可带来7000亿至1万亿元增量投资,两者合计每年可撬动3.2万亿至4万亿元直接投资,占全国固定资产投资总额的6.6%至8.2%。

为稳步推进城市更新工作,今年5月,我国首个《城市更新“十五五”规划》落地。6月份,住建部、国家发改委等四部门详细介绍了相关政策支持举措,包括健全推进机制、中央财政支持城市更新等。数据显示,2026年,国家发改委安排中央预算内投资970亿元支持城市更新项目建设,同时安排超长期特别国债1600亿元支持城市地下管网建设改造,两项合计2570亿元,预计惠及约800万户居民。

但从现实情况而言,城市更新项目普遍周期长、回报慢,社会资本参与积极性不足,地方政府财力承压,资金缺口或成为最大掣肘。此外,传统地产开发模式靠高杠杆、快周转赚取短期收益,城市更新走的是存量经营的长线路径,需要参与者具备全周期资产运营的综合能力。

中指研究院研究总监吴建钦认为,城市更新的最大难点在于资金平衡。与传统房地产开发不同,城市更新项目往往兼具公益性、准经营性和经营性特征,不能再用单一土地开发逻辑解决所有问题。目前较有借鉴意义的主要有三类模式。

第一类是“财政资金+专项债+政策性金融”模式,主要用于危旧房、老旧小区、地下管网、城市生命线等公益性、民生性项目。这类项目现金流弱,但公共属性强,需要财政和政策性资金托底。

第二类是“专项借款+专项债+商业贷款+土地收益平衡”模式,通过专项借款、专项债、商业贷款、土地收益和配套物业经营等方式共同平衡。核心是把征收安置、基础设施、公共配套和可经营资产分开测算,形成资金闭环。

第三类是“城市更新基金+资产运营+REITs/ABS退出”模式,更适合低效楼宇、老旧厂区、产业园区、商业街区等具备经营收益的项目。前期由国资平台、金融机构和社会资本共同参与,后期依靠招商运营、租金收入、REITs或ABS等方式实现退出。

城市更新融资不能只问“钱从哪儿来”,更要解决项目分类、收益来源、风险分担和退出路径。只有项目边界清晰、现金流可预期,社会资本才会有更强的参与意愿。

广东省住房政策研究中心首席研究员李宇嘉表示,当前,城市更新相关融资呈现“一项目一政策”的特征,依据项目自身的资金平衡难度及需求加以确定。整体而言,“谁的物业、谁负责融资”是基本逻辑,如市政设施属政府物业,应由中央及地方政府投资,资金来源包括财政资金、特别国债、地方政府专项债及财政定向补贴等,主要用于修复市政基础设施,为市场资本进入扫清障碍。

在此基础上,业主自我投资也尤为关键,如原拆原建中的业主出资,需要使业主认识到出资改造后居住舒适度提升、房产保值增值,效用可直观显现。若业主出资到位、政府市政投资落实,市场资本进入的障碍便基本消除。此时,需为市场资本预留可盈利的经营性物业,如临街商铺、停车场、社区可运营游泳池、广告牌等,但前提是政府资本与物业所有人自愿让渡相应权益。

过去房地产大规模增量开发时代,房企擅长的是融资、买地、盖楼,而当存量时代来临,企业如何适应城市更新的新战场?不同性质的企业将扮演哪些不同角色?

6月28日,首开股份发布公告称,北京市国资委决定对首开集团与北京建院实施重组:将北京国有资本运营管理有限公司持有的北京建院67.50%国有股权无偿划转至首开集团。在业内看来,随着存量更新时代正式到来,北京的城市建设也正在从“建高楼”转向“修胡同、改老区”,这对行业各个环节的参与者都提出了更高的能力要求。过往首开集团开发业务主要集中于一二级市场,与北京建院重组可补齐前端设计和规划能力上的拼图。

6月5日,泉州市城市更新集团有限公司揭牌成立,该公司定位为“全生命周期城市更新市场化运营商”,将积极参与老旧片区更新、低效空间活化、低效资产盘活,持续挖掘和提升城市更新项目市场价值。

随着城市更新时代来临,各类地方国资及大型央企等主体将承担更多存量更新的责任。吴建钦认为,央企和地方国企将更多承担片区统筹、项目实施、资金组织和公共属性较强项目的主力角色;稳健型民营房企可在产品打造、社区更新、低效楼宇、小体量存量项目中发挥市场化优势;此外,商业运营商、园区运营商和资管机构的重要性会提升,因为很多项目真正的难点在于后续运营和现金流形成。

对传统房企来说,转型重点有三方面:一是从开发销售转向资产运营,关注长期现金流和资产价值提升;二是从单项目开发转向片区综合策划,统筹居住、产业、商业、公共服务和基础设施;三是从工程建设延伸到策划、融资、运营和资管。城市更新将是房企能力重构的新赛道,未来有机会的企业不一定是规模较大的开发商,而是能够把存量空间转化为长期资产价值的城市综合服务商。

李宇嘉也表示,在城市更新赛道,不同性质的房企角色有别。对央国企来说,主要承担前期市政基础设施投资,完善片区及小区的基础设施。地方国企应发挥引领作用,率先吸引社会资本进入停车场、临街商铺、小区设施等盈利性运营领域。初始阶段市场资本常存犹豫,地方国企可采取带头投资或股权合作方式,并承担劣后责任,使市场资本享有优先权,促其更大胆参与,推动城市更新的整体平衡与规模壮大。

国台办:愿推动更多优质院团赴台 《只此青绿》在台获好评

以色列街头大批球迷庆祝埃及被淘汰 复杂情绪引热议

被救学生皮划艇上齐唱《水手》 暴雨中传递希望

以色列街头大批球迷庆祝埃及被淘汰 复杂情绪引热议

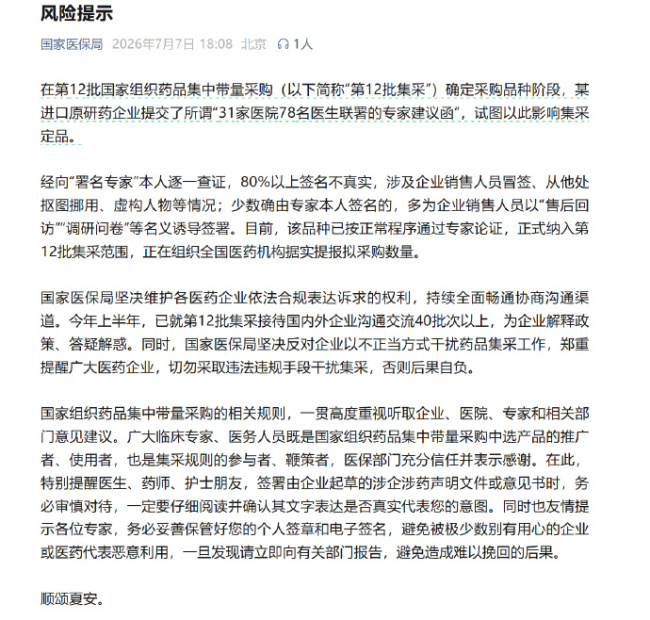

药企为进集采伪造专家联名信 国家医保局:80%以上签名不真实

预计下半年楼市政策将保持积极基调 市场回暖信号增多

俄方:乌拒绝接回士兵遗体 人道主义行动受阻

伊朗总统公开现身人群 瓦希迪五个月后首次亮相

挪威队多人生病,主帅咳嗽不停 疾病困扰备战英格兰

黑带武术冠军凌空旋踢美国警察 一脚落空瞬间被扑倒

吕特称欧洲不能再过度依赖美国 告别对美依赖

英国改革党党首法拉奇辞任议员 面临捐赠调查压力

莫斯科遭最大规模无人机袭击 圣彼得堡石油码头遭袭受损 俄乌冲突再升级

内塔尼亚胡喊话特朗普:不许给土耳其F-35战机 打破中东力量平衡

俄乌拉锯战进入新阶段,用高烈度对抗换取谈判桌筹码 激战正酣

特朗普再次出手 揭露盟友裂痕

美军再袭伊朗 伊朗总统回国 局势紧张升级

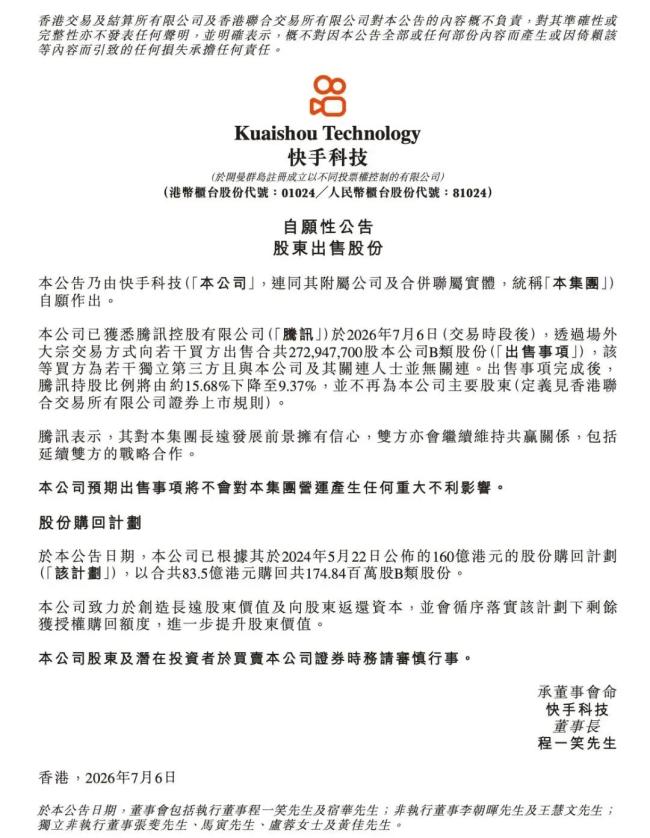

腾讯套现近109亿元 减持快手股份

贝克汉姆赞梅西:特别的人 球场内外皆魅力

厉害了,段雨彤!17岁女孩地铁昏厥,北京大一女生识穴救人 善举温暖人心

俄罗斯称永远不会发动第三次世界大战 和平轨道需基辅醒悟

万和电气发全员信 宣布壮士断腕式变革

被救学生皮划艇上齐唱《水手》 暴雨中传递希望

“物理AI第一股”上市 募资超68亿港元

动物园回应2只斑马被洪水冲走 :现在还没有找回来

圣彼得堡遭最大规模无人机袭击 俄防空体系面临考验

外国人有的雷达我们现在都有了:贲德院士的毕生贡献

俄乌拉锯战进入新阶段,对抗烈度持续升级

茉莉花田被淹花农下半年基本绝收 洪水重创花乡生计

专家谈“北约3.0” 全球挑战与合作并重

特朗普:俄乌都想结束战争,一通电话欲止战

特朗普称与梅洛尼关系“变糟” 因伊朗问题分歧

风向变了?国际奥委会终于想起来要解禁俄罗斯了? 有条件回归赛场

国台办:希望广大台湾同胞与大陆同胞一道 共同追求祖国统一、民族复兴的美好未来

国台办:愿推动更多优质院团赴台 《只此青绿》在台获好评

相关新闻

老破小迎来逆袭窗口期了吗 城市更新15万亿资金助力

国务院正式印发《城市更新 “十五五” 规划》,未来五年全国城市更新整体投资规模预计达到 15 万亿元

2026-05-31 21:04:25老破小迎来逆袭窗口期了吗媒体:高质量推进城市更新,“10万亿”市场腾飞在即

2026-03-06 15:31:59媒体:城市更新10万亿市场腾飞在即城市更新十五五规划解读来了 绘制高质量发展蓝图

城市是现代化建设的重要载体、人民幸福生活的重要空间。5月28日,国务院印发《城市更新“十五五”规划》,为全国城市更新工作提供了清晰的指导

2026-05-29 14:55:11城市更新十五五规划解读来了城市更新20万亿启动 你家在哪一档 老旧小区改造迎来新机遇

如果你家在某个老旧小区,这篇内容或许对你有帮助。5月28日,国务院发布了《城市更新"十五五"规划》,明确了2026年至2030年我国城市更新工作的发展目标、重点任务、重大工程与配套政策

2026-05-29 23:11:17城市更新20万亿启动你家在哪一档西部第四个万亿GDP城市来了!昆明冲刺万亿目标

昆明正朝着万亿GDP的目标迈进,有望成为继重庆、成都和西安之后西部第四个万亿城市

2026-05-19 08:38:18西部第四个万亿GDP城市来了西部第四个万亿GDP城市来了 昆明冲刺万亿目标

昆明正朝着万亿GDP的目标迈进,有望成为继重庆、成都和西安之后西部第四个达到这一目标的城市

2026-05-18 22:13:37西部第四个万亿GDP城市来了