全球经济2026六个结构性变化 换挡前行

进入2026年,世界经济最贴切的形容词不是“全面复苏”,也不是“衰退来临”,而是“换挡前行”。增长仍在继续,但动力来源在变;通胀普遍回落,但成本压力并未完全消散;贸易和投资仍在流动,但方向、规则与链条都在重排。宏观层面看似平稳,微观层面却感到困难:企业更在意订单的稳定性,家庭更在意收入预期,政府更在意财政空间与产业安全。全球经济在这种“总量不崩、结构更紧”的状态中进入调整期。

国际机构的最新预测也呈现出这种矛盾的组合。全球增长并没有失速到“硬着陆”,仍具韧性,但增速水平整体低于疫情前的平均轨道,且地区分化更明显。IMF预计,全球增长将从2024年的3.3%逐步放缓到2025年的3.2%、2026年的3.1%,先进经济体增速约在1.5%左右,新兴市场和发展中经济体略高于4%。世界银行报告强调“韧性仍在”,但警告新的逆风来自贸易紧张与政策不确定性上升,全球增速预计在2026年降至2.6%后,2027年回升至2.7%。联合国相关年度报告则给出另一组更偏审慎的判断:2026年全球产出增速约2.7%,仍明显低于疫情前均值。不同机构的数字并不完全一致,但方向高度一致——全球经济进入“低一点、慢一点、分化一点”的新常态,且外部冲击更容易放大结构弱点。

出现这种“总量韧性与体感紧张并存”的局面,核心原因是全球经济正在同时承受三种“慢变量”拉扯。过去几年,各国在通胀、增长、就业和金融稳定之间反复权衡,货币政策虽然整体进入“更接近中性”的阶段,但利率水平与融资成本很难回到极低时代,企业投资对现金流与回报的要求更苛刻;财政端则受制于债务与赤字约束,刺激空间并不充裕,更多转向“结构性投入”,例如基础设施、能源转型、产业链安全与国防等领域。

11万现金被亲妈当垃圾扔了 民警火速寻回

内蒙古牧民开叉车 硬核送孩子上学

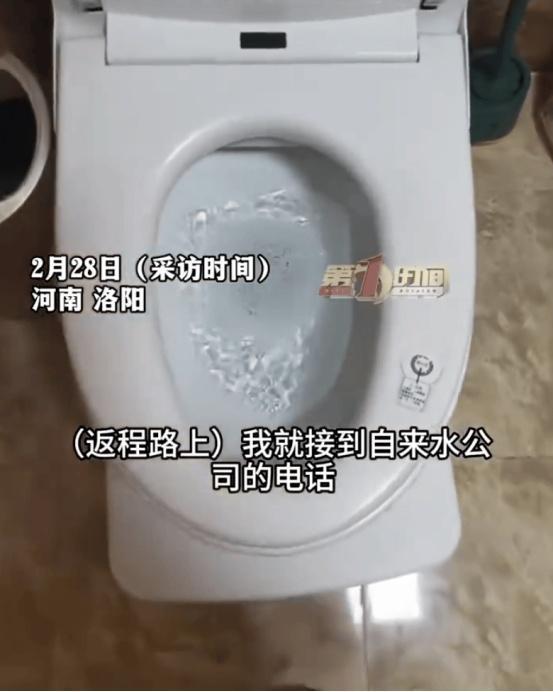

女子离家17天马桶冲200吨水 智能家电隐患警示

女子离家17天马桶冲200吨水 智能家电隐患警示

伊朗高官:绝不允许国家被分裂 团结抵御外部威胁

江西小炒店主连夜回浙江 网友热情催复工

陈若琳手下又有王牌选手了 全红婵师妹蒋林静跨过400分门槛

黑旗升起战争升级!卫星视角看美伊开战第二日:哈梅内伊殒命,美军多个基地被袭击!

华为智能手表:系统升级新增健康律动表盘

军车鸣笛回应敬礼男孩 纯粹敬意感动网友

乌克兰真能拿到核弹吗 英法秘密援助?

全红婵同门师妹蒋林静强势夺冠 展现顶尖水准

伊朗导弹击中耶路撒冷现场画面 多枚导弹突破防御

美国驻科威特大使馆院内冒出浓烟 疑似遭袭引发关注

伊朗之战给世界的5个深刻教训 内奸与误判的代价

69岁老人不识字独自乘机网友接力护送 爱心接力温暖人心

万斯曾说美国卷入中东纷争是因总统太蠢 乐观预测遭质疑

美中央司令部:伊方的美军伤亡数字不实 伊朗声明遭驳斥

伊朗的看家本领,竟成了自己的催命符?美军逆向工程制胜

本市大部地区出现零星雨夹雪,午后转为小雨天气 丙午马年首场春雨

我使领馆公布5个撤离伊朗口岸 紧急安全提醒

请姐姐姐夫三搭 亲情与婚姻的边界

加拿大总理卡尼访印会见莫迪 深化印太伙伴关系

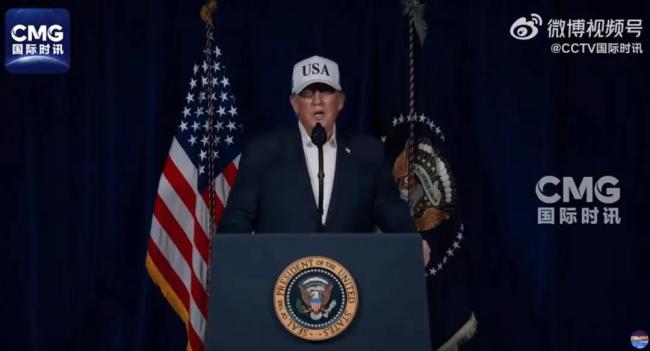

特朗普称伊军若不投降必死无疑 美以联合行动升级

特朗普发表全国讲话 宣布对伊朗军事行动

11万现金被亲妈当垃圾扔了 民警火速寻回

以总理称将升级对伊行动 联手美国加强打击

马克龙翻脸如翻书!法国派遣航母赴中东

内蒙古牧民开叉车 硬核送孩子上学

中国海军丝路方舟号医院船访问智利!

特朗普说伊朗许多人打电话投降 美以协同打击伊朗

美媒都看不下去:先开战再编理由,谁像你这样?美军基地真有那么强?

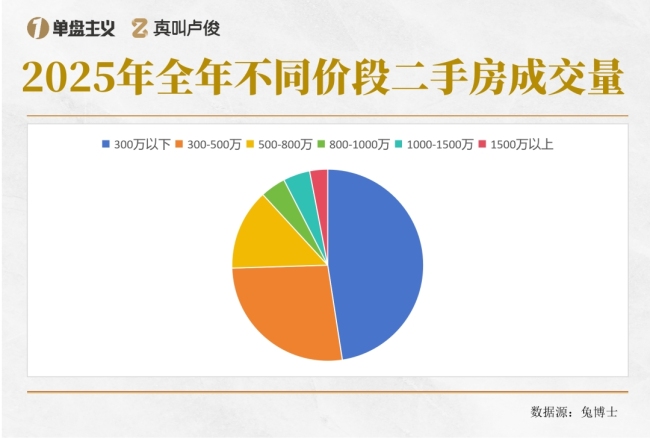

300万在上海买得了什么样的房 刚需的黄金分割线

一架美军战机在科威特坠毁 飞行员弹射逃生

英记者质问以方发言人遭无视 以方发言人被英国记者质问丧生学生

相关新闻

2026年内首次结构性降息落地 助力经济转型优化

中国人民银行宣布自2026年1月19日起,下调再贷款、再贴现利率0.25个百分点。这一调整意味着银行从央行“借钱”成本降低,有助于提高重点领域信贷投放的积极性,进一步助力经济结构转型优化

2026-01-19 19:00:032026年内首次结构性降息落地你觉得AI有泡沫吗 探讨结构性变化!

2025-12-01 11:01:50你觉得AI有泡沫吗世界银行上调2026全球经济增速预期 增长展现韧性

2026-01-14 07:49:39世界银行上调2026全球经济增速预期达沃斯2026把脉全球经济未来 对话与AI引领方向

2026-01-23 00:17:14达沃斯2026把脉全球经济未来美国楼市2026或迎大重置 结构性企稳期来临

最近后台总有人问,美联储开始降息了,是不是意味着国内楼市的“解放军”即将到来,2026年能不能抄底。这种把美国货币政策与国内房地产市场直接挂钩的想法挺有意思

2025-12-15 18:59:15美国楼市2026或迎大重置2026保险业有何变化 渠道重构与科技赋能

2026-01-07 16:18:212026保险业有何变化