“存款搬家”规模有多大 温和再配置趋势显现

存款“搬家”自2025年中开始成为市场热议的话题。大额定期存款到期后,是否会从银行体系流向股市、保险、地产或消费?关于到期规模的传言从10万亿一路飙到70万亿,背后期待的是更快的资金再配置,足以改变不同资产的供需和定价。

美国银行全球研究部分析师Michael Li在最新报告中估计,存款搬家规模约1万亿元,而不是10万亿元或更高。存款外流确实在发生,但节奏和体量更像渐进式,短期内很难看到想象中的洪水。居民定存增速从过去常态的14%-16%提升到18%-22%,累积出约4-5万亿元的超额定存,并将在未来逐步到期。然而,到期并不等于迁徙。大约70%-80%仍会留在银行体系内,用于再定存、转活期或偿还按揭等,用于消费的比例不超过10%,真正流向非存款资产的规模大约为1万亿元。

报告指出,如果其中5000亿元流向保险,将使寿险销售端出现明显弹性;而A股方面,尽管相对100万亿元市值和日均2.5-3.0万亿元成交来看不大,但这额外增量可能通过两融等杠杆放大对成交和情绪的影响。报告建议关注几个可跟踪的数据:居民活期占比是否反转、非银金融机构存款增速与居民存款增速的背离以及A股成交与两融、保险保费的同步变化。

美银处理了市场上的沟通噪音,指出所谓“存款搬家”讨论的不是正常波动,而是比正常大5-10倍且更快的集中外流,才会对股市成交、保险销售、地产成交乃至消费形成明显扰动。在这个定义下,报告认为存款外流存在,但更像是温和分散的再配置,规模估计在1-2万亿元区间。它并不否认银行体系外的投资更活跃了,只是认为短期很难匹配市场对巨量迁徙的想象。

报告提到,搬家叙事在2025年后升温,主要是因为2022-2023年期间定存扩张过快。居民存款同比增速从2018年末到2022年三季度的10%-14%提升到2022年四季度至2023年四季度的15%-18%。基于季度口径的测算,报告估计2022年四季度到2023年四季度形成的超额新增居民定存约4-5万亿元,并提示这些超额定存的到期时间更集中在每年一季度。

我国科技领域取得新突破 多项关键技术实现飞跃

中国是一个正在锻造明日的国度 全球南方国家的榜样

11万现金被亲妈当垃圾扔了 民警火速寻回

黑旗升起战争升级!卫星视角看美伊开战第二日:哈梅内伊殒命,美军多个基地被袭击!

华为智能手表:系统升级新增健康律动表盘

内蒙古牧民开叉车 硬核送孩子上学

以总理称将升级对伊行动 联手美国加强打击

中国海军丝路方舟号医院船访问智利!

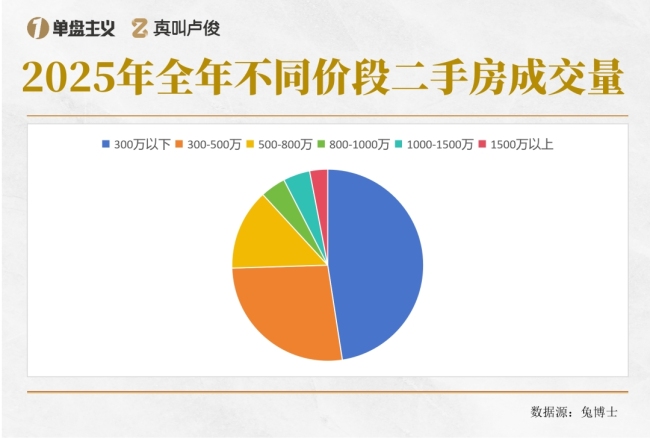

300万在上海买得了什么样的房 刚需的黄金分割线

马克龙翻脸如翻书!法国派遣航母赴中东

伊朗的看家本领,竟成了自己的催命符?美军逆向工程制胜

伊朗高官:绝不允许国家被分裂 团结抵御外部威胁

军车鸣笛回应敬礼男孩 纯粹敬意感动网友

万斯曾说美国卷入中东纷争是因总统太蠢 乐观预测遭质疑

特朗普说伊朗许多人打电话投降 美以协同打击伊朗

乌克兰真能拿到核弹吗 英法秘密援助?

伊朗之战给世界的5个深刻教训 内奸与误判的代价

我国科技领域取得新突破 多项关键技术实现飞跃

英记者质问以方发言人遭无视 以方发言人被英国记者质问丧生学生

11万现金被亲妈当垃圾扔了 民警火速寻回

江西小炒店主连夜回浙江 网友热情催复工

特朗普发表全国讲话 宣布对伊朗军事行动

美国驻科威特大使馆院内冒出浓烟 疑似遭袭引发关注

69岁老人不识字独自乘机网友接力护送 爱心接力温暖人心

一架美军战机在科威特坠毁 飞行员弹射逃生

请姐姐姐夫三搭 亲情与婚姻的边界

美媒都看不下去:先开战再编理由,谁像你这样?美军基地真有那么强?

全红婵同门师妹蒋林静强势夺冠 展现顶尖水准

中俄外长通话讨论伊朗局势 共商中东和平稳定之道

本市大部地区出现零星雨夹雪,午后转为小雨天气 丙午马年首场春雨

女子离家17天马桶冲200吨水 智能家电隐患警示

中国是一个正在锻造明日的国度 全球南方国家的榜样

特朗普称伊军若不投降必死无疑 美以联合行动升级

美中央司令部:伊方的美军伤亡数字不实 伊朗声明遭驳斥

我使领馆公布5个撤离伊朗口岸 紧急安全提醒

相关新闻

明年居民存款到期规模超170万亿,“存款搬家”有望持续

2025-12-16 11:26:32明年居民存款到期规模超170万亿“存款搬家”趋势还在,11月银行理财规模再创新高 季节性规律叠加资金转移

随着存款利率持续下降和资金配置需求不断增长,银行理财发行市场热度不减。截至11月末,全市场银行理财存续规模达到约34万亿元,创下历史新高,连续多月保持正增长态势

2025-12-19 07:48:14存款搬家趋势还在非银存款大增1.39万亿 居民存款搬家现象显现

7月金融数据显示,非银存款大幅增加,引发市场广泛关注。根据中国人民银行8月13日发布的数据,7月人民币存款增加5000亿元,同比多增1.3万亿元

2025-08-18 09:18:09非银存款大增1A股交投持续火爆 存款搬家有多少后劲 居民存款加速流入股市

2025-08-21 07:41:32A股交投持续火爆存款搬家有多少后劲大规模存款搬家开始出现了吗 资金流向资本市场

2025-09-22 08:08:13大规模存款搬家开始出现了吗如何看待10月再现“存款搬家”现象 经济信号显现

10月经济运行特征延续,投资继续走弱,但价格信号积极。生产维持相对韧性,消费增长相对平稳,物价有所改善。不同的是出口增速转负,支撑作用减弱

2025-11-19 08:03:51如何看待10月再现存款搬家现象