A股放量3224亿 市场成交额创新高

A股三大股指1月9日开盘涨跌互现。早盘两市震荡走高,沪指突破4100点后回落。尾盘两市再度回升,最终沪指站稳4100点,收出16连阳。

从盘面看,AI应用题材爆发,影视、短剧游戏方向领跑。商业航天、人形机器人、小金属概念股涨幅居前。光伏、大金融板块则表现疲软。

收盘时,上证综指涨0.92%,报4120.43点;科创50指数涨1.43%,报1475.97点;深证成指涨1.15%,报14120.15点;创业板指涨0.77%,报3327.81点。Wind统计显示,两市及北交所共3918只股票上涨,1344只股票下跌,平盘有201只股票。沪深两市成交总额为31227亿元,较前一交易日增加3224亿元。其中,沪市成交12892亿元,比上一交易日增加1060亿元,深市成交18335亿元。据大智慧VIP,两市及北交所共有168只股票涨幅在9%以上,5只股票跌幅在9%以上。

传媒股大幅上涨,易点天下、天龙集团、粤传媒、引力传媒、吉视传媒、东方明珠等超10股涨停或涨超10%。国防军工继续走强,华秦科技、国科军工、观想科技、理工导航、上海瀚讯等近10股涨停或涨超10%。有色金属也表现出色,海亮股份、云南锗业、厦门钨业、安泰科技、金钼股份等涨停,锡业股份、章源钨业等涨超7%。大金融继续走弱,银行股领跌两市,杭州银行、宁波银行、青岛银行等跌超1%。非银金融跌幅靠前,中国平安、新华保险等跌超1%,国联民生、中国太保、国泰海通、东方证券等下跌。交通运输全天低迷,中国东航、恒基达鑫等跌超2%,厦门港务、春秋航空、中国国航、华夏航空等跌超1%。

招商证券认为,展望1月,A股延续上行趋势,继续演绎春季攻势的概率较高。配置方面,围绕业绩披露的博弈情绪将会明显升温。业绩超预期或者业绩披露后靴子落地的方向值得重点关注。以商业航天、AI应用、AI算力和半导体设备为代表的科技、工业金属为代表的资源品仍然是1月的主战场,服务业消费和非银金融也是值得关注的重点方向。

猪葛亮食品公司更名 引发网络热议

潜逃25年逃犯落网 正义永不缺席

京津冀最高气温将升至15℃ 北方回暖进行中

伊朗外长:内塔尼亚胡试图将美国拖入同伊朗的战争 和平外交受挫

京津冀最高气温将升至15℃ 北方回暖进行中

疑用不锈钢锅袭击丈夫致死 51岁女子涉嫌谋杀被捕

重要突破!中国航天向载人登月再迈近 长征十号火箭点火成功

9天20.5亿元惠及所有人 春节消费券大放送

全球资本为何加速“抛售美国” 美元霸权松动信号显现

美官员证实:美国正计划向尼日利亚派遣约200名士兵协助打击武装分子

052D版海警舰性能如何 综合作战能力强悍

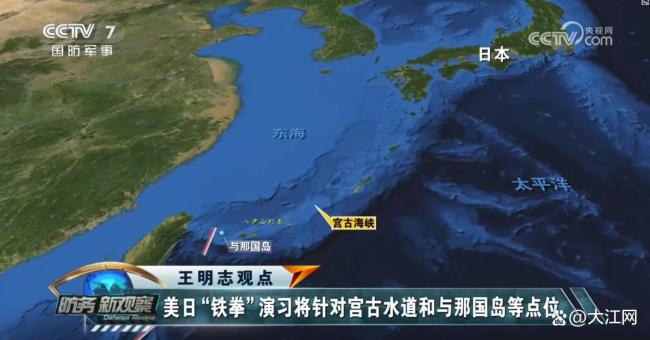

美媒称铁拳军演就是针对中国 强化夺岛能力

12只2025新生大熊猫公开亮相 萌态十足迎新春

俄罗斯与欧盟会打起来吗?拉夫罗夫放出话,不知欧洲人真听懂了哪些?

14岁男孩偷偷文身家长报警 法院判了 文身店担责70%

退休老列车长回慢火车当志愿者

朱凤莲用闽南话客家话祝福两岸同胞 共庆新春佳节

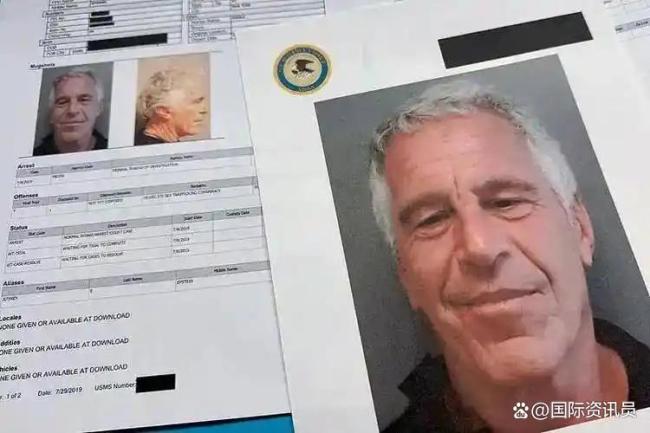

爱泼斯坦羞辱性展示女孩视频曝光 女孩局促不安疑遭不当触摸

猪葛亮食品公司更名 引发网络热议

赖清德祝贺高市早苗 国台办发声 敦促日方恪守一中原则

新一轮中印战略对话举行!

潜逃25年逃犯落网 正义永不缺席

加拿大发生枪击事件致10死 高中内突发悲剧

爱泼斯坦文件中特朗普出现超百万次 真相被刻意掩盖?

美欢迎台当局天价军购 国台办回应 坚决反对干涉内政

爱泼斯坦死后监狱曾用假尸欺骗记者 真相更加扑朔迷离

景区回应“旋转真马”被指虐待动物 暂停运营以避争议

阿联酋特警挑战赛为啥让印度破防 中国女特警惊艳全场

我们离登月更近了 火箭飞船试验成功

公司年终给2万名员工发黄金 员工入职1个月也收到了

国台办驳斥所谓两岸复航没客源 数据揭示真实需求

国台办:台当局胆敢在春节挑事必担恶果 警告民进党勿扰祥和节日

法财长急降调对华一刀切不太行 呼吁精准措施

同学寄来“翼龙” 网友求助:能吃吗 广西特产揭秘

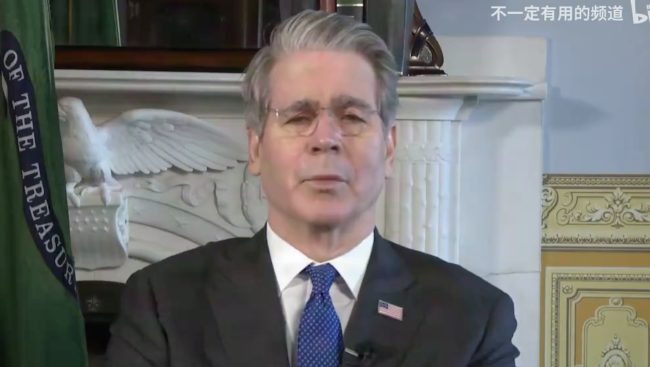

贝森特:中美处于“舒适区”,但永远是对手!

相关新闻

上证指数重返4000点 A股放量上攻

2026-01-05 14:18:13上证指数重返4000点A股放量1363亿 三大指数集体上涨

2025-10-21 15:44:59A股放量1363亿A股半日成交1.49万亿放量1068亿

2月9日,市场早盘高开高走,沪指涨超1%,创业板指涨超3%。沪深两市半日成交额1.49万亿,较上个交易日放量1068亿。盘面上热点快速轮动,全市场超4400只个股上涨。...

2026-02-09 15:53:33A股半日放量1068亿A股放量975亿元 成交额突破1.5万亿

2025-08-05 17:05:34A股放量975亿元明天A股怎么走 成交放量或续涨

2025-08-24 11:29:45明天A股怎么走A股半日成交1.31万亿放量176亿

2025-12-31 17:17:48A股半日成交1.31万亿放量176亿