猪价加速下跌,多数省份价格下跌 供应洪峰压制需求

进入12月,随着天气转凉和腌腊旺季的到来,生猪需求有望好转。但由于腌腊量可能不及往年,加上2026年春节在2月中旬,较往年偏晚,12月尚未进入集中备货期,因此需求虽有提升但空间有限。与此同时,生猪产能释放,集团企业年底前加速出栏以及二育集中出栏,使得供应增幅较大。结合数据分析,12月需求端增量或不及供应端,猪价面临下行压力。

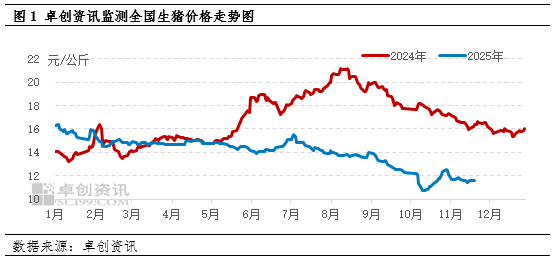

11月,生猪价格短暂企稳后再度疲软。截至11月24日,全国外三元生猪均价已跌至11.52元/公斤,较月初下跌4.71%。尽管12月传统消费旺季临近,市场本应迎来价格提振窗口,但供应端压力持续增加与需求端支撑不足的矛盾突出,预计2025年12月猪价不仅缺乏上涨动力,反而存在下跌风险。

按照往年情况,进入12月,天气转凉及腌腊活动逐步进入高峰期通常会提振屠宰量和生猪需求。然而,随着人们生活质量提高,居民更追求猪肉的新鲜口感,且牛羊肉、鸡肉、海鲜等替代品日益丰富,对高盐、高脂肪的腌腊制品需求持续收缩,腌腊量逐年降低。此外,由于2026年春节时间滞后,导致12月终端备货意愿明显降低。虽然12月生猪需求因天气转凉和腌腊高峰有所增加,但在腌腊需求长期下滑与春节滞后的双重制约下,需求提振力度有限。

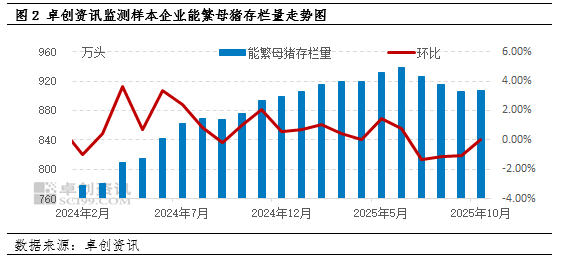

生猪价格的核心决定因素在于供需。当前供应端存在三重压力:首先是产能过剩的基础性压力,据卓创资讯统计,2025年2月能繁母猪存栏量环比增加1.07%,按养殖周期推算,对应12月的理论生猪出栏量将呈现环比增加趋势。其次,企业为完成全年出栏计划,在12月有加速出栏的情况,这直接压制了猪价。虽然目前某些头部企业反映全年出栏计划完成尚可,但为锁定全年业绩,12月集中放量成为必然选择。最后,10月中旬部分散养户大量补栏二育,并计划在腌腊高峰期出栏;另外,11月中旬部分放养公司也有拒绝出栏继续压栏,将适重猪源延后至12月中旬上市的情况,进一步加剧供应端的压力。

多重因素叠加下,12月生猪供应或将形成“洪峰”,成为价格下跌的核心推手。综合供需两端分析,2025年12月生猪市场将呈现供需双增格局,但需求端的增量或难抵供应端的增量,猪价下跌预期较高。尽管腌腊旺季的阶段性需求可能为价格提供短期托底,避免跌回10月低点,但整体下行趋势难以改变。卓创资讯预测,12月全国生猪均价或在10.8-11.3元/公斤区间运行,较11月仍有下跌空间。对于养殖主体而言,当前应理性看待旺季行情,避免过度压栏,及时根据自身养殖成本和市场价格调整出栏进度,避免在市场情绪影响下集中出栏,导致价格踩踏。

韩国发射自研运载火箭“世界”号 凌晨升空创纪录

香港火灾楼栋住户近万人 老年人居多 火势猛烈蔓延迅速

中成药差价达3000倍 多地加强价格治理

国台办回应萧旭岑“一国两区”论 坚持“九二共识”至关重要

特朗普一通电话后 高市早苗只有沉默 政治豪赌失败

泽连斯基抛出“三条红线”意味什么 谈判立场坚定

中美元首近十年来首提军国主义 共同应对复活苗头

中成药差价达3000倍 多地加强价格治理

JDG宣布主教练ClearLove离队 感谢其辛勤付出与教导

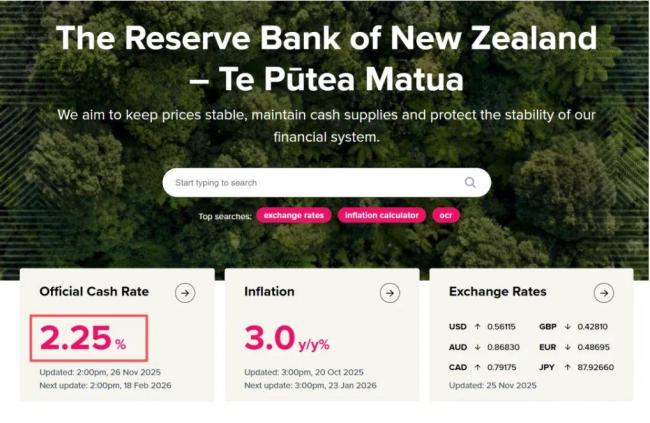

新西兰宣布降息25个基点,美联储官员最新发声 全球央行宽松预期增强

香港火灾楼栋住户近万人 老年人居多 火势猛烈蔓延迅速

中国工业能力到底有多猛 从造豆腐到造火箭

香港大埔火警至少出动35辆消防车 大火持续引发关注

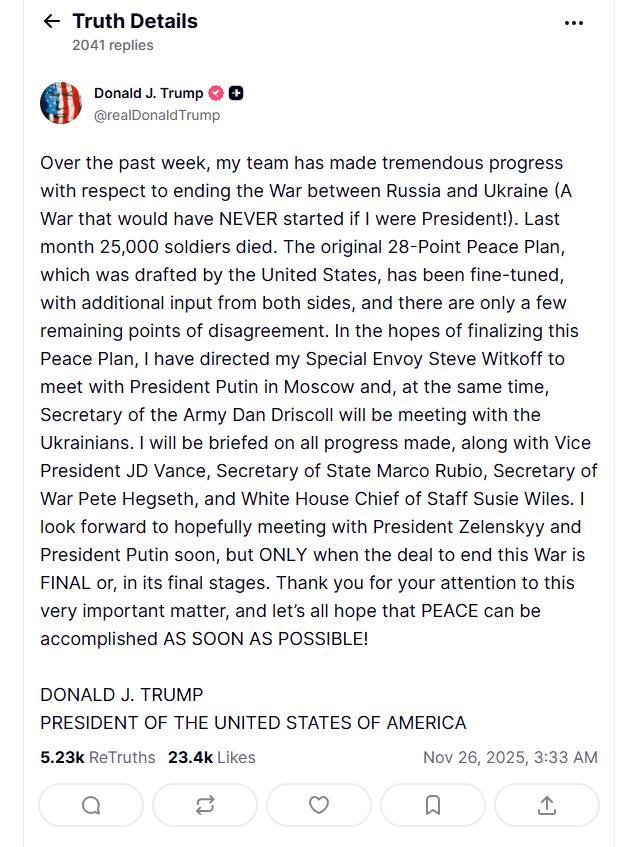

俄乌和平协议越来越近了吗 特朗普称接近达成

中美通话传递信号:坚决阻击任何复活军国主义的图谋

华为推出陪聊机器人 智能憨憨即将开售

日本一学会呼吁修复日中两国关系 学者发声促改善

吉林长白山七彩祥云好梦幻

詹姆斯:我和里夫斯无需眼神交流 默契带来化学反应

日本大米变“奢侈品” 天灾人祸共酿危机

中国公民在赞比亚遭抢劫遇害 使馆发布安全提醒

在日中国游客提前回国 航班取消率攀升

日方尴尬回应美方是否明确表态挺日 外交现场的尴尬真相

博主:福建舰远洋作战或无水下威胁 反潜无人机添新翼

伦纳德:球队可能需要我提升上场时间 扭转局面需更多贡献

日本在野党人士批评高市言论 威胁地区和平

熊节:斯诺登警告,OpenAI已卸下伪装……监控升级引发全球关注

12306回应“网络平台兜售会员积分” 违规行为被叫停

成都市长王凤朝被查 家人一并被带走 涉嫌严重违纪违法接受调查

许家印前妻丁玉梅更多资产曝光 境外资产超2.2亿美元

前湖北首富晒证据硬刚金龙鱼 名誉之战再升级

香港火灾已致40人遇难 3人被拘捕 维修公司负责人被捕

韩国发射自研运载火箭“世界”号 凌晨升空创纪录

特朗普“和平协议”是绥靖政策2.0吗 乌克兰坚决抵抗

“天通+北斗”星基定位服务试商用 填补国产高精度定位空白

相关新闻

全国猪价“跌跌不休”,猪价下跌养殖户如何抉择?

2025-10-11 17:53:29猪价下跌养殖户如何抉择猪价下跌“无休止”!9月14日最新猪价 弱势局面难改

2025-09-14 18:08:12猪价下跌无休止猪价“断崖”下跌!8月5日最新猪价 供需博弈加剧

进入8月份,国内生猪市场情绪支撑有限。尽管月初养殖端出栏缩量导致猪价短暂回升至14.33元/公斤,但市场购销基本面偏空的局面难以改变

2025-08-05 09:26:45猪价断崖下跌猪价下跌势如破竹,最新猪价发布 供应过剩需求淡季

8月即将过半,国内生猪市场近期呈现单边下降趋势。去年8月中旬猪价创下全年高点,而今年同期却创下新低,标猪报价触底13.76元/公斤。猪价下行主要由于生猪供应叠加效应和消费处于季节性低谷,导致产销过剩

2025-08-12 16:05:41猪价下跌势如破竹猪价下跌势头不止,最新报价出炉

2025-08-15 16:00:33猪价下跌势头不止猪价下跌无休止?9月15日猪价最新行情 市场出栏压力大

今日市场状况不佳,前几天是车找猪,这两天变成了猪找车。有反馈称,经济装车忙到凌晨,比过年还热闹。河南大场出栏量小,价格保持稳定;广东大场挂牌价稳定,但散户价格略有下降,每斤降低1-2毛

2025-09-15 10:29:49猪价下跌无休止