瑞银维持英伟达买入评级 上调目标价看好未来表现

瑞银维持英伟达买入评级 上调目标价看好未来表现!瑞银在英伟达发布财报前将其目标价从175美元上调至205美元,并维持“买入”评级。瑞银认为英伟达的顺风势头依然强劲。分析师Timothy Arcuri表示,整体需求信号依旧强劲,德克萨斯州Oncor公司接到约40吉瓦的“高置信度”数据中心新负载请求,尽管部分可能存在重复下单以抢占席位的现象。预计英伟达的业绩指引将反映这一强劲背景,其GB200/GB300机架合作伙伴透露今年有望实现3万套机架部署,且第四季度将大幅放量。

瑞银乐观地认为,在与美国政府达成协议后,英伟达每季度可增收数十亿美元。该协议允许其销售H20芯片,并以15%营收作为回报。预计第二财季(7月)营收约为460亿美元,第三财季(10月)剔除中国市场的营收指引约为540-550亿美元,若包含中国市场则可达570亿美元。根据对生产供应链的调研,第二财季计算业务收入为350亿美元,第三财季该业务环比增幅可达20-25%,带来70-80亿美元的环比增长。数据中心网络业务部分存在800G产品短缺问题,但第三财季60亿美元网络收入目标仍可实现,环比增长近10亿美元。

第三财季数据中心总营收达到490亿美元是合理的预期,而游戏业务因第一财季基数过高将面临更大增长压力。关于中国市场,可能存在部分计提减值后可重复使用的H20库存,但英伟达在获得H20许可后已下达新的Hopper晶圆订单,仍在开发Blackwell版本。瑞银认为美国政府很可能提高对华销售许可上限。

广东多家超市回应被市民搬空 物资充足无需抢购

澳官员:谁先听懂中国市场,谁先抵达未来 向中国学习成发展必需

企业回应实习生连续上夜班后猝死 家属质疑工作强度过大

你所在地区养老金涨幅多少 各地调整陆续公布

北极航道能否取代中欧班列 中国的战略转向

美国公布六代机动画 网友不买账 动画遭吐槽

中国8月大豆进口“历史第二高”,“对冲美国不确定性” 巴西成主要供应方

加勒比海局势将何去何从 大国博弈下的波涛暗涌

男子杀前女友哥哥拍照问满意了吗 情感纠纷引发悲剧

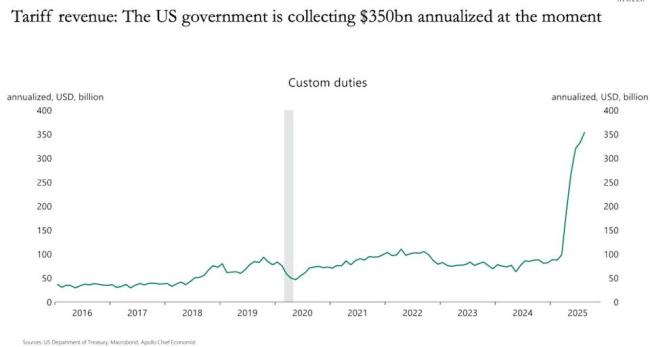

特朗普关税有多“赚钱”?知名经济学家估算:每年3500亿美元 成为重要财政收入来源

中方回应朝鲜称绝不放弃核武 呼吁政治解决

巴勒斯坦的两大国际存在“要点” 推动落实“两国方案”

澳官员:谁先听懂中国市场,谁先抵达未来 向中国学习成发展必需

专家:福建舰三型舰载机分工明确 展现海上空中力量

正看电视天花板突然砸落 ,全家人都砸懵了!

00后小伙买黄金赚8万拍下野生大黄鱼 作为爷爷七十大寿加中秋的双重贺礼

印媒对比中美“人才签证” !印度高度关注中国人才签证

中传回应贺峻霖进入保研复试名单 正常流程参与引发热议

崔丽丽起诉前公司赔偿200万 称躯体化反应严重

“三机弹射”震撼亮相,远海攻防能力提升,中国航母取得重大突破!迈向全球投送型海军

女子吃回头草被前男友骗30万 男子被判刑

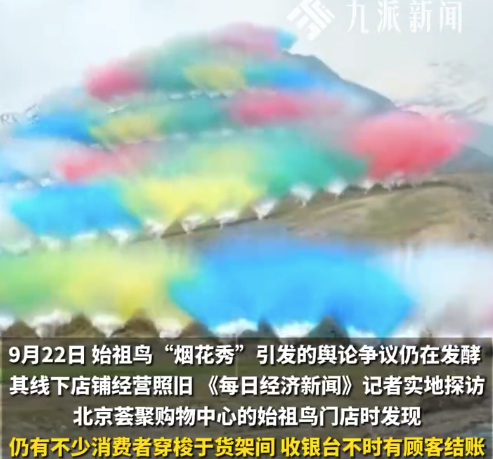

始祖鸟硬壳冲锋衣均价5千至8千元 店员称始祖鸟从无折扣活动

以色列的最大麻烦来了!多国警告与反对

知情人:伤医凶手反锁房门行凶 患者持刀报复

巴勒斯坦距成为联合国会员国还有多远?

中欧班列面临三重困境 如何破局 稀土换通道背后的博弈

公交车侧翻13人受伤其中2人骨折 事故原因待查

又懂了?特朗普声称疫苗及泰诺与自闭症有关,美媒:该因果关系尚未确定 缺乏科学证据支持

广东多家超市回应被市民搬空 物资充足无需抢购

女子慢悠悠过斑马线致大堵车 网友:不知道还以为视频被延时播放

联合国大会激辩多个棘手议题,古特雷斯:“我们正处在动荡甚至未知水域”

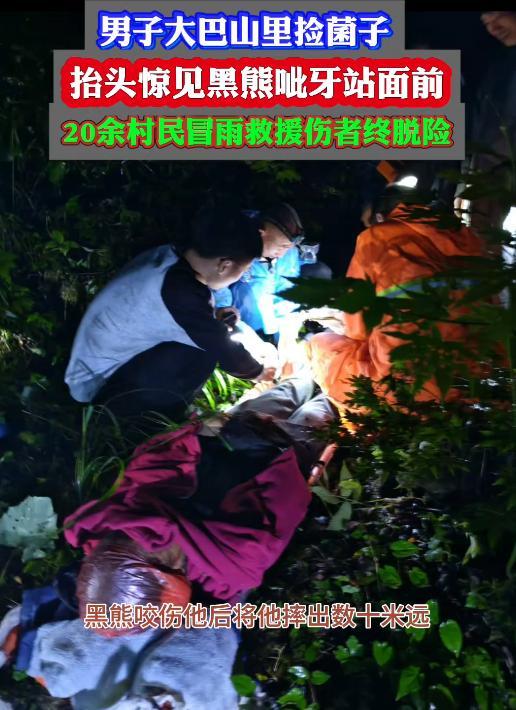

男子捡菌子 一抬头黑熊呲牙站面前 惊魂遭遇野熊袭击

白发老人故意推倒路边200斤石墩溜入车道!

以色列总理喊话英加澳等着瞧 多国承认巴勒斯坦国

企业回应实习生连续上夜班后猝死 家属质疑工作强度过大

相关新闻

瑞银下调礼来目标价至1050美元 维持买入评级

2025-05-05 09:06:14瑞银下调礼来目标价至1050美元高盛:维持比亚迪股份买入评级 看好未来增长潜力

2025-04-07 14:39:26高盛中信证券维持京东“买入”评级 看好短期与长期价值

2025-04-16 19:58:20中信证券维持京东买入评级汇丰将微软目标价上调至626美元 维持买入评级

汇丰银行分析师斯蒂芬・伯西将微软公司的目标价从598美元上调至626美元,维持“买入”评级。新目标价比上一交易日股价高出47%。微软于4月30日公布的季度收益和销售额均高于预期

2025-05-02 20:27:01汇丰将微软目标价上调至626美元瑞银财富下调美国股市评级 市场波动加剧

瑞银全球财富管理公司下调了美国股市的评级,警告称由于对等关税的影响,市场将持续波动,并对全球经济增长产生深远影响

2025-04-04 14:41:07瑞银财富下调美国股市评级天风证券:维持小鹏汽车“买入”评级 自研技术推动销量增长

2025-04-21 11:01:42天风证券