年轻人上桌 白酒慌了吗 行业调整期来临

2024年初的白酒行业似乎经历了一场“倒春寒”。随着财报披露季的到来,除了个别头部酒企仍维持稳健态势外,部分二三线酒企面临严峻挑战,净利润大幅下滑甚至亏损,行业整体增长趋缓。虽然资本市场表面风平浪静,但白酒板块从去年11月至今跌幅已超过12%,调整信号早已释放。

受到冲击最大的恰恰是前些年增长最为迅猛的企业。这些企业曾凭借价格上扬和渠道扩张,在“白酒高端化”的浪潮中迅速崛起,一度成为行业热议的潜力股。然而,如今业绩与库存的双重压力正在考验它们的应变能力。

在这次白酒“价值回归”中最受伤的不只是股民,还有经销商。归根结底,是白酒附加的金融属性使然。一线白酒价格稳定,属于稳健投资的硬通货;低端白酒纯靠走量,没什么故事可讲。无论是股民还是经销商,都将目光投向了一众二三线白酒,押注其中能诞生出一家新的茅台或五粮液。

从不断推高的产品定价来看,二线酒企也乐于迎合这种期待。例如,业绩暴跌的酒鬼酒曾将旗下的品牌“内参酒”打造成继茅台、五粮液和国窖1573之后的第四大高端品牌,价位直接定到了1499元。在行业上升期,酒企通过给经销商制定高额任务和诱人返点的组合拳,将过剩的产能全部转移到供应商侧。而供应商也乐于参与这场击鼓传花的游戏,笃信仓库里堆积如山的是静候佳音的液体黄金。

2024年前三季度,上市白酒的库存规模已接近2023年全年水平,较2019年增长了近一倍。然而,行业一旦转入调整期,白酒有价无市的现实就会很快暴露。消费疲软时,连茅台和五粮液都要低头打价格战。以茅台为例,其批发价从之前2600元左右/瓶的高位降至如今2200元左右/瓶的相对低位,但得益于出厂价只有1169元,经销商仍然有利可图。相比之下,二三线白酒的出厂价和批发零售价之间的利润本就有限,一旦降价促销很容易跌穿出厂价。但酒企们并没有更好的选择,经销商在高库存和低动销的双重压力下,不可避免地陷入卖一瓶亏一瓶的尴尬处境。

这届高考生开启暑期游了 景区优惠大放送

王楚钦领衔山东魏桥乒超四连胜 全明星阵容显实力

国台办:“以武拒统”是自寻绝路 妄图“倚外谋独”不自量力

学校回应保安将学生外卖丢垃圾桶 个人行为已受批评教育

国台办:“以武拒统”是自寻绝路 妄图“倚外谋独”不自量力

只有中国能打掉美国的优越感!

女孩景区遭男子高压水枪攻击致失明,肇事者和景区或需担责 暴力行为不容姑息

特朗普称洛杉矶被外国入侵,纽森称特朗普是个骗子! 加州州长反对派兵决定

景区回应多名游客被猴子抓伤 金鞭溪猕猴攻击事件引关注

专家:李在明要强化韩美关系 展开实用外交策略

儿子高考妈妈晚上收到精准诈骗短信 骗子精准投毒

广东汕头一粮贸市场凌晨起火 3名孩子不幸遇难

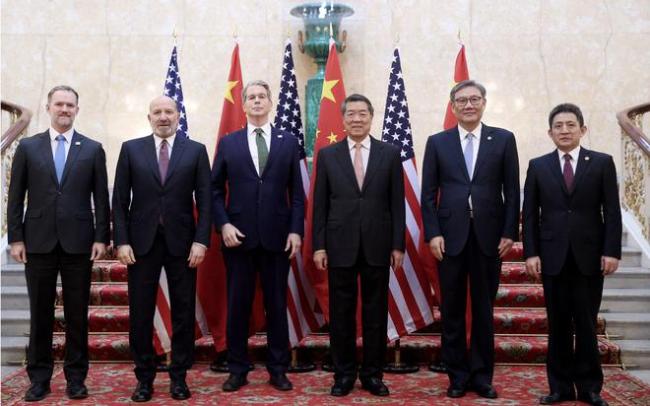

中美经贸磋商原则上达成协议框架 会谈取得积极进展

李成钢:中美原则上达成协议框架

十几名美国警察追捕落单示威者 移民执法引发冲突

“内战”言论背后美国局势如何发展 宪政危机浮现

国台办:台湾问题是中国内政 本质区别不容干涉

科技助力夏收创造良性循环 农机精准提效增产

高考结束爸爸把女儿扛上肩 考完放松需适度

这届高考生开启暑期游了 景区优惠大放送

王楚钦领衔山东魏桥乒超四连胜 全明星阵容显实力

男子倒在快车道,女子停车守候并报警:还以为是黑色塑料袋

美医学界要求特朗普政府撤销决定 突然撤换CDC疫苗咨询小组所有成员

马斯克2.7亿政治捐款打水漂 盟友变对手

一船只在印度海域发生爆炸 船员伤亡情况引关注

美国洛杉矶爆发的大规模骚乱的本质及未来趋势

泽连斯基要求美国欧洲采取行动 施压促和平

台湾网红“馆长”来大陆:看看就知道谁说谎了 实地体验破除谣言

台网红馆长上海被投喂美食三件套 大陆之行引关注

特斯拉市值一夜大涨4000亿 科技股领涨美股

英澳加等制裁以财长及国安部长 五国联合行动

爸爸的朋友不知道他去世提排骨找他 深厚友情触动人心

产销盗版LABUBU最高可判无期 盗版市场一夜下架

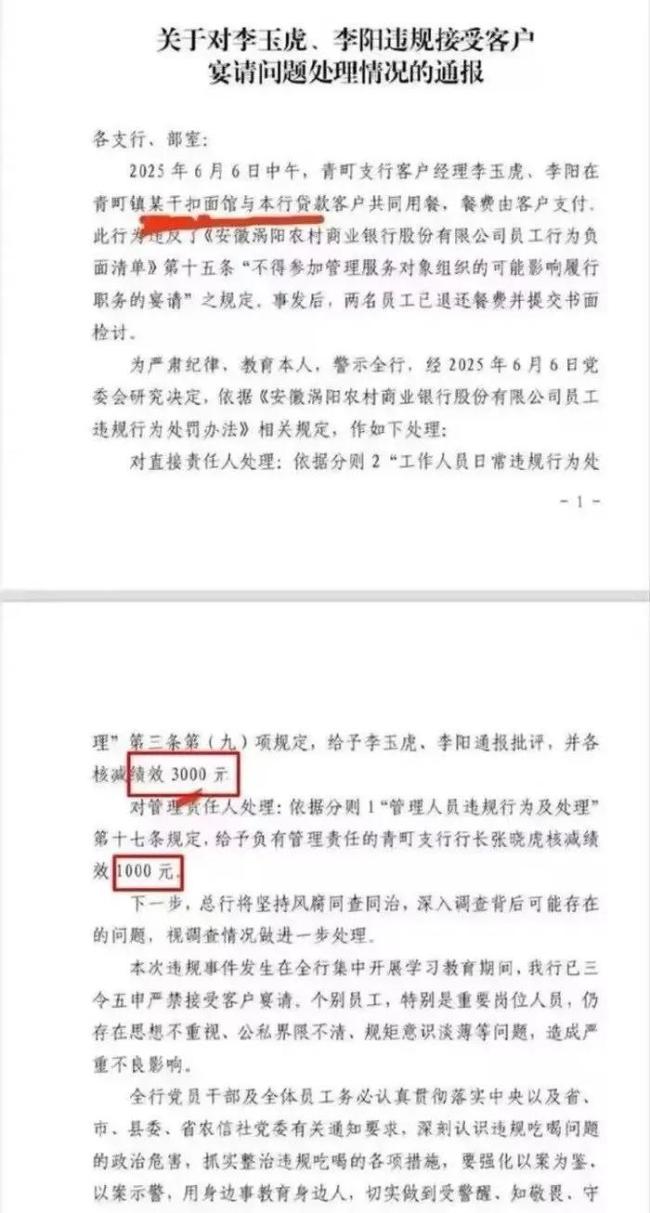

两银行员工接受客户宴请被罚 违规行为引关注

兄弟俩跪下的一刻人生大考已获满分!70岁老人奔波百里考场外守护孙子

相关新闻

茅台董事长:年轻人不是不愿意喝白酒,而是不喜欢酒桌文化

2025-05-19 22:35:45茅台董事长5年过去中年女演员的困境改善了吗 「中女上桌」带来新希望

2024-12-01 09:30:485年过去中年女演员的困境改善了吗年轻人不需要跨年演讲了吗 知识付费遇冷

2025-01-02 00:35:18年轻人不需要跨年演讲了吗开学了,别慌!

最近,一位教师朋友来倾诉:已经几天没有食欲,晚上睡不着,睡着了还做噩梦。要问这是为什么?都是开学惹的祸。

2025-02-17 10:53:46开学了孟子义李昀锐双双上桌 九重紫等反套路剧上桌

2025-02-28 15:16:42孟子义李昀锐双双上桌开眼了第一次见活鹅上桌!大鹅被安排上桌和家人共餐

3月19日(采访),山东临沂,大鹅被安排专座,上饭桌和家人共餐,主人:它很聪明,会要食物,会表达不满,我们把它当做家里的一员。网友:开眼了第一次见活鹅上桌。...

2025-03-19 15:42:47开眼了第一次见活鹅上桌