沪指失守3200点 市场调整引关注

1月8日,市场早盘低开低走,创业板指领跌,沪指再度失守3200点。沪深两市半日成交额7065亿,较上个交易日放量1025亿。

盘面上热点较为匮乏。部分消费股逆势活跃,零售、养老、微信小店等方向局部走强,益民集团等涨停。消费电子概念股展开调整,国光电器等跌超5%;算力硬件方向震荡走低,兆龙互连等跌超5%。高压氧舱等少数板块上涨,PCB、消费电子、铜缆高速连接、稀土永磁等板块跌幅居前。

截至收盘,沪指跌1.46%,深成指跌2.38%,创业板指跌2.77%。

第三方机构私募排排网公布的最新调查问卷结果显示,对于2025年A股市场走势,63.64%的私募机构持乐观态度,认为在经济恢复和政策呵护等因素驱动下,A股市场有望整体向上;27.27%的私募机构持中性态度,认为虽然A股市场乐观因素居多,但部分不确定性因素仍然存在;仅有9.09%的私募机构持谨慎态度。

北京市星石投资管理有限公司副总经理兼首席策略投资官方磊表示,2025年将面临更为积极的政策环境,有望带动国内经济边际好转,也将继续支撑A股市场向好。当前股市估值处于合理区间范围内,权益类资产整体大概率会有所表现,结构性机会的弹性可能会更大。

顺时国际投资管理(北京)有限公司权益投资总监易小斌也对2025年A股市场行情持乐观态度,主要原因包括经济企稳得到逐步印证、政策支持持续推进、流动性保持充裕以及上市公司业绩有进一步上修空间。

深圳市优美利投资管理有限公司总经理贺金龙认为,中国市场具备低估值、高成长性、较好流动性和较大容量的特性,2025年有望吸引全球资金进入中国股市。

中信证券研报指出,宏观基本面并不是本轮市场下行的主要原因。当前正处于政策空窗期,经济基本面整体平稳。PMI仍处荣枯线之上,以旧换新政策如期延续,宏观流动性仍合理充裕,汇率不会出现超调风险。预计春节后市场开始酝酿春季攻势。从风格配置来看,预计纯粹的小盘风格难以延续,大盘价值风格占优;从板块配置来看,建议继续采用红利+主题的杠铃策略,并更偏向红利,同时密切关注医药板块政策催化。

国泰君安研报认为,由于目前还缺乏增长预期假设,因此股指估值和点位的高度取决于流动性与风险偏好。随着风险释放,也会出现防守反击的机会,预计农历春节之前股指将企稳,并伴随节后流动性的回补、地方两会产业预期以及全国两会的政策预期,推动春节—两会期间股市展开反弹。

天风证券发布研报称,市场正处于“强预期,弱现实”的赛点2.0第二阶段,类似2023年上半年的“杠铃策略”。一方面,政策态度转向,对未来预期改善,风险偏好上行,成交额持续高位,导致主题行情占优、高换手的科技方向活跃;另一方面,政策生效需要时间,政策出台节奏和力度也会根据经济现状“边走边看”,“弱现实”或将持续一段时间,垄断红利不时会有所表现。惠民生、促消费后续政策加力也值得期待。

湖北盗抢骗发案数下降 治安整治显成效

“以旧换新”拉动万亿销售 国补激发消费热情

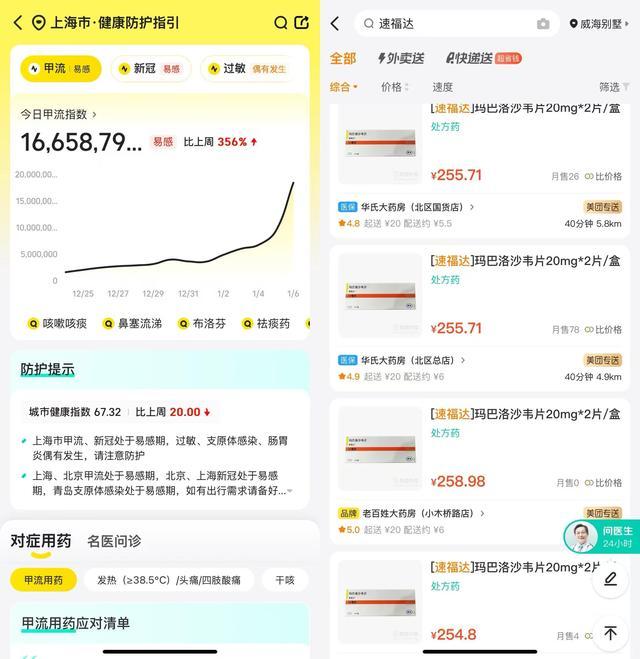

多地甲流感染率明显上升 专家解答预防与治疗

云南宣威:孩子们坐缆车去上学 云端“空中校车”带来幸福感

2024年我国快递业务量突破1700亿件 同比增长显著

嫌犯用ChatGPT策划特朗普酒店外爆炸

应对特朗普冲击,日本进入“短命首相”周期,石破茂能撑多久?

特鲁多回应特朗普合并加拿大言论 坚决拒绝合并

美联储巴尔金谈特朗普关税 政策不确定性影响市场

是否使用军事力量控制加拿大?特朗普回应

美军在红海与胡塞作战一年学会了啥 误击友军的尴尬

特鲁多称加拿大绝不可能并入美国 坚定立场回应特朗普

日喀则地震后 子弟兵组织集体献血 200余名官兵支援灾区

CES2025:石头科技扫地机器人“长手”了!?重新定义智能清洁未来

特朗普开始行动了,派儿子去了格陵兰岛 为播客拍摄素材

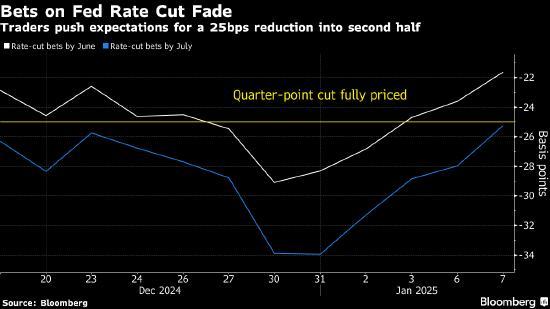

美联储或推迟降息时间 经济数据亮绿灯

骗演员王星去缅甸的“颜十六”身份被扒 多名演员分享相似受骗经历

刘强东2025年拜年信火了 派红包引热议

特朗普再炒“中国威胁” 扩张主义言论引关注

巴拿马外长回应特朗普涉运河言论 主权不容谈判

上海驰援日喀则 医疗队携物资赴震区

以军想彻底击垮胡塞武装难度有多大

“以旧换新”拉动万亿销售 国补激发消费热情

温州严查流感特效药价格暴涨 保障平价供应

“特朗普2.0时代”走向何方 关税与内需的双重挑战

杜淳老婆增肥成功 从病痛到健康的华丽转身

非议中的哪吒汽车现状如何 官方回应网传消息

一俄罗斯特产商店被立案调查 违规销售与宣传问题曝光

多地甲流感染率明显上升 专家解答预防与治疗

日韩多地暴发禽流感 美国报告首例死亡病例 疫情持续蔓延

肥娟小吃初开鞋店以为要发达 转型小吃终获成功

湖北盗抢骗发案数下降 治安整治显成效

泰警方称司机是王星失联案唯一证人 监控显示其可能已越境至缅甸

曝特朗普私下抱怨马斯克太黏人了 关系微妙引关注

马斯克能否凭一己之力改变西方格局 美国的希望与现实

相关新闻

沪指跌超1% 失守3200点 市场冲高回落

2024-10-17 15:23:02沪指跌超1%沪指失守3200点 地产股集体大跌 网络安全股逆势大涨

2024-10-17 15:31:00沪指失守3200点沪指重回3200点 A股强势反弹

【创业板指涨逾7% 沪指重回3200点】财联社9月30日电,指数持续走强,创业板指拉升涨逾7%,沪指涨超4%,重回3200点,证券、白酒、房地产、软件等方向涨幅居前

2024-09-30 10:01:00沪指重回3200点A股失守3200点 三大指数全线翻绿

2024-10-17 15:34:00A股失守3200点沪指跌破3200点 A股深陷普跌泥潭

格隆汇10月11日丨A股进一步下跌,沪指跌超3%,再度跌破3200点,深证成指跌4.8%,创业板指跌超6%;两市近5000股下跌

2024-10-11 15:14:02沪指跌破3200点沪指失守3400点整数关口

周四A股缩量回调,沪指跌破3400点,创业板跌逾3%。盘面上,保险、银行相对强势;能源金属、通信服务、小金属、汽车整车、半导体、航天航空、船舶制造、电子元件、医疗器械等领跌。

2024-11-14 17:41:37沪指再失守3400点关口