2024年最后5天 个人养老金税收优惠解析

2024年最后5天!前段时间,人社部等五部门发布了《关于全面实施个人养老金制度的通知》。此次扩容中,个人养老金正式纳入了一系列指数基金,包括沪深300、中证A500、创业板指等主流指数,以及红利策略类指数。

个人养老金并不是新鲜事物,但之前的政策中可投资的标的有限,很多人并未特别关注。这次新政大幅扩大了可投资资产范围,涵盖了大部分指数宽基,为投资者提供了更多选择。因此,我也认真学习了一下,并愿意分享学习笔记。

个人养老金最吸引人的地方在于税收优惠。如果在12月31日前开立个人养老金账户并存入1.2万元,这1.2万元可以在明年申报退税。例如,假设某人今年最终缴纳的个税综合所得最高税率为25%,且缴纳25%的部分超过1.2万元,那么向个人养老金账户存入1.2万元可以退税3000元。

2024年最后5天 个人养老金税收优惠解析

当然,并不是每个人都能达到25%的税率。那么多少年薪参与个人养老金计划划算呢?这取决于应纳税所得额。以全年综合所得30万元为例,扣除养老保险、基本医保和住房公积金(约22%),剩余23.4万元。再减去免税额6万元、房贷利息2.4万元、赡养老人支出3.6万元和子女教育支出2.4万元,剩下9万元即为应纳税所得额。按10%的税率计算,需缴纳9000元个税。若参与个人养老金计划,将1.2万元存入相关账户,可节省税费1200元。

从名义数字上看,如果一年最终缴纳的最高税率超过3%,在10%及以上,即全年应纳税所得额超过3.6万元(在没有任何其他扣除的情况下,综合所得额超过9.6万元),那么参与个人养老金计划是划算的。收入越高,税率越高,越划算。

对于花销较大的年轻人来说,个人养老金不仅是一项省钱措施,还能强制性存钱,为未来养老提供额外保障。养老虽然重要但不紧急,不必追求一步到位。资金紧张时少存一点,不影响生活;手头宽裕时多存一些,关键是行动起来。

个人养老金账户每年最高存入金额为1.2万元,不会对生活造成太大影响。税率在10%及以上还能实打实地少交税。此外,未退休前不能动用这笔钱,确保其专用于养老。

个人养老金产品主要有四大类,其中养老保险的安全性和稳定性较高,可以锁定利率,避免像存款那样下滑。以下是三款推荐的个人养老金产品:

1. 一次性拿钱的:福临门A款 - 30岁税率稳定在20%,每年交费1.2万,交10年,保到60岁。 - 10年累计退税24000元。 - 60岁满期,一次性拿213756元,补交3%个税后实际拿到207343元。 - 复利3.02%,折算单利4.5%。

2. 稳领第二笔退休金:国民慧选 - 个税税率稳定20%,每年交1.2万,共交10年,60岁开始领取,保终身。 - 每年退税2400元,10年累计24000元。 - 60岁起,每年领取10950元(已补税)。 - 80岁累计领取229952元,复利接近2.5%,折算单利3.9%; - 90岁累计领取339453元,复利3.2%,单利6.2%; - 100岁累计领取448954元,复利3.6%,单利8%。

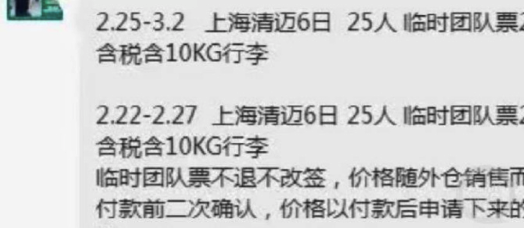

旅行社回应游客退订赴泰机票被拒:临时团队票不退不改签

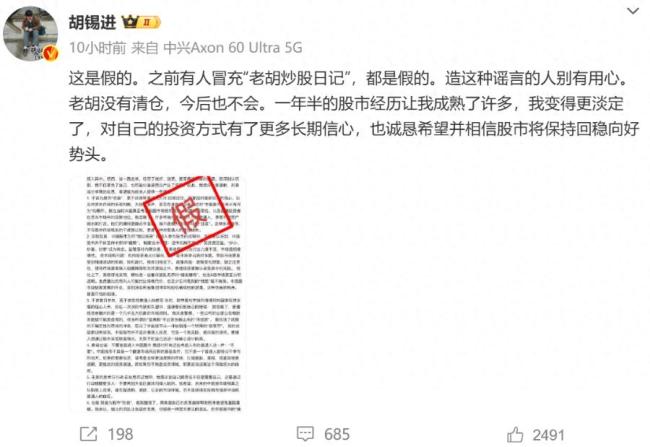

胡锡进否认清仓退市 假消息被辟谣

樊振东说巴黎奥运会打的筋疲力尽 感受奥运魅力与支持

菜市场白色灯照得顾客脸紫红,给肉开“美颜滤镜”?市监局:严查! 新国标生鲜灯再惹争议

出口数据亮眼!谁说欧美不买中国货? 外贸强劲支撑经济增长

教育局回应家长反映寒假太短 综合考虑学时均衡

俄国防部:又占领乌东两处地点,进展缓慢但收获明显

马克·扎克伯格悄悄修改了公司男厕所物品 网友:这是新功能?DEI政策生变引发争议

老外回英后吐槽垃圾多:想回中国

马斯克感谢特朗普的支持 共促政府效率提升

班农称将尽全力把马斯克赶出白宫

斯称俄将使用代替路线输送天然气 确保合同履行

加州富翁高价雇私人消防队被抨击 民众怒斥冷漠无情

爱德华兹对裁判做侮辱性手势被罚款 累计罚金已达18.5万

没抢到票一定要点候补候补再候补

2025春运开启 40天预计发送5.1亿人次

台积电去年12月份营收84亿美元 四季度营收也达到预期 芯片需求强劲推动增长

90岁奶奶自律的一天 网友:一时竟分不清谁才是90岁

尹锡悦支持者与反对者对峙 街头抗议愈演愈烈

河北一超市因2瓶过期啤酒被罚2万 处罚合理性引争议

旅行社回应游客退订赴泰机票被拒:临时团队票不退不改签

樊振东说巴黎奥运会打的筋疲力尽 感受奥运魅力与支持

胡锡进否认清仓退市 假消息被辟谣

韩国游客又盯上了大白兔奶糖 上海景点再焕生机

BLACKPINK2025新春祝福韩服造型,感觉好久没见到合体物料了

王曦雨2比0格拉布赫尔 晋级次轮追平最佳战绩

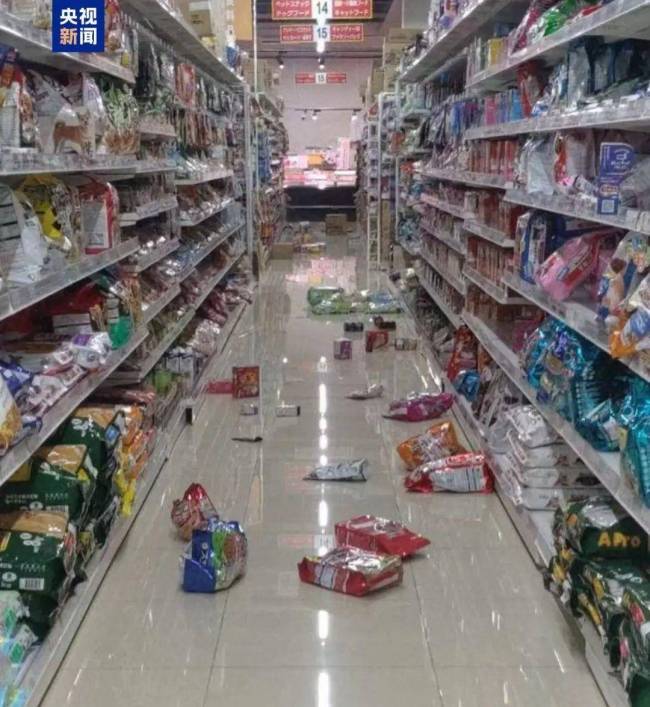

震后多地观测到海啸!日本发布避难指示,中领馆紧急提醒

欧洲最大养老基金清仓特斯拉股份 不满马斯克薪酬方案

阿森纳担心热苏斯因伤长期缺阵 冬窗引援压力增大

美民调称过半格陵兰岛人支持加入美国 57.3%受访者赞同

泽连斯基:准备派150名消防员到美国加州帮助救火

警方回应法拉利被小孩刮花 监护人或将担责

美股芯片股普遍下跌 英伟达芯片问题拖累股价

泽连斯基:加州山火,乌克兰可以帮忙灭 150名消防员待命援助

近八成员工已是百万富翁,其中一半净资产破亿

相关新闻

2024年最后100天 勇士挑战,重塑自我

2024-09-22 17:35:322024年最后100天抗癌博主在2024年最后一天离世

2025-01-02 10:52:55抗癌博主在2024年最后一天离世2024年最后一股冷空气来了 湿冷天气将至

2024-12-24 22:15:182024年最后一股冷空气来了2024年最后一天 5件重要事别忘做

时间不知不觉已经来到了2024年的年尾,2025年即将来临。在2024年的最后一天里,有几件重要的事情需要大家注意。对于很多农民朋友来说,城乡居民医疗保险并不陌生,也就是我们所说的“新农合”

2024-12-31 09:38:192024年最后一天2024年美国大选选举日投票开始 候选人最后冲刺

2024-11-05 13:06:002024年美国大选选举日投票开始2024年最后一个调休来了 假期安排终章

2024年的假期安排已经出炉,具体如下:元旦期间,1月1日放假,与周末相连形成小长假。清明节假期定于4月4日至6日,同样通过调休实现3天连休,4月7日(周日)上班补班

2024-10-07 20:16:322024年最后一个调休来了