大摩:英伟达还能再涨23% Blackwell芯片成最强推手

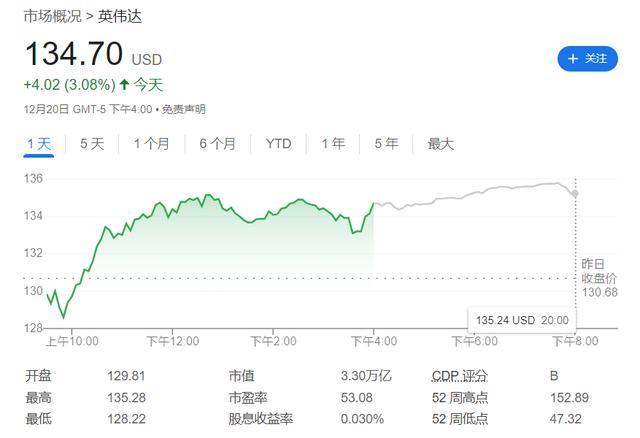

摩根士丹利最新表示,英伟达仍是该行明年的首选股。其最新Blackwell芯片系列将成为该公司2025年最强劲的增长动力,足以打消投资者的任何担忧。在最新发布的报告中,大摩重申了对英伟达股票的增持评级,并给出每股166美元的目标价,这意味着该股较当前水平还能再涨约23%。

分析师们认为,当近期数据看起来好坏参半时,他们往往对英伟达最感兴趣,潜在的动力非常强劲。这些芯片预计将于2025年初推出。今年早些时候,英伟达首席执行官黄仁勋表示,市场对该芯片的需求“疯狂”。大摩指出,该芯片可能成为明年下半年营收的主要推动力,这可能意味着该股将大幅上涨。新芯片的成功也可能消除投资者对该股近期至中期的一些担忧。

大摩特别强调了四个主要问题。首先是Hopper生产放缓。投资者担心英伟达当前一代AI芯片Hopper的生产速度会放缓。但在最新的财报电话会议上,该公司预测第四季度的收入增长率仅为69.5%,这是七个季度以来最低的收入预测。然而,摩根士丹利表示,Hopper生产的放缓不是问题,因为距离Hopper的生命周期结束还有几个季度,目前已经有大量生产积压,是时候放慢脚步了。

其次,Blackwell系列芯片的不同产品不会同时出货。投资者可能还担心,并非所有Blackwell产品都将同时发货。英伟达表示,即将发布的Blackwell GPU有七个版本。但大摩分析师表示,虽然一些产品类型还没有准备好,但他们并不认为某些产品类型会在时间上遇到挑战。到明年下半年,对Blackwell推出的担忧应该会完全消失。

第三,竞争对手蚕食英伟达的价值。近几个月来,英伟达的部分价值被转移到了其他芯片制造商身上。博通等公司生产ASIC芯片,这是一种定制的人工智能芯片,可以替代英伟达的GPU。但根据与一些客户的对话,大摩认为,到2025年,ASIC的最大用户实际上会转而购买GPU。他们相信GPU明年的表现将明显优于ASIC。

最后,芯片需求减少。大型人工智能芯片客户看到了扩展GPU集群规模的好处,这可以实现更高级的计算。但该领域的一些金融支持者对此提出质疑。尽管如此,英伟达近年来推出的许多创新都是为了提高大型集群的效率。即使人们对AGI军备竞赛的担忧有所降温,推理的增长、主权级模型培训的增长、企业培训应用的增长都是多年增长的动力,占数据中心收入的70%左右,因此即使出现了一些整合,仍应看到持久的增长潜力。

库里:接受并承认职业生涯终点到来 珍惜当下每一刻

阿不都沙拉木14中4拿到8分9板 新疆胜北控

iPhone18零边框目标或落空 技术挑战待解

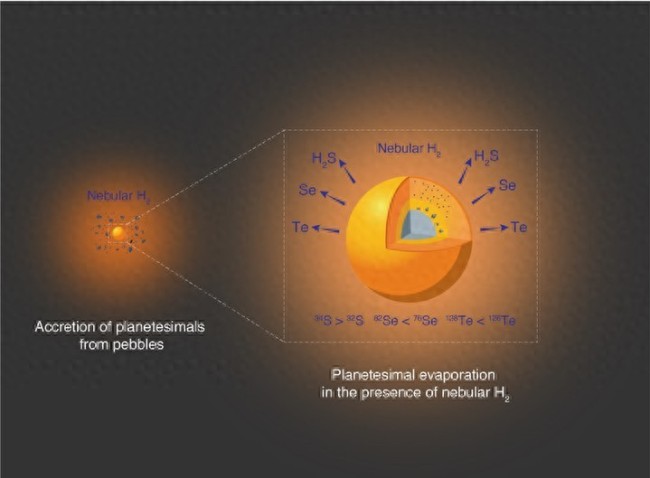

中国科大在类地行星研究领域获进展 揭示火星核幔分离过程

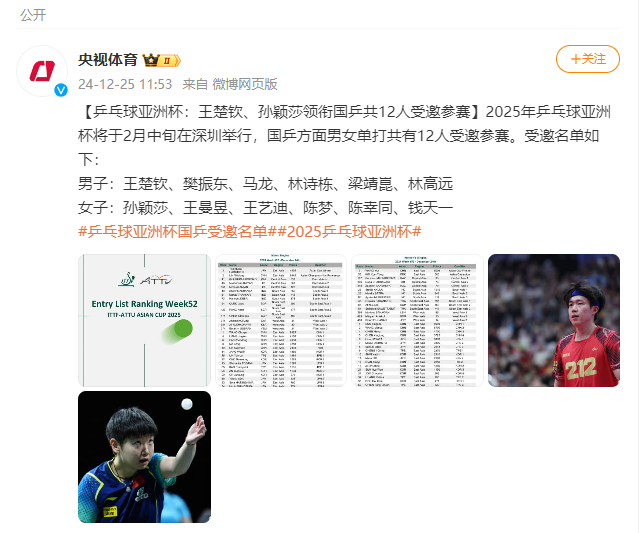

孙颖莎受邀2025乒乓球亚洲杯 国乒12人出战

年终大战前瞻:詹姆斯PK库里将刷新多项纪录 文班华子生涯首次参加 圣诞大战精彩对决

这就是人民军队的2024 双航母首秀超燃

乌无人机击中要害 俄战车炮头被炸飞 展现远程打击能力

“渐冻人”蔡磊还在冲刺 向死而生的奋斗

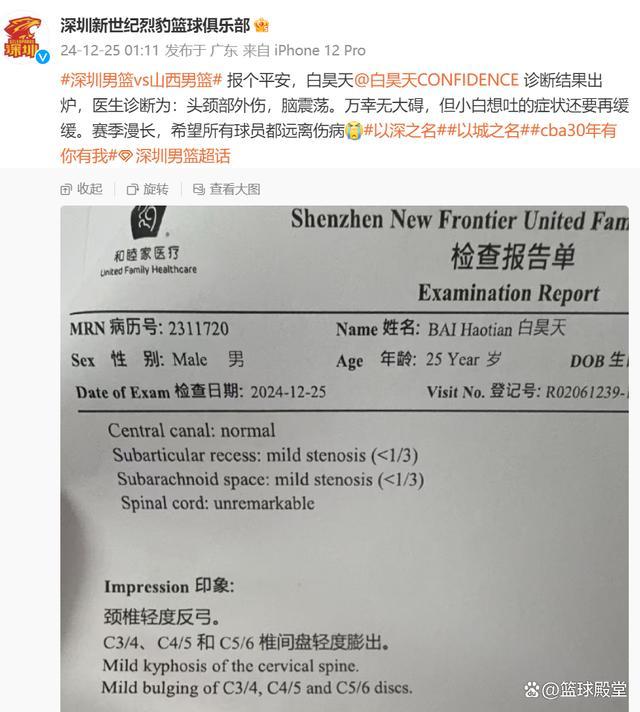

官宣!张宁一肘将白昊天打出颈椎错位 脑震荡,这也太猛了! 球场意外引争议

机器“圣诞老人”上演后空翻 机器人绝技再升级

乌无人机击中要害俄战车炮塔被炸飞

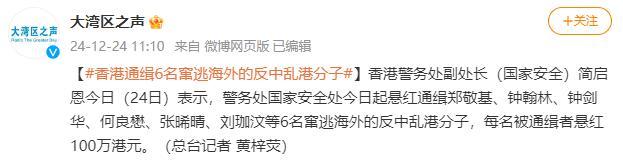

悬赏通缉、撤销护照……香港特区政府再出手!

香港通缉6名反中乱港分子悬赏百万 每人悬红100万港元

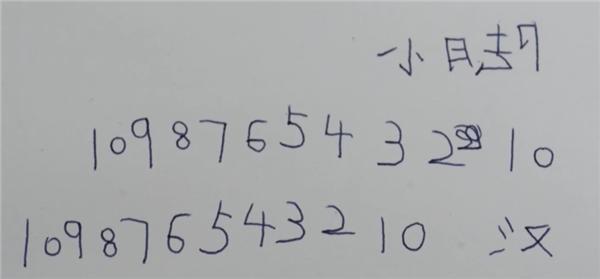

8岁男孩用眼过度总把数字镜像反写 视功能异常需警惕

库里:接受并承认职业生涯终点到来 珍惜当下每一刻

香港警方悬赏通缉乱港分子 打击外逃危害国家安全者

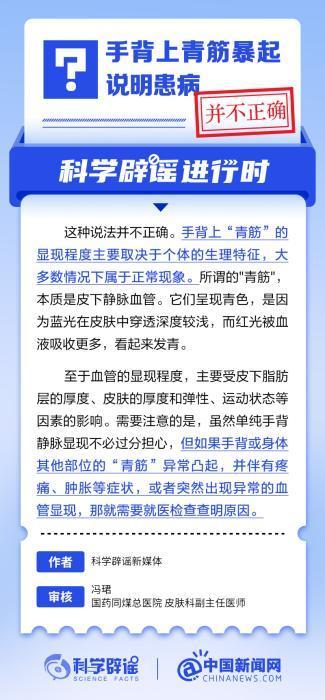

手背上青筋暴起说明患病?多数情况属正常现象

叙库尔德人组织与土耳其支持武装激战 反攻夺回边境地区

内蒙古和东北地区局部降温超10°C 冷空气来袭需防寒

日本外相访华发出哪些信号?

这一年我国科技界捷报频传 多项突破引领创新前沿

哈尔滨偶遇郭晶晶一家 温馨合照展现亲和力

鲍威尔的圣诞礼物美债收益率上破4.6%

阿不都沙拉木14中4拿到8分9板 新疆胜北控

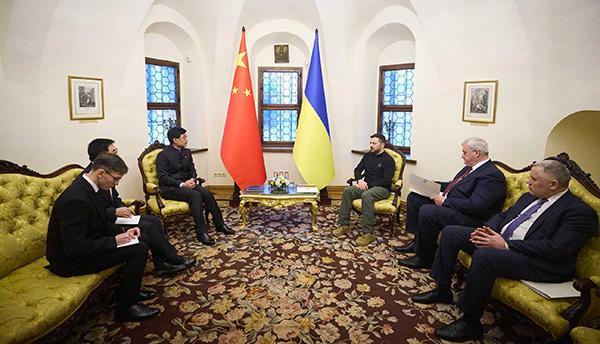

泽连斯基:感谢中国 希望深化双边关系

摩萨德前特工讲述传呼机爆炸始末 精心策划超十年

被家暴16次女子最怕孩子问身上伤口 两年黑暗无尊严

美国一对男同性侵养子被判100年监禁 恐怖真相曝光

日本外相带任务来华 出发前递出3句话 旨在深化合作新篇章

泰方:成金砖国家伙伴国有诸多利好 推动国际合作与发展契机

台胞服务手册被质疑是“统战手册” 国台办回应 揭示民进党当局险恶用心

国台办:赖清德颠倒黑白混淆视听 坚决反对“台独”挑衅

iPhone18零边框目标或落空 技术挑战待解

韩国共同民主党宣布:将弹劾代总统兼国务总理韩德洙 暂缓至26日决定

相关新闻

大摩:维持腾讯控股“增持”评级 看好Q4业绩增长

摩根士丹利发布研究报告称,预计腾讯控股第四季度收入和营运利润将分别增长8%和19%,并将腾讯列为行业首选,维持目标价570港元及“增持”评级。该行认为,在业绩公布后恢复股票回购将为股价提供支持

2024-11-15 10:10:00大摩:维持腾讯控股“增持”评级高盛和大摩为何对A股走势判断不同 投资风向标何在?

2024-10-11 13:15:43高盛和大摩为何对A股走势判断不同大摩下调AMD股票评级 目标价176美元定平配

2024-06-11 09:29:05大摩下调AMD股票评级美股大幅低开:英伟达跌逾14%,大摩仍强烈看好

2024-08-06 08:05:16美股大幅低开:英伟达跌逾14%大摩将特斯拉目标股价提高到400美元 上调幅度显著

摩根士丹利将特斯拉的目标股价从310美元上调至400美元,并维持其“增持”评级。根据分析师的调查,特斯拉目前的平均评级为“持有”,平均价格目标为264.55美元

2024-12-11 17:01:41大摩将特斯拉目标股价提高到400美元2015年牛市重现?大摩:还有2-3万亿散户资金可能入场

2024-10-07 22:40:192015年牛市重现?大摩:还有2-3万亿散户资金可能入场