鲍威尔快演不下去了 鹰派降息引发市场波动

鲍威尔快演不下去了!“鹰派降息”来了。2024年12月19日凌晨,美联储宣布降息25个基点,将联邦基金利率目标区间从4.5%-4.75%下调至4.25%-4.5%,这是继9月和11月之后,美联储连续第三次降息,全年累计降息幅度达到100个基点。

尽管降息幅度符合市场预期,但美联储主席鲍威尔的言论却让市场剧烈波动。鲍威尔指出,FOMC声明中增加关于调整利率“幅度和时机”的措辞表明,美联储正处于或接近放缓降息的时刻。更新后的美联储点阵图显示,19位FOMC委员中,10位支持明年降息两次,另外3位支持降息1次或3次。而在9月时,市场普遍预期美联储会在2025年降息四次。

这次“鹰派降息”引发市场剧烈波动。美股三大指数全线跳水,截至收盘,道指、标普和纳指分别下跌2.58%、2.95%和3.56%;贵金属价格暴跌,现货黄金大跌2%;与此同时,美元指数急剧上扬,一度冲至108.28,创下2023年新高;10年期美债收益率也随之短线走高。

回顾鲍威尔过去四年多的领导,他巧妙运用言辞和政策信号,不仅成功引导市场预期,还有效减少了市场的不确定性与剧烈波动,堪称“预期管理大师”。他的言论更多是引导市场预期,而非作出最终决策。

基于接下来的分析,我们认为,鲍威尔这个戏码不会演太久,美联储大概率会继续实施宽松的货币政策,这会为我国货币政策提供更大的操作空间,并为A股市场带来积极利好。12月9日,中共中央政治局会议吹响了2025年的经济政策号角,明确提出将实施更加积极的财政政策和适度宽松的货币政策。“适度宽松的货币政策”这一表述,时隔12年再度出现在高层文件中,意味着政策基调正在发生重要转变。

美国目前的财政状况存在一个严重问题——借新债还旧债。简单来说,政府通过发行新的债券来偿还到期的旧债本金,这种做法本质上类似于“庞氏骗局”。虽然短期内这种方式能够维持财政运转,但长期来看,这种依赖债务的模式极其不稳定。如果美联储选择不降息甚至加息,美国的财政赤字将进一步恶化,这不仅会加重政府的债务负担,还可能对美国经济的稳定性构成巨大压力,最终引发一系列连锁反应。

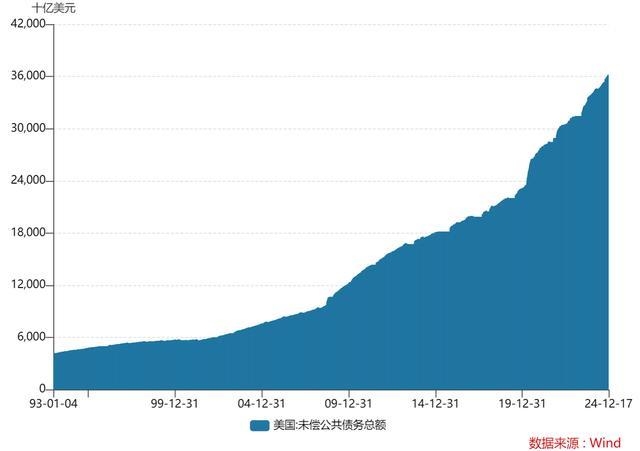

自20世纪80年代以来,美国的债务规模持续飙升。截至2024年12月17日,美国未偿债务总额达到36.19万亿美元,大幅超出了设定的33.1万亿美元债务上限。预计这一债务上限将在明年1月到期。如果美国国会不采取紧急行动提高或暂停债务上限,财政部将会停摆,政府就会面临违约风险。这也是为什么特朗普在12月19日公开呼吁废除债务上限的原因之一。

美国债务越堆越高,罪魁祸首是美国政党制度的分裂,尤其是两党在财政政策上的博弈。两党之间的博弈往往导致短期内通过增加债务来解决财政问题,而缺乏长远的财政改革和赤字控制措施。这种情况加剧了美国债务的扩张,最终可能影响国家的财政可持续性。

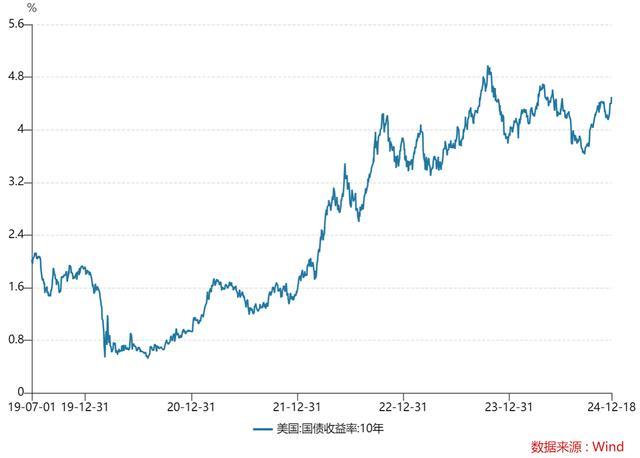

举个例子,尤其是在疫情后,2021年底美国的利率处于历史低点,10年期国债的收益率约为1.5%。低利率让美国政府得以低成本发行新债,轻松应对滚动债务。但进入2023年,随着美联储加息,10年期国债的收益率飙升至3.5%或更高。新债的利息成本随之上升,意味着政府面临着更沉重的偿债压力。这种情况的后果是,政府支出增加、债务滚动和利息支付的负担加重,而经济衰退和一系列减税政策的实施使得财政收入持续下降,这种矛盾的局面导致了财政赤字的不断扩大。

为了弥补这一赤字,政府只能选择通过发债来填补财政缺口,而这些新债又带来更高的利息支出,从而使得美国陷入了“债务的恶性循环”,最终可能陷入“永远偿还不了”的窘境。

美国政府的融资方式主要有发行国债、增发美元和税收收入等。美国政府为何更倾向于发债而不是直接印钞来融资呢?主要有两方面原因:一方面,美国的货币发行是由美联储负责,而非由美国政府直接控制。美联储的货币政策目标主要是实现价格稳定(控制通货膨胀)和最大化就业,而不是直接响应政府的财政压力。但如果美国财政状况恶化,可能会引发经济放缓和金融市场波动的问题,这会间接影响美联储的政策。

另一方面,印钞并不是“灵丹妙药”,而是一个可能让美国陷入更深困境的双刃剑。美元作为世界货币,赋予了美国强大的“铸币特权”。得益于美元的全球需求,美国不仅能够轻松融资,还能通过美元购买几乎全球所有的商品。然而,如果美联储过度印钞,新增的美元最终会回流美国,这势必会加剧国内的货币供应,推高通货膨胀。这种通胀压力将导致美元贬值,甚至可能让美元沦为“废纸”,加速全球范围内的“去美元化”进程。

所以说,虽然印钞短期内可避免高利息负担,但长期会导致货币贬值和经济不稳,而发债可以低成本从国际市场融资。世界各国在国际贸易中普遍使用美元,许多国家和企业都持有美元作为储备货币,这为美国提供了低成本融资的优势,尤其是通过发行美国国债来筹集资金。不过值得注意的是,过度依赖债务融资虽然能暂时缓解短期资金需求,但长期来看,这种“借更多钱”的策略无疑加剧了财政危机。

在这种情况下,美联储可能会选择降息来减轻政府的债务负担。降息虽然不能从根本上解决债务问题,但它确实能暂时缓解部分利息支付的压力,给政府更多时间应对庞大的债务负担。降息的影响远不止于此,它实际上也和特朗普的“美国优先”政策高度契合。特朗普的核心政策之一就是促进制造业回流,他希望通过减税、放松监管等措施,提升美国本土生产的竞争力,尤其是在价格方面。降息会导致美元走弱,使得美国商品在国际市场上变得更便宜,进而提升美国制造商的全球竞争力。

当然,降息带来的新问题也会随之而来。全球投资者,包括各国央行和机构投资者,购买美债的最大动力,正是基于美元的“黄金信用”和美国政府的财政背书。但随着美国财政赤字率不断扩大,美债的风险溢价开始上升,投资者可能要求更高的回报来补偿可能的风险。也就是说,只有高利率才能维持美国“借新债还旧债”的模式,确保这一循环得以继续。

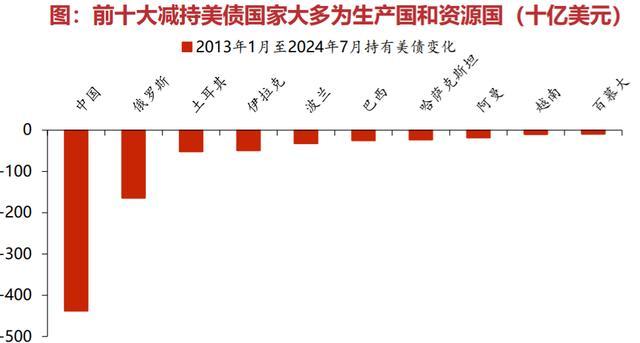

事实上,许多持有美债的国家开始减持。2022年以后,前六大减持美债的国家包括中国、日本、波兰、越南、伊拉克和捷克。这些国家曾通过贸易顺差购买美债,为美国经济提供资金支持,如今这一“资金链”正在逐步断裂。在这种情况下,美联储被迫购买“卖不出去”的国债,这直接导致了其资产负债表的膨胀,这就是典型的“扩表”行为。自疫情爆发以来,面对经济冲击,美联储迅速加大了资产购买力度,导致资产负债表在短期内急剧膨胀。截至2024年初,美联储的资产负债表总规模已达到约8.5万亿美元。

美联储的持续“扩表”增加了市场流动性,如果经济得到复苏,消费者信心回升,市场需求回暖,过多的货币供应则可能最终引发高通胀。而特朗普政府可能通过加关税、推行强硬的移民政策等手段,推高生产成本,会进一步加剧通胀压力。这一局面显然会增加美联储持续降息的压力。

美联储可谓正处于两难境地——降息虽然能缓解债务压力,但在“去美元化”趋势下,低利率会进一步削弱美债的吸引力,迫使新债依赖美联储扩表,这可能引发高通胀;而加息则有助于维持“借新债换旧债”模式的运转,但这将加剧美国财政崩溃的风险,甚至波及整体经济。但两害相权取其轻。正如我们之前提到的,虽然中美经济对抗风险在累积,但这种对抗并不是没有上限,而是具有一定的边界和制约,一旦打破了这个界限,美联储面临的局面将更加严峻。因此,高通胀未必如预期那样爆发。

美联储只能走上持续降息之路,鲍威尔的“预期管理”也不会长久奏效。这不仅是美国的必然选择,也为我国货币政策提供了更大的操作空间。同时也再次支撑了我们之前的观点——在长期视角下,美元向下,黄金向上。

ESPN揭秘巴特勒交易!6大潜在下家方案详解:火箭5换1可获强援 多方交易细节曝光

足坛一夜动态:曼联争议出局!国米进意杯8强 切尔西欧协联6战全胜 塔利斯卡转会达成协议

孙哥又造名场面!主罚角球直接旋进球门,曼联门将抗议反遭黄牌警告 争议判罚引发热议

揭秘王大发关联MCN公司 嘲讽事件引发热议

美国要对热销中国路由器下手:国家安全为由禁售调查

普京称俄罗斯已成为真正的主权国家 从深渊边缘回归

墨美关系新博弈:特朗普再挥关税大棒,进口替代或成墨西哥突破口,美墨加协定前途未卜!

老人摔倒少年伸援手!还将衣服垫老人头下 善举温暖人心

孙哥又造名场面!主罚角球直接旋进球门,曼联门将抗议反遭黄牌警告 争议判罚引发热议

戈兰高地叙利亚村庄居民遭以军驱逐 家园被夺引发担忧

马斯克据悉因涉密安全问题受美军方审查 安全许可风险加剧

ESPN揭秘巴特勒交易!6大潜在下家方案详解:火箭5换1可获强援 多方交易细节曝光

普京将举行2024年直播连线活动 百万提问聚焦热点

失业断缴社保不能成为一种惩罚 解危济困是社保初心

美联储“暴雷”?降息预期大降 全球资产价格“血流成河”

布林肯承认美在伊朗搞政权更迭实验 未获成功

普京喊话西方:来场导弹技术对决 21世纪高科技对决

钻中国空子?印度被曝将大规模降低对美关税,“讨好特朗普” 寻求成为“中国替代品”

美抹黑中国却朝韩不分 耿爽笑了 美国代表发言失误

越南是二十年前的中国?谁在越南挣到钱了? 出海企业的机遇与挑战

《猎罪图鉴2》导演谈刑侦剧创作 多视角交织叙事引发共鸣

减肥100斤后的贾玲 承认自己最近长胖了 体重“弹一弹”引发关注

失误1次被杨鸣挥拳怒吼 国手两个月仍未融入辽篮 表现平淡遭质疑

美国宇航员滞留太空将近300天 归期再延至明年3月底

全明星投票正式开启!詹姆斯回应赛事改制:投太多三分才是更大问题 三分趋势引担忧

中方呼吁共同推动朝核问题解决,中方倡导对话合作,摒弃冷战思维!

市监局回应多人疑未到下班时间打饭 工作时间争议引发关注

女儿目睹母亲被撞应激病倒身亡 家庭悲剧引发赔偿难题

足坛一夜动态:曼联争议出局!国米进意杯8强 切尔西欧协联6战全胜 塔利斯卡转会达成协议

11月银行业“吃”罚单超9000万元!强监管态势趋严

法航母打击群40年来将首次部署亚太 增强区域军事存在

马英九访问团赴哈尔滨成都 促进两岸青年交流

外交部:中国不存在所谓的“秘密警察站” 澄清不实指控

俄罗斯披露“将军刺杀案”细节:刺客29岁,乌方承诺10万美元酬金!乌克兰为何选在此时动手? 幕后策划曝光

杨妞花说余华英最后也没道歉 态度依旧恶劣

相关新闻

张柏芝被曝怀四胎,“消失”快一年的她真的生娃去了?

2024-11-28 10:40:22“消失”快一年的张柏芝鲍威尔强调美联储独立性

鲍威尔强调美联储独立性北京时间周五凌晨,美联储宣布将联邦基金利率目标区间下调25个基点至4.5%-4.75%,这是继9月50个基点的降息后,本轮降息周期中的第二次调整。

2024-11-08 09:44:21鲍威尔强调美联储独立性鲍威尔“鸽派”发言后市场反应热烈

2024-08-24 13:13:01鲍威尔“鸽派”发言后市场反应热烈美参议员致信鲍威尔 敦促美联储降息

2024-09-18 17:24:00美参议员致信鲍威尔在美联储内部 鲍威尔如今可能是只“鸽子”?

随着九月美联储降息几乎成为共识,人们愈发好奇未来降息的步伐及美联储主席鲍威尔在内部的立场

2024-08-29 11:08:14在美联储内部鲍威尔否认下台传言 坚定立场不变

随着唐纳德·特朗普准备执掌华盛顿大权,美国央行行长对有关其职位可能陷入危险的猜测进行了反驳。美联储主席杰罗姆·鲍威尔表示,如果特朗普要求他下台,他不会辞职,并强调白宫“法律不允许”强迫他下台

2024-11-09 17:22:32鲍威尔否认下台传言