中国股债汇齐升 资产集体大涨

中国股债汇齐升

10日早盘,A股三大指数大幅高开,沪指高开2.58%,深证成指高开3.66%,创业板指高开4.88%,沪深两市低开个股不足50只。港股也同步上涨,恒指高开3.21%,恒生科技指数高开4.24%。内房股集体高开,融创中国、建业地产、中国奥园、富力地产涨超10%,远洋集团、万科企业等跟涨。

截至午盘,沪指涨1.57%,深证成指涨2.08%,创业板指涨2.21%。沪深市场成交额突破1.5万亿元,连续第50个交易日突破1万亿,刷新历史最长纪录。全市场超4600只个股上涨,逾百股涨停或涨超10%。盘面上,板块普涨,PEEK材料概念继续走强,新瀚新材、中研股份等2连板;人形机器人概念活跃,爱仕达、柯力传感等多股涨停;消费股大涨,新乳业、一鸣食品、永辉超市等多股涨停;房地产、传媒娱乐、旅游等板块涨幅居前。

港股市场方面,恒生指数半日涨1%,恒生科技指数涨0.79%。毛戈平上市首日大涨78.19%。热门个股多数上涨,哔哩哔哩涨超5%,网易涨超3%,京东集团、美团涨超2%。

国债期货集体上涨,截至午盘,30年期主力合约涨1.23%,10年期主力合约涨0.64%,5年期主力合约涨0.42%,均创历史新高。人民币对美元中间价报7.1896,调贬26个基点。盘中,在岸人民币、离岸人民币对美元一度升穿7.25,日内均涨约200个基点。

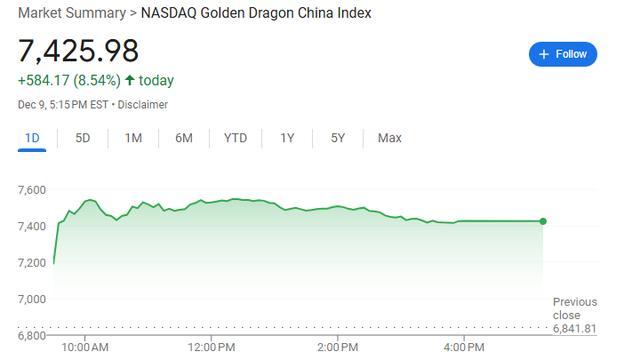

9日深夜,中国资产大涨,纳斯达克中国金龙指数收涨8.54%,重返7000点上方。热门中概股集体大涨,老虎证券涨超26%,哔哩哔哩涨超21%,阿里巴巴、百度、理想汽车涨超7%。房多多盘中多次触及熔断,最终收涨52.14%。

消息面上,中共中央政治局12月9日召开会议,分析研究2025年经济工作。在货币政策层面,会议定调要实施“适度宽松”的货币政策,这是2011年以来高层首次提出这一表述,也是进入21世纪后的第三次。

银河证券认为,会议表述积极,较超预期的“适度宽松的货币政策”定调下,短期或有股债双牛,但也仍需关注近期将召开的中央经济工作会议的表述。中信建投也称,股债双牛有望延续。超常规逆周期调节政策既为经济活力回升提供充足动力,也为改善预期、重振信心提供强有力的支持,更为资本市场提供了充足的源头活水。股市有望继续走强,无风险收益率有望继续下行。

中信证券表示,从历史经验看,对债市而言,提及“适度宽松”并不等同于牛尾行情临近,债牛的持续时间核心在于后续宽货币操作的可持续性;对股市而言,相较于后续宽货币预期,股市交易的是宽货币对实体经济的提振效果,不过这一特征近年有所反转;对汇率而言,宽货币取向确立可能同步或领先1到4个月于汇率走弱;对商品而言,货币取向变化与其关联度偏弱,整体略领先于大行情拐点。

展望后续,前海开源基金首席经济学家、基金经理杨德龙表示,大力发展资本市场是建设金融强国的必由之路。2024年即将收官,展望2025年,我国资本市场有望延续优势的走势,产生较大的投资机会。建议投资者可以通过布局优质股票或者优质基金,抓住2025年的投资机会,实现财产性收入,实现财富增长。

中信证券认为,本次会议提到“加强超常规逆周期调节”,对于增量政策空间的表述相对积极,而前期政策工具成效在数据层面的显现仍不充分,宽货币的快速退出概率仍然较小。股债两市均可能存在走强的基础,而汇率压力可能阶段性延续;商品市场方面,金融属性较强的品种,以及地产相关的工业品也可能出现涨价的可能性。

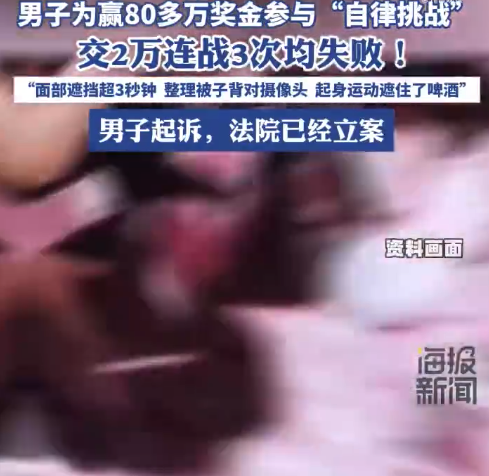

男子交2万参加自律挑战3次均失败 法院已立案

黄晓明:别人笑我,我笑别人 恋情风波成笑柄

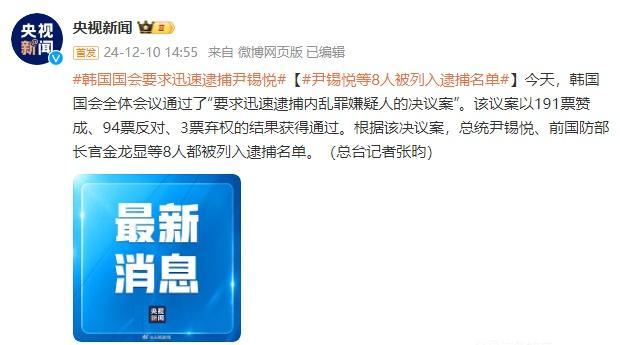

韩国总统尹锡悦、前国防部长官金龙显等8人都被列入逮捕名单

叙人权观察组织:以色列发动约250次袭击 叙防空系统已瘫痪

中国资产杀疯了 中概股集体狂欢

已故母亲以另一种方式参加儿子婚礼引人泪目

内塔尼亚胡揽功:阿萨德垮台是以色列的功劳,戈兰高地永远是以色列一部分

崔健全网寻人摇滚的你还好吗?34年后再聚东安湖,共续摇滚热血!

清华毕业后她拍了这部女性电影 冲破常规的文艺之路

黄晓明:别人笑我,我笑别人 恋情风波成笑柄

特朗普呼吁俄乌立即停火并进行谈判后,克宫:迄今为止没有接触特朗普或其团队

施瓦辛格大儿子帕特里克颜值爆表

美方承认援乌的“艾布拉姆斯”主战坦克未能发挥作用

“80后”工程师将任叙利亚过渡政府总理,什么来头?

美国空军需要多少架B21轰炸机?“145架”

男子交2万参加自律挑战3次均失败 法院已立案

我是刑警张克寒案法律点主要包括哪些方面

反对派武装已完全占领所在省份,俄罗斯驻军怎么办

中东局势再掀波澜对国际油价影响几何

澳大利亚与瑙鲁签署协议,以资金支持换取后者在安全事务上否决权

易烊千玺谈青年演员的社会责任感,演员要从心里有对职业的敬重

向佐理发晓华收了30元 5小时理发直播引百万围观

电影《窗前明月,咣!》定档 荒诞喜剧跨年上映

叙利亚驻俄使馆换上反对派旗帜:尚未与阿萨德取得联系

各方担忧叙利亚武器失控外流,美媒:美情报机构正密切监视叙化学武器存储情况

卜某哥哥想知道这13年妹妹经历了什么

特朗普宣称乌军在俄乌冲突中损失40万军人,泽连斯基回应:死亡人数是4.3万

猛龙:巴恩斯的X光检测结果为阴性 无结构性损伤确认

泽连斯基:在特朗普入驻白宫前讨论入约不现实,将尽快同拜登通话

涉嫌“内乱、滥用职权”,韩检察厅向前防长金龙显发出拘捕令

韩国总统尹锡悦、前国防部长官金龙显等8人都被列入逮捕名单

周长强任海南省琼海市委书记 正厅级履新

俄媒:泽连斯基称,与特朗普讨论邀请乌克兰加入北约“没有意义”,他现在说的还不算

多国紧急寻求接触叙反对派,叙利亚局势走向成各方关注焦点

“普京决定,为阿萨德提供避难”

相关新闻

早期计票不及预期,印度股汇债齐跌 选举结果成市场波动导火索

印度市场近日出现股债汇“三杀”的意外局面。开盘之初,印度NIFTY指数下挫2.1%,SENSEX股指跌幅超过1%,卢比兑美元下滑0.2%,同时,10年期国债收益率上升至6.97%

2024-06-04 15:48:21早期计票不及预期印度股汇债三杀 股市创四年最大单日跌幅

印度股市在昨日达到历史高点后,今日突遇剧烈下跌,NIFTY指数与SENSEX指数均重挫8%,同时印度卢比与债券市场亦表现疲软,卢比对美元汇率降至83.52以下。

2024-06-04 17:47:13印度股汇债三杀沪指一度站上3400点 A股三大指数齐升

2024-11-06 13:06:05沪指一度站上3400点美国股债汇市场进入“战斗状态” 大选前的市场波动加剧

随着美国总统大选竞争激烈,美股、美元和美债收益率在进入大选和美联储议息“超级周”的首个交易日纷纷回落。各大类跨资产领域的交易员进入了大选日前的最后备战模式

2024-11-06 08:42:00美国股债汇市场进入“战斗状态”美股收盘:热门中概股多数上涨,科技与黄金股齐升

2024-10-23 07:47:10美股收盘:热门中概股多数上涨比亚迪AH股双双涨超5% 齐升态势显著

2024-11-04 14:52:48比亚迪AH股双双涨超5%