新任美国总统对全球经济有何影响 政策变动引发市场波动

唐纳德·特朗普的竞选活动主要聚焦于移民、财政政策及贸易三大优先事项。尽管其上任初期可能给美国经济带来积极影响,但到总统任期中期,情况或许会发生显著变化。

当前固定收益市场表现各异,但从整体收益率角度看,未来一至两年内,美国高收益债券或将提供具有吸引力的机会。尽管对未来政策对通胀、利率、收益率及盈利的具体影响尚存疑虑,但在短期内对股市保持积极态度,并对中期的增长潜力持乐观预期。

特朗普在美国大选中取得决定性胜利,将再度入驻白宫,开启第二个总统任期。投资专家深入剖析了美国市场的前景、新任总统所提议的政策可能对全球经济产生的影响,以及这些政策对于各类资产投资的意义。

特朗普在竞选期间清晰地阐述了三大经济议题:移民、财政政策以及贸易关税。在移民议题上,他计划驱逐美国境内的非法移民。据皮尤研究中心数据显示,美国劳动力市场中约有800万非法移民,占比达到总劳动力的5%。若这5%的劳动力被移除,劳动力市场的格局可能发生显著变化,可能会导致薪酬水平上升以及通胀压力增大。

至于财政政策,特朗普重申将继续推行2017年任期内实施的减税政策。然而,根据国会预算办公室的数据,该政策在未来十年内预计每年将使美国赤字增加约1%的GDP,而当前基线赤字已经处于较高水平。他还提议将企业税率从21%进一步降低至15%,并计划免除社会保障福利和小费的所得税。宾夕法尼亚大学沃顿商学院的预算模型预测,若将2017年的减税政策延续并叠加这些新增措施,整体上将使美国赤字额外增加约2%的GDP。

在贸易领域,特朗普承诺将对中国商品征收高达60%的关税,并对来自全球其他地区的商品实施10%的关税。这一举措可能会显著推升美国的通胀水平,并促使国债供应量大幅增加,进而带动长期利率的上扬。选举之后的市场反应延续了之前观察到的一些趋势,显示出市场正在以一种理性的方式应对这一系列变化。

10%的全球贸易关税与对中国商品加征的60%关税将减少进口量,尤其是中国商品的进口,并相应地增加美国国内对本土商品的需求。这将有助于缩减贸易逆差,而这正是特朗普所追求的目标。随后,美元将步入升值通道,这一趋势已初见端倪:贸易逆差的缩减可能会提振投资者对美元的信心。鉴于美国经济已接近充分就业状态,任何国内需求的增长都将加剧通胀压力。这可能会促使美联储上调利率,进而进一步推高美元币值。

因此,在一到两年后,局势可能会趋于严峻——出口及出口商将面临挑战。特朗普将面临三项选择:一是要求美联储降息,但这种选择成功的可能性较低;二是进一步提高关税;三是在通胀和美元升值的双重压力下,选择降低关税。

驱逐近1000万非法移民并非一朝一夕之事,特朗普可能更倾向于制定每年驱逐100万的目标。即便如此,这一目标能否实现仍存疑,实际驱逐人数可能会更少,仅作为象征性举措。此举将导致劳动力市场出现显著缺口,尤其在农业领域,特朗普需对此持谨慎态度,因其在农村地区拥有坚实的支持基础。移民劳动力的缺失将催生更多职位空缺,加剧劳动力市场紧张状况,并推高通胀水平。

若特朗普继续推行减税政策,并对社会保障福利实施所得税豁免措施,这可能会使美国原始赤字在现有已高达3%-4%的基础上再增加1%-2%,进而攀升至约6%的水平。此外,放松监管的趋势将持续,包括在金融市场方面。对于加密货币市场的监管缺失,专家深感忧虑。其规模已相当庞大,一旦出现问题,可能会对整个宏观经济产生广泛影响。

选举前的不确定性虽有所缓解,但仍大量存在,这可能抑制投资和消费,进而削弱需求和经济活动。然而,这些不确定性不会削弱上述影响的主导地位。未来两年可能呈现良好态势,但长远来看,前景将愈发严峻。

截至目前,固定收益市场对选举结果的反应颇为复杂。市场对于步入具有民族主义和增长导向的特朗普时代的预期,推动美国国债收益率上扬,反映了更高的支出和通胀预期,同时也促使收益率曲线趋于陡峭化。然而,欧洲和英国债券市场则呈现出更为优异的表现,信用利差有所收窄,特别是在美国,这在一定程度上抵消了政府债券市场的波动性。

为了评估这一趋势的持续性,可以回顾选举前的市场环境。尽管可能比预期稍显平稳,尤其是美国,但仍处于降息周期之中,这为固定收益市场营造了一个动荡的环境。国债、金边债券以及德国国债市场的波动表明,已经告别了零利率时代。因此,从整体上看,收益率虽已开始回落,但仍处于较高水平,同时波动性也在悄然增加。

在过去12到18个月里,固定收益市场的回报总体上呈现正增长态势,尽管并非持续攀升。较高的息差和收益率水平为固定收益市场创造了相较于过去几年更为有利的环境,但这也伴随着市场波动性的提升,因为投资者正试图预判美国收益率曲线的变动是否会对其他地区产生连锁反应。

从全球固定收益市场的整体表现来看,政府债券在积极的全球宏观经济形势下作出了相应反应,而信用曲线下端的利差相较于历史水平显得较为狭窄,这在一定程度上提升了信用溢价。尽管信用利差具备一定的吸引力,但在当前环境下,美国高收益债券的整体收益率在未来一到两年内,从总回报的角度来看,将更具吸引力。相比之下,随着欧洲经济衰退风险的上升,欧洲高收益债券市场可能面临更高的信用利差。不过,需要指出的是,欧洲高收益市场的风险特征与美国市场存在显著差异,通常表现出更高的信用质量和较短的期限。

选举前的市场动向揭示了股市短期反应的逻辑。在过去一年里,美国股市相对强劲的表现反映出市场并未因选举带来的风险而受阻。期间,一些预期在特朗普胜选后会表现突出的行业,如金融服务,展现出了强劲势头。相反,防御性行业,例如医疗保健和必需消费品,以及与中国关联度较高的行业,如材料,则表现相对疲软。

选举前夕,市场动态持续释放出特朗普可能胜选的信号。一个显著迹象是,那些备受瞩目的卖方“特朗普”模型组合(即预计特朗普胜选后表现良好的股票组合)相较于“哈里斯”模型组合(即预计卡玛拉·哈里斯胜选后表现良好的股票组合)展现出更为强劲的表现。

股市保持强劲增长,通胀和利率下行,加之有利的企业盈利周期,共同为股票市场营造了一个短期的积极氛围。监管政策的调整、税收政策的变动以及收益率曲线增陡,为本土金融股、周期性行业、小型股和价值股带来了利好。

关税政策若倾向于促进美国国内工业发展(协同国内刺激措施),可能会对出口导向型经济体,如中国、韩国、德国和墨西哥,产生不利影响。相比之下,日本股市持续受益于企业层面的改革措施。此外,若日本央行采取措施保护日元,金融行业有望受益,特别是在收益率曲线增陡的背景下。

就中期前景而言,政策如何影响未来的通胀率、收益率、利率、经济增长和企业盈利尚需进一步明确。不过,美国当前专注于国内工业发展以及劳动力市场的萎缩,意味着机器人技术和自动化将成为推动长期结构性增长的重要趋势。

近年来的政权交接对标普500指数的整体影响微乎其微。在特朗普的第一个任期内,标普500指数上涨了约65%,这一表现与乔·拜登任期内的表现大致相当。因此,短期内对股市保持积极态度,并对中期的增长潜力持乐观预期。

和马英九切磋球技 龙队的球友圈上新 双马开球引球迷欢呼

网友分享屏摄被好东西片方投诉,屏摄到底违不违法? 文明观影再引热议

21号秀米西砍16分14板3帽 攻防两端活跃表现

美媒爆:以方批准黎以停火协议后不久,拜登与内塔尼亚胡通话,敦促达成加沙停火协议

马斯克改革美联邦政府能否成功 面临的挑战与影响

以防长:将对任何违反黎以停火的行为采取武力回应

以色列外长称相信美国政府很快就会出手惩罚国际刑事法院

21号秀米西砍16分14板3帽 攻防两端活跃表现

iG官宣重组 携手氧望体育与虎牙直播开启新征程

黎以达成停火协议是否会缓解伊以紧张局势?伊朗外长回应

“泽连斯基原本赌哈里斯会赢,如今不得不实施‘B计划’”

美官员声称俄罗斯不太可能发动核打击,绍伊古:请仔细阅读更新版核学说

网友分享屏摄被好东西片方投诉,屏摄到底违不违法? 文明观影再引热议

73岁张纪中一天只睡6小时 养生秘诀大公开

3辅警非法出售公民个人信息牟利近8万 侵犯隐私被判赔偿

吴柳芳哭了:我只能靠自己 回应批评与生活压力

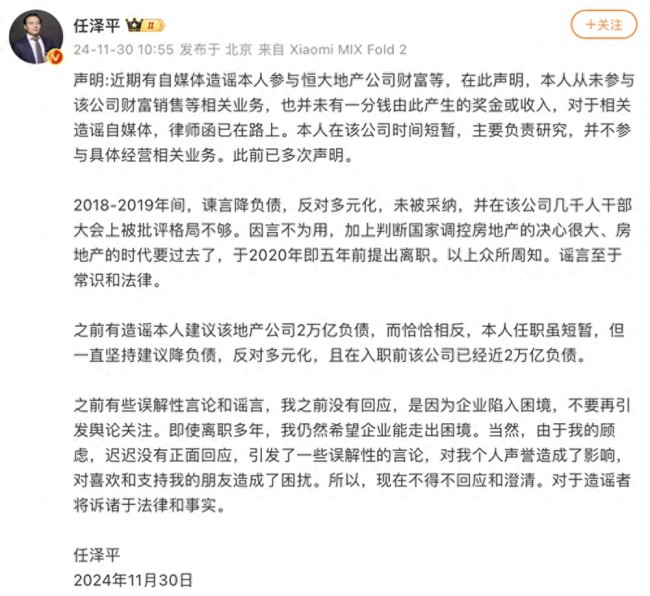

任泽平否认参与恒大地产财富销售业务 律师函已在路上

叙利亚爆发激烈武装冲突 中使馆紧急提醒 安全局势恶化

和马英九切磋球技 龙队的球友圈上新 双马开球引球迷欢呼

印尼学者:南海无法承受任何对抗局面

视频 北京海关查获人体藏毒 排出123粒毒丸 近五年最大走私案

多人收到恶意报警,各方担心政治暴力,特朗普团队成员接连遭“炸弹威胁”

乌克兰能源设施遭大规模袭击后,普京发声:俄方进行了一次全面打击

大V:俄乌战争或已进入倒计时 特朗普特使推动谈判

历史第5!哈登4011次失误超科比 现役第3仅输詹皇威少 生涯里程碑

普京:对乌全面打击是对乌方使用美制ATACMS导弹袭击俄领土的回应

NBA杯:魔术大胜篮网12战11胜 小瓦29 8 8崔永熙未登场 三节领先奠定胜局

乌总统办公室主任:不久后将举行第二次乌克兰问题“和平峰会”

打不过就“让他加入”!莱斯特城盛邀 范尼再续英超梦 昔日对手变主帅

以媒:黎以停火后,内塔尼亚胡首次受访称愿在加沙停火以释放人质,但不会结束战争

拜登卸任前,美方这样要求乌克兰

特朗普提名乌俄特使,莫斯科指责北约卷入俄乌冲突,普京警告打击“基辅决策中心”

英媒:乌方能源设施遭大规模袭击后,泽连斯基与英首相通电话

女子地铁上被偷拍 当场揪住偷拍男送警 勇敢制止获赞

停火协议第二天,“以军正袭击返回边境村庄的人”

相关新闻

美联储降息对全球经济有何影响 新一轮经济周期的起点?

美联储宣布降息决定,将联邦基金利率目标区间调整为4.75%-5%,这是自2018年来首次采取降息措施,预示着年底前可能还有一次25个基点的降息动作,以期2024年底利率降至4.4%

2024-09-20 11:14:14美联储降息对全球经济有何影响IMF发布最新报告 全球经济增速预测更新

当地时间10月22日,国际货币基金组织发布最新一期《世界经济展望报告》。报告指出,在通货紧缩过程中,全球经济表现出异常强劲的韧性,预计2024年和2025年全球经济增速为3.2%

2024-10-23 08:59:02IMF发布最新报告玛莉亚台风生成后对台湾有何影响

2024-08-07 15:31:55玛莉亚台风生成后对台湾有何影响哈马斯公布新任领导人!

当地时间8月6日,巴勒斯坦伊斯兰抵抗运动(哈马斯)在其官方社交媒体上宣布,由叶海亚·辛瓦尔接替此前遇袭身亡的伊斯梅尔·哈尼亚,成为哈马斯新任政治局领导人

2024-08-07 08:55:59哈马斯公布新任领导人!美联储降息“靴子落地” 全球经济新拐点?

2024-09-19 11:04:47美联储降息“靴子落地”马斯克:我当不了美国总统

当地时间10月20日,美国企业家马斯克现身宾夕法尼亚州竞选集会,力挺共和党总统候选人特朗普。马斯克在集会上表示自己当不了美国总统,醉心于造火箭。

2024-10-21 17:46:22马斯克:我当不了美国总统