美元,最后的狂欢 繁荣背后的隐忧

美元,最后的狂欢

美元目前的强势可能只是短暂现象。自10月10日起,美元和黄金罕见地同步上涨,但这种平衡很快被打破。10月16日之后,美元加速攀升,而黄金则开始下行。这背后反映了市场对特朗普政策的预期,特别是经济增长计划和加息预期。同时,避险需求减弱,投资者注意力从黄金转向了美元。

然而,美元繁荣的背后隐藏着一些隐忧。历史显示,从1971年布雷顿森林体系解体到1980年代滞胀导致的美元贬值危机,再到2008年全球金融危机,美元每次都经历了严峻考验,但最终都能化解风险。如今它面临的麻烦可能是前所未有的。

二战后的经济混乱使得各国货币体系支离破碎,汇率波动剧烈,国际贸易受创严重。因此,各国希望通过建立布雷顿森林体系来制定统一的货币和汇率规则,以避免经济冲突。二战前英镑是全球储备货币,但战争削弱了英国实力,美国迅速崛起,成为全球经济主导者。美国的黄金储备达到2万吨,占全球三分之二,为美元崛起铺平了道路。

1944年,布雷顿森林体系建立,美元与黄金挂钩(35美元兑换1盎司黄金),其他货币与美元挂钩,形成了以美元为核心的国际金融体系。美国随后启动“马歇尔计划”,用美元援助欧洲复兴,进一步巩固了美元地位。然而,黄金美元体系并不稳固,因为美国黄金储备有限,而美元可以无限增发,引发了“特里芬难题”。为了支持国际贸易,美国需要不断印钱,增加货币供应量,但这会导致美元与黄金固定汇率难以维持;如果美国不印钱,全球需求无法得到满足,只能通过贸易逆差输出美元,引发自身经济问题,使美元体系陷入困境。

1958年至1959年,冷战压力下美国军事开支激增,特别是在越南战争期间。全球对美元的需求持续增加,导致美国贸易赤字扩大。为了应对这一局面,美国选择大放水,美元发行量急剧增加。美元的“超发”引发了全球信任危机,各国纷纷要求将手中的美元兑换成黄金。最终,尼克松政府在1971年宣布美元与黄金脱钩,终结了金本位体系。

尽管美国违约,欧洲并没有与之决裂。一方面,欧洲持有大量美元储备,美元信用崩塌会带来巨大经济冲击;另一方面,欧洲依赖美国的军事保障,尤其是在对抗苏联的背景下。布雷顿森林体系瓦解后,牙买加体系取而代之,确立了浮动汇率制,主要货币的汇率由市场决定,不再与黄金或其他货币挂钩。

虽然黄金与美元挂钩的体系崩溃了,但美元的全球主导地位没有动摇。1974年,美国与沙特等产油国签订协议,规定全球所有石油交易必须用美元结算。作为交换,美国承诺提供军事保护和经济支持。“石油美元”体系正式诞生。世界各国为了购买石油不得不储备大量美元,石油出口国积累的“石油美元”又回流到美国,用于购买美国国债,增强了美国经济对全球资本流动的吸引力,稳固了美元的主导地位。

然而,“石油美元”体系并非坚不可摧。早在1980年代末,伊拉克和沙特曾考虑用非美元货币结算石油交易,美国通过海湾战争暂时稳住了基础。2000年代初,美元大幅贬值,损害了石油输出国利益,迫使这些国家减少对美元的依赖,转向其他货币结算。油价暴跌加剧了这一趋势,沙特也寻求减少对美元的依赖。尽管如此,美元的统治地位仍未被动摇,支撑力量在于“信用美元”体系。

所谓“美国信用本位”意味着美元的价值基于市场对美国经济、金融实力和政府信用的信任。然而,美国的信用不断被透支,美元的主导地位逐渐被削弱。自2020年以来,美国采取大规模货币宽松政策和财政补贴措施,短期内提振了经济,但也带来了严重的财政赤字和债务问题。持续高企的财政赤字加重了美国的债务负担,美国通过“印钞”让美元贬值以稀释债务,这种做法会削弱美元信用,促使更多国家寻找替代货币。

推动“去美元化”的另一因素是美元“武器化”的反噬效应。美国频繁使用美元霸权打击特定国家经济,比如冻结俄罗斯外汇储备,直接加剧了全球对美元的信任危机。许多对美贸易顺差的国家减持美债,原本通过盈余购买美债为美国经济输血的循环链条正逐步断裂。当美元信用风险逐渐积累时,全球“去美元化”趋势愈加明显。越来越多的国家减少对美元的依赖,规避美元波动带来的风险。美元在全球外汇储备中的份额已从曾经的85%以上下降至目前的60%以下。

金砖国家成为推动去美元化的重要力量,涵盖了全球超过三十亿人口,实际GDP总量占全球近30%。2024年10月29日,金砖国家支付系统(BRICS Pay)正式上线,这是减少美元依赖、推动全球金融多极化的重要一步。

特朗普上任后的政策也可能加速去美元化进程。特朗普的政策倾向于促进制造业回流,弱势美元有利于提升美国商品的出口竞争力。特朗普的核心政策目标之一是促进制造业回流,通过减税、放松监管等措施提升本土生产竞争力。然而,美元升值会削弱美国商品的国际市场竞争力,特朗普批评美联储的加息政策,倾向于推动宽松货币政策,减轻美国出口负担。此外,特朗普的政策框架中减税和扩大财政支出的组合拳也隐藏着赤字率飙升的隐忧。

特朗普对中国的制裁也会削弱美元购买力。中国是全球最大出口国之一,许多中国制造的商品通过美元结算,中国积累了大量美元资产,特别是美国国债。如果特朗普试图切断与中国的贸易往来,将直接减少美元需求,削弱美元购买力。

未来全球货币体系更可能是多元化和区域化的格局,而非单一由美元主导。随着欧洲、金砖国家等新兴经济体的崛起,越来越多的国家希望减少对美元的依赖,转而增加对其他货币(如欧元、人民币、日元等)的储备。美元可能会逐渐失去独占鳌头的地位,其他主要货币将发挥更大作用,但不可能完全取代美元。这是一个渐进的过程,可能需要几年或数十年的时间,但其影响将深刻改变全球金融体系的格局。未来世界可能会迎来一个更加平衡、更加多元的货币时代。美元,最后的狂欢!

美“芯片禁令”对中国芯片有何影响 新规强化AI与制造限制

法国巴尼耶政府为何上任就垮台 政府根基不稳且预算问题遭掣肘

中国足球俱乐部2024年赛事全部结束 海港双冠王收官

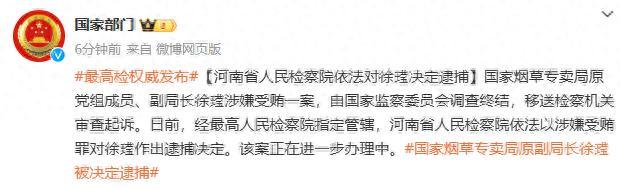

国家烟草专卖局一原副局长被逮捕 涉嫌受贿案进展

打虎!海口市委书记罗增斌被查 涉嫌严重违纪违法接受调查

韩国国会举行紧急质询,揭露尹锡悦六小时“紧急戒严”细节

韩前国防部长官向尹锡悦提出戒严建议,已因涉内乱被禁止出境

“轰炸机”回归!张镇麟通过CBA体测 满分成绩引期待

外媒爆:美防长奥斯汀取消原定访韩计划,美方认为目前时机不合适

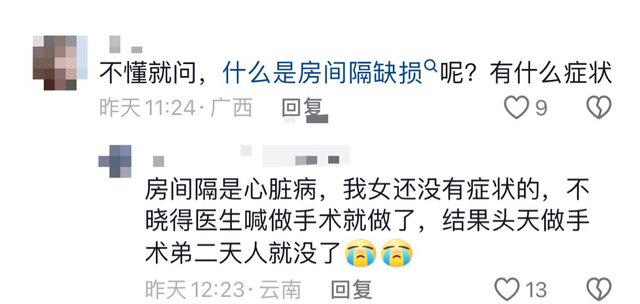

17岁女生没病做手术离世?家属回应 引发网友热议

黎真主党领导人再次讲话:以色列已违反停火协议60余次

拜登240亿美元援乌预算被拒,但特朗普真就不会松口?

韩国戒严风波持续:在野党力促弹劾案表决,执政党反对弹劾尹锡悦,警方开启相关调查

中国斯诺克女选手再次击败男选手 职业生涯再获一胜

大马士革,命悬一线

叙反对派武装攻入哈马市 大马士革命悬一线 俄罗斯表态了

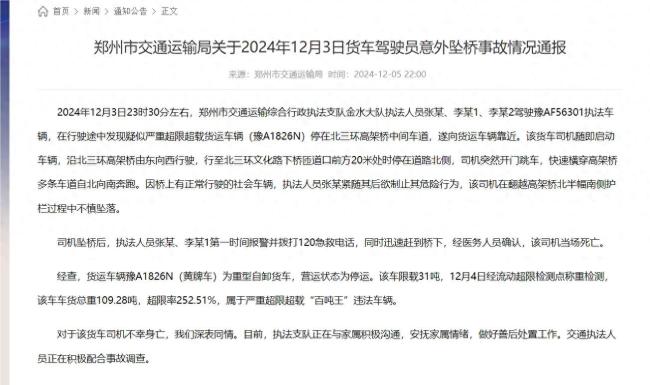

郑州通报货车司机坠桥:严重超载,悲剧引发关注

中国足球俱乐部2024年赛事全部结束 海港双冠王收官

俄军演习发射“锆石”导弹,首次曝光清晰画面

“工业牙齿”,中国掌控80%以上

欧洲再无米格21:克罗地亚退役最后一批米格21

美“芯片禁令”对中国芯片有何影响 新规强化AI与制造限制

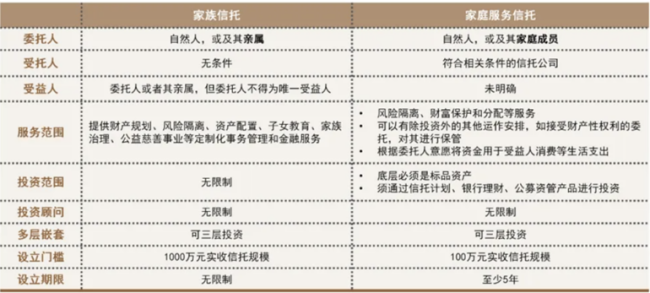

家族信托“普惠版”:中信私行破题“中产焦虑”

心理学家分析再见爱人不像剧本 称麦琳李行亮共生绞杀

王大雷:每场每个球我都问心无愧 感谢一年来的努力与陪伴

法国巴尼耶政府为何上任就垮台 政府根基不稳且预算问题遭掣肘

“糟了!(Merde!)”

创历史新高,欧盟2024年国防开支将升至3260亿欧元

美方回应韩国戒严令对两国关系影响:美韩同盟关系不限于个别总统或政府

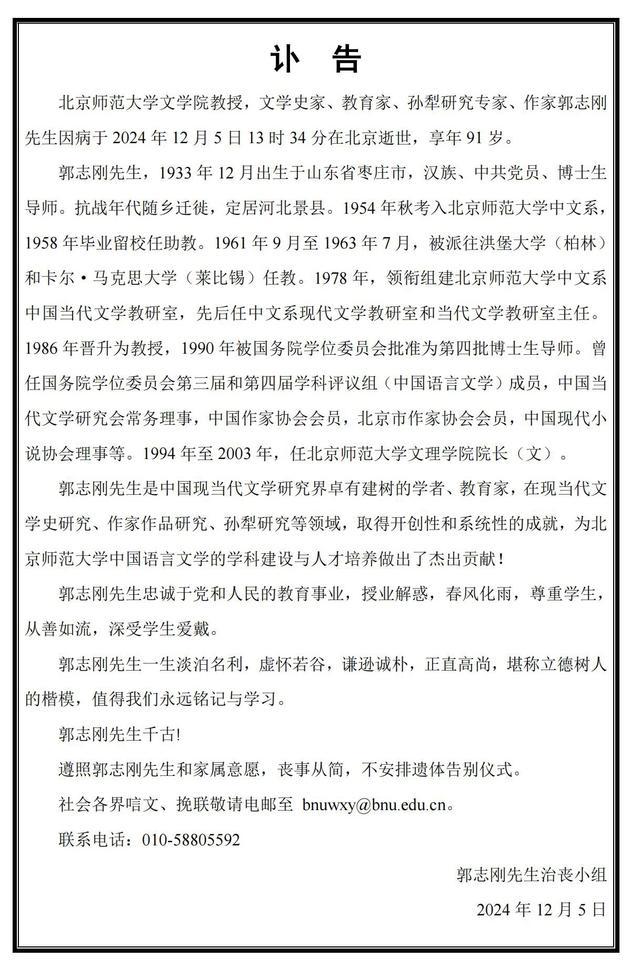

北京师范大学文学院教授去世 学界泰斗陨落

NBA2K调整球员能力值:哈登+2变成86 哈登INS回应笑哭表情

堂堂世界头号海军,就这么公开摆烂了?

NBA2K调整球员能力值:哈登 2变成86 多球星数值变动

国央企开始收割地王 央国企豪掷重金拿地

普京:前线局势会决定俄罗斯未来几年甚至几十年的命运

相关新闻

既然降息是确定的,那就多下一点赌注 股市狂欢与美元走弱

市场预期美联储将在年内实施100个基点的降息措施,这一预期引发了强烈的降息交易浪潮,导致美元指数显著下滑,触及一年来的最低点。股市则因此再次呈现出欢欣鼓舞的景象,仿佛忽略了8月初全球市场的剧烈动荡

2024-08-27 07:40:41既然降息是确定的币圈掀起“特朗普狂欢”,交易量首破10万亿美元! 加密市场看涨情绪高涨

2024-12-06 07:55:16币圈掀起特朗普狂欢“特朗普交易”点燃市场,狂欢还是引火烧身? 小盘股的狂欢

2024-11-08 15:33:06“特朗普交易”点燃市场阿里巴巴购物网放价狂欢

2024-08-19 08:29:59阿里巴巴购物网放价狂欢黄金大跌的核心逻辑:美元、美元,还是美元!美元仍是“万物之王”

2024-11-15 13:50:24黄金大跌的核心逻辑:美元、美元假发套是打工人最后的遮羞布

假发套已从单纯的时尚配饰演变成某些职场人士维护形象的重要手段,这一转变揭示了现代社会深层次的问题与矛盾

2024-08-02 10:17:26假发套是打工人最后的遮羞布