华尔街缘何开始上调美股预期(2)

该机构认为,鉴于特朗普获胜以及共和党包揽国会两院,出现“咆哮的20年代”情景的可能性增加。市场正在从“特朗普2.0”的经济政策中产生的动物精神中得到提振。

瑞银全球财富管理美洲资产配置主管德拉霍(Jason Draho)表示,“咆哮的20年代”预期已经出现,现在的问题是这种情况是否会持续更久。

德拉霍认为,随着美联储开始降息,货币政策正常化的最后阶段进行中。“从目前的趋势来看,到2025年初,很可能只有最悲观的投资者才能最后看到通往‘咆哮的20年代’的明确道路。”

瑞银将“咆哮的20年代”宏观环境设定为以下标准:国内生产总值持续增长2.5%或更高,通货膨胀率在2%-3%之间,联邦基金利率约为3.5%,10年期国债收益率约为4%。“这种基本情况是基于资本支出增长和人工智能投资扩张,这取决于充足的可用资本,从而导致生产率更快增长。”报告称。

潜在风险

不少市场观点认为,特朗普政策主张可能会刺激通胀反弹,并为进一步降息蒙上阴影,从而打压降息预期。受此影响,基准10年期美债收益率上周刷新五个月新高。

这给估值处于历史高位的美股带来压力,上周三大股指中纳指和标普500指数纷纷创下近两个月最大周跌幅。TruistAdvisoryServices联席首席投资官莱纳(KeithLerner)表示,将标普500指数收益率与10年期国债收益率进行比较的股票风险溢价处于2002年年中以来的最低水平。

过分的市场狂热和非理性繁荣也是潜在风险因素。Yardeni Research在看好美股后市的同时,也担心出现“过度看涨情绪”,将“20世纪90年代式崩盘”可能性从20%提高到25%。

此外,当选总统特朗普新任期内政策的时机和最终影响有待确认。

上周美国包括辉瑞、莫德纳在内制药板块承压走弱,特朗普提名选择疫苗怀疑论者小罗肯尼迪领导卫生与公众服务部。由于投资者担心特斯拉首席执行官马斯克领导的政府效率部的影响,通用动力在内的国防和政府承包商股票也表现不佳。

美银全球认为,鉴于特朗普政策的哪些方面将被优先考虑尚不清楚,他们预测明年经济增长2.3%的双向风险都非常大。如果政府专注于财政宽松和放松管制,经济增长可能会飙升至3%以上。但他们表示,硬转向关税可能会引发贸易争端,最终将经济拖入衰退。

韩国在野党要求总统下台 紧急戒严令引发弹劾危机

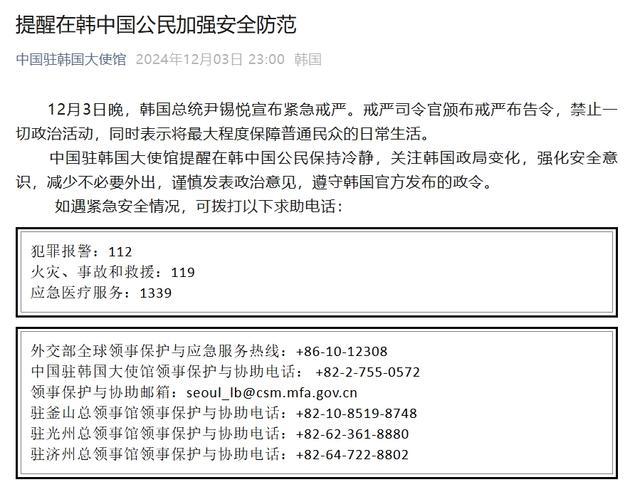

在韩中国公民紧急求助电话 保持冷静关注政局

3岁女童被生父及其女友虐待致死将宣判:生母煎熬等待公正

台湾交流活动复旦女生高情商回答台媒提问

韩国最大在野党要求总统立即主动辞职

斯德哥尔摩国际和平研究所最新报告:美国军工集团从战争中获益

韩国执政党讨论尹锡悦退党、内阁集体辞职、国防部长免职等问题

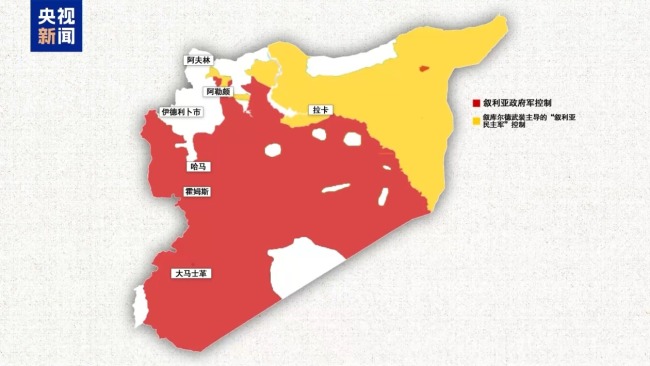

叙利亚政府军处境不利 外部援军或成翻盘关键

中国向联合国交存黄岩岛领海基线声明和海图

韩总统办公室室长、首席秘书官辞职 集体请辞引发关注

比去年多30%!俄通过创纪录国防预算,占总预算近1/3

王者5号碎片商店上架全新史诗!沈梦溪皮肤引发热议

3岁女童被生父及其女友虐待致死将宣判:生母煎熬等待公正

伊朗、俄罗斯明确表态支持叙利亚阿萨德政府,伊拉克民兵跨境支援

紧急戒严令6小时后解除,这一夜,韩国发生了什么?

伊朗外长:俄罗斯、伊朗和土耳其将举行会议讨论叙利亚局势

嘿呦,菲律宾跟俄罗斯也干上了?

全场回放:2024-2025中国女排超级联赛A级常规赛第11轮 北京北汽vs天津渤海银行 焦点对决再现火花

叙利亚总统:将坚决打击并消灭叙领土上的恐怖组织,多国已发声支持叙利亚政府

俄媒:俄联邦委员会主席称,整个西方都已接收到了“榛树”导弹和普京声明相关信号

一文说清叙利亚发生了什么 战火再燃局势突变

巴萨5-1马洛卡 拉菲尼亚双响助胜

西北重镇大部失守 战火燃至中部 叙首都大马士革迎来关键48小时

韩国军人撤出国会画面曝光 士兵守在大楼外

被泽连斯基批评后,朔尔茨突访乌克兰,还带来6.5亿欧元援助

韩国一夜变天,10个关键问题

周密只留下了道歉微博 分手风波引发争议

韩国在野党要求总统下台 紧急戒严令引发弹劾危机

俄军在叙利亚有哪些军事部署?俄媒分析

韩最大在野党:尹锡悦立即下台,否则弹劾

叙利亚活跃着哪些力量?分别控制哪些区域?叙境内各方力量分布图解

国乒小组赛全胜出线 三战仅失一局

在韩中国公民紧急求助电话 保持冷静关注政局

马斯克讨薪失败 薪酬计划再遭驳回

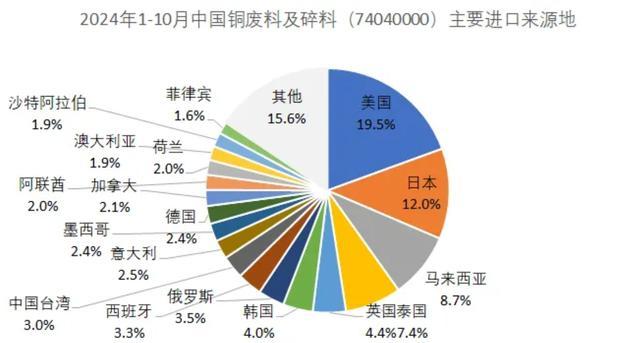

许多中国贸易商已暂停从美国进口废铜 关税担忧导致

相关新闻

华尔街上调美股目标价 特朗普交易升温

美国大选结果出炉仅剩两周,“特朗普交易”日趋升温。10年期美国国债遭遇大抛售,收益率升至4.2%以上,创3个月来新高,美元对非美货币近期亦持续反弹,交易员感叹“降息降了个寂寞”

2024-10-23 14:56:00华尔街上调美股目标价机构纷纷上调美股预期 盈利复苏成主旋律

2024-05-23 08:47:12机构纷纷上调美股预期年末华尔街大幅下调美股盈利预期 市场不确定性增加

2024-11-25 15:33:00年末华尔街大幅下调美股盈利预期财报季美股盈利预期分歧大 企业与华尔街看法迥异

2024-10-15 20:37:56财报季美股盈利预期分歧大高盛:对冲基金开始买入美股,零售数据超预期提振市场

8月19日的信息显示,对冲基金于上周后期增加了对美国股市的投资,这一举动受到了超出预期的零售业数据及一系列积极的企业财报的推动。这些正面的财务报告有助于减轻市场对于经济增长放缓的忧虑情绪

2024-08-19 20:08:19高盛:对冲基金开始买入美股券商:新一轮盈利预期上调或已开始,外资信心回暖聚焦高质量成长

外资机构针对当前市场的见解已然揭晓。近期,中国股市在经历了一轮修复性上涨后步入短期震荡调整阶段,投资者正寻求在这一环境下把握投资良机

2024-06-13 17:16:32券商:新一轮盈利预期上调或已开始