特朗普2.0时代叠加美联储降息周期,美债和全球固收资产前景如何 市场波动加剧

上周,特朗普赢得美国总统大选引发的美债市场抛售来得快去得也快。尽管特朗普的具体政策仍存在不确定性,但市场早已开始“特朗普交易”,部分潜在影响已被提前计入。10年期和30年期美国国债收益率在上周三飙升至数月来最高水平后,在此后两个交易日持续回落。

紧随大选,美联储再次降息25个基点。然而,特朗普对内减税、对外征收高额关税的可能性引发了市场担忧,认为这可能通过继续刺激美国经济和提高进口成本重新引发通胀。他的财政计划也可能导致联邦预算赤字激增,令市场担心美联储降息前景会受影响。

市场密切关注大选结果对美联储降息前景的影响。掉期市场预计,美联储将在2025年中期将基准利率降至4%,比9月的预测高出整整一个百分点。本周的经济数据,尤其是最新的消费者和生产者价格数据,可能会引发新的波动。美联储主席鲍威尔、纽约联储主席威廉姆斯和美联储理事沃勒本周也将发表讲话。

品浩首席投资官艾弗森表示,这是他在品浩任职期间见证的第七次选举,结果和市场反应特别有趣。市场预期特朗普的政策可能是支持增长和潜在再通胀的。因此,美联储将密切关注数据,特别是通胀数据趋势、就业数据和通胀预期。在基本情境中,美联储仍有进一步降息的空间。然而,考虑到特朗普的胜利和共和党横扫国会的可能性,可能导致对经济增长更大的财政支持,以及更多扩张性、通胀性政策,预计美联储可能会减少降息频率或在更长时间保持较高利率水平,甚至不排除重新收紧利率。已在更敏感利率的行业中观察到这一点,例如以浮动利率为基础、向低质量企业借款人提供的商业地产信贷市场中,利息覆盖情况已恶化。

保德信固定收益的首席投资策略师提普分析称,对于大选结果,鲍威尔表示目前美联储对经济形势的评估及货币政策立场维持不变,但他同时表示,新政府的政策举措未来可能会改变经济环境,美联储将在变化显现时作出应对。鉴于近期美国经济数据稳定,美联储降息路径可能比最初设想的更具渐进性。鲍威尔更关注联邦基金利率是否仍具限制性,而联邦公开市场委员会的成员则希望避免劳动力市场进一步疲软。

威灵顿投资管理的宏观策略师玛德里奥斯认为,美联储对当前通胀环境仍较有信心,因此持续释放出可能进一步降息的信号。但特朗普胜选可能加速推动已有宏观经济趋势,即劳动力供应下降、贸易商品供应下降和财政状况恶化。如果美联储的信心随着财政状况恶化和通胀压力上升而减弱,美联储可能需要再次转变政策。第一步可能是暂停降息周期,必要时甚至会在明年晚些时候重新加息。

特朗普当选叠加由此可能带来的美联储降息前景不确定性,使得市场人士纷纷警告,美债风暴尚未解除。据无党派机构估计,特朗普的政策将使美国到2035财年的政府债务比此前预期的再增加7.75万亿美元。特朗普胜选对已有宏观经济局势的推动,可能导致短期通胀走高和通胀波动性加剧,进而导致美债收益率继续攀升,美债价格继续下跌。

保德信固定收益的联席首席投资官彼得斯表示,上周三市场的剧烈反应并非另一种全新的格局,更多是对最近几周走势的肯定。特朗普的政策可能会加剧通胀,而日益增长的财政赤字将持续推高国债供应。因此,预计美债收益率曲线和利率水平将面临更大压力。

富达国际的固定收益业务全球首席投资官伊利斯认为,特朗普的政策范围更为广泛,因此可能会给固定收益市场带来更具挑战性的环境。今年各经济体的利差将发生变化,而关税的变动显然也可能对经济体之间的资金流动产生影响,潜在新增的关税还将给经济增长带来长期风险,进而随着经济的进一步发展可能会带来滞胀。在美联储降息背景下,高关税还可能会进一步抬高物价。另一个问题是关于美国财政赤字和美国国债发行量。赤字问题不太可能在短期内得到解决,这将有可能扰乱债券市场。

摩根大通资管的首席投资官米歇尔和华尔街资深策略师亚德尼等分析师警告称,“债券义警”可能再次活跃,并将10年期美债收益率推高至5%的水平。“债券义警”指那些通过推高收益率和压低国债价格以迫使财政和货币政策调整的市场力量。

从更广泛的角度来看,目前仍是一个令人兴奋的固定收益投资时期。特朗普的胜选体现了市场一直讨论的全球分化,不仅是经济分化,还有政治和政策分化。特朗普的执政方式迥异,从而给市场利用相对错误定价投资的机会。在经历了几年的挑战后,全球固收市场有显著的收益缓冲和价值可供投资者利用。例如,10年期美债收益率约为4.5%,在通胀约为2.5%的环境中,仍提供了额外2%的补偿。即使假设通胀将更高,达到3%,仍然有大约1.5%的缓冲。

由于美元全球储备货币的地位,美国能够比其他国家“更不负责任”地进行财政投资。即便如此,美国的财政赤字仍是显著的,高于大多数其他发达国家。因此,随着时间的推移,世界其他地区的国债可能在相对意义上比美债显得更具吸引力。比如,澳大利亚和英国具有更好财政状况。它们的经济活力可能较弱,但某种程度的经济疲软可能对固收资产表现有利。高质量新兴市场债券也提供了获得显著收益优势的潜力。

在收益率曲线投资方面,品浩偏向于继续将大部分利率敞口集中在收益率曲线前端,即5~10年期部分,对更长期的债券持谨慎态度,因为通胀将构成更大风险,债务可持续性问题将继续受到关注。即使基本情境仍是通胀可能会保持在2.5%左右,并可能随着时间的推移而降低,但通胀保护仍然非常有吸引力。无论是通过通胀保值国债(TIPS),还是通过其他类型的固收通胀保护类产品抵御通胀,相对成本仍然相当低。因此,在多元化策略中,对通胀保护证券持有稳定配置仍有利。

尽管市场环境存在不确定性,但全球债券收益率已回升至全球金融危机以来、疫情暴发以前从未见过的水平。各国央行很可能已度过各自加息周期的利率峰值,即使市场仍会出现间歇性波动,但自2022年底开始的全球债牛格局将有望延续。

拜登将敦促特朗普不要停止对乌援助 讨论美国政策优先事项

6万人面前狂奔!36岁迪马利亚还能飞:双响 6连胜 天使闪耀全场

9个流感疫苗的热门问题,一次性讲清楚 秋冬季预防关键

米兰看上17岁法国中场小妖,标价1800万欧,丰塞卡力荐,3大豪门来抢人 昔日恩师助力引援

内塔尼亚胡承认:以色列制造了黎巴嫩寻呼机爆炸

旧将克兰克尔:我仍在关注巴萨;很高兴有出租车司机能认出我 心属维也纳,魂系巴萨

荷兰数百人示威反对犹太复国主义 暴力事件引发国际谴责

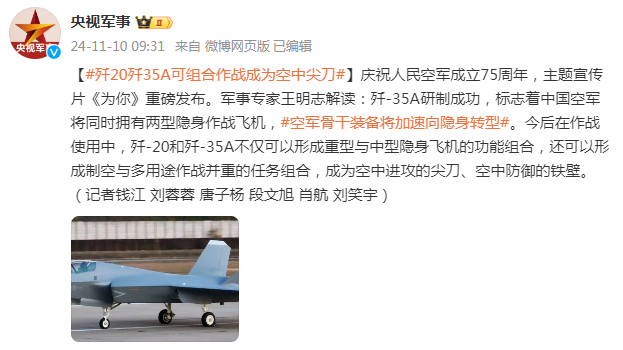

军事专家:歼-20、歼-35A可组合作战成为空中尖刀

重磅隐藏boss,惊现珠海航展

6万人面前狂奔!36岁迪马利亚还能飞:双响 6连胜 天使闪耀全场

英格兰未能夺冠是因少了这曼联球星?图赫尔钦点拉什福德不可或缺

以色列国家安全委员会发布提示,要求以公民在国外旅行时避免表明身份

隐形!飞翼!“彩虹家族”又一款重量级无人机亮相

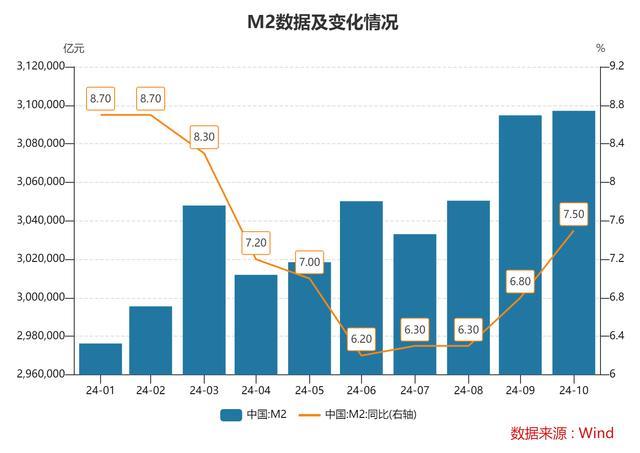

央行发最新数据!政策效应正显现 宏观调控思路已在逐步转变 金融支持实体力度加大

援乌生意咋办?美媒关注特朗普归来对军费预算影响

9个流感疫苗的热门问题,一次性讲清楚 秋冬季预防关键

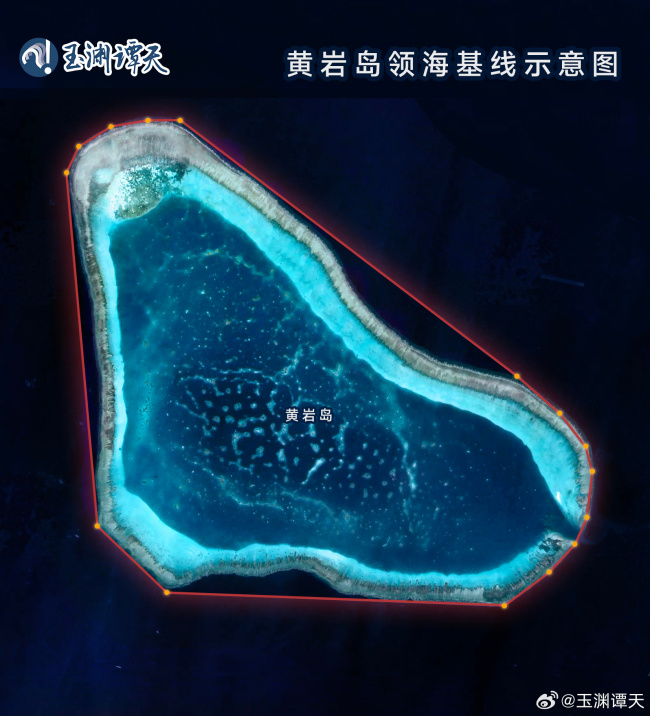

中国此时公布黄岩岛领海基线,有什么意义?

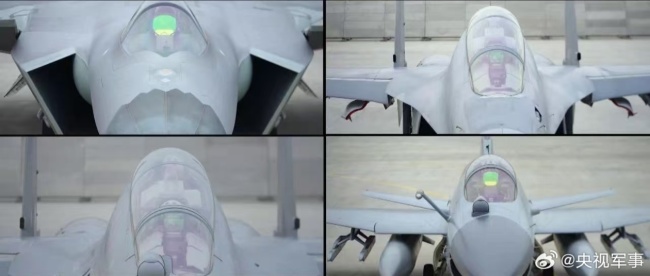

全球首款双座五代战机模型亮相中国航展 专家:或可扮演“忠诚僚机”指挥官角色

两款无人机首秀中国航展 网友:知道它大,不知道它这么大!

黄岩岛领海基线示意图来了!

拜登将敦促特朗普不要停止对乌援助 讨论美国政策优先事项

批评冲突各方没有诚意,拒绝成为“政治作秀”工具,卡塔尔宣布暂停斡旋加沙停火

中方:愿同周边其他海上邻国探讨开展海上合作 推进共赢发展

王海称董宇辉选品不能只看佣金 大主播应兼顾社会责任严格选品

海军陆战队员首次亮相中国航展!专家解读海军航空兵飞行课目展示

每体:皇马更衣室犹如随时爆炸的火药桶;安帅被视为主要负责人

美媒称特朗普已与普京通话,俄方尚未回应

1-0!小蜘蛛一剑封喉,仅仰望苏亚雷斯,马竞4连胜,匪帅盛赞儿子 床单军团重返前三

歼-15D,首次公开亮相!

森林狼主帅:应该让沃克打到最后的 最后时刻换人失误

入群抢红包却被骗超16万元 诈骗团伙34人落网

歼-35A研制单位首席专家:研制新装备,根本还是为了让人民过上好日子

阿特金森: 加兰是全面的组织者 对他末节关键时刻掌控力感到惊叹 末节关键8分助胜

空军公布空中四剑客同框画面

记者:皇马已与拉波尔特有接触,并希望转会费在1000万-1200万欧 冬窗引援目标

相关新闻

华尔街最新共识:特朗普2.0时代 美联储或放缓降息步伐 政策不确定性增加

2024-11-10 09:32:01华尔街最新共识:特朗普2.0时代美联储降息如何影响A股?全球资产配置新视角

9月18日,美国联邦储备委员会宣布了一项重要决定,将联邦基金利率目标区间下调50个基点至4.75%至5.00%之间,这是自2018年以来的首次降息操作

2024-09-19 08:34:52美联储降息如何影响A股?美联储降息如何影响A股 全球资产配置新视角

美联储于18日宣布了一项重大决策,将联邦基金利率目标区间削减50个基点,调整至4.75%至5%之间。这一消息立刻引发了市场反应,美股随之攀升,现货黄金价格短时间内上涨约20美元,美元指数则下跌40点

2024-09-19 08:36:02美联储降息如何影响A股美房地产大亨:特朗普或施压美联储降息解决住房危机

美国房地产大亨格兰特·卡多恩表示,特朗普重返白宫将促使美联储大幅降息。卡多恩是白手起家的亿万富翁,目前担任Cardone Capital首席执行官,管理着50亿美元的房地产投资组合

2024-11-08 06:11:07美房地产大亨:特朗普或施压美联储重返白宫 特朗普的变与不变 2.0时代的回归

2024-11-06 20:23:00重返白宫美联储降息后大类资产如何表现 全球市场新动向解析

2024-09-20 20:08:12美联储降息后大类资产如何表现