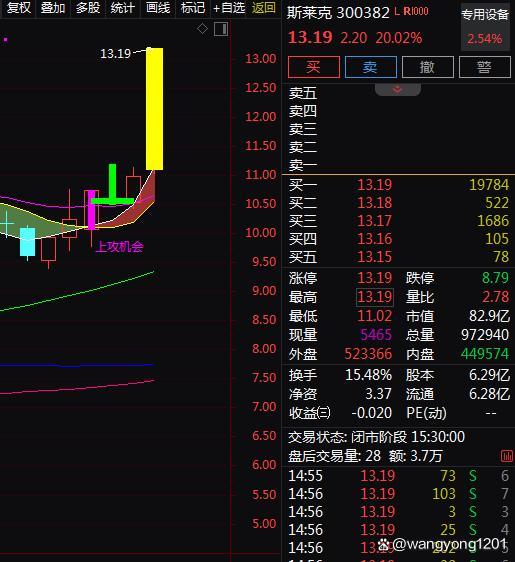

A股尾盘涨幅扩大 沪指收复3300点

A股三大股指11月4日开盘涨跌互现。早盘两市震荡走高,创指早盘涨超2%。午后短暂回踩后震荡上行,尾盘涨幅扩大,沪指更是涨超1%再度收复3300点。

盘面上,机器人概念股表现强劲,新能源车产业链爆发,金融科技、券商、卫星导航等板块也表现亮眼。高位人气股则出现分化。截至收盘,上证综指涨1.17%,报3310.21点;科创50指数涨1.59%,报954.67点;深证成指涨1.99%,报10663.1点;创业板指涨2.93%,报2185.98点。Wind统计显示,两市及北交所共4451只股票上涨,801只股票下跌,平盘有104只股票。沪深两市成交总额为16939亿元,较前一交易日减少5365亿元。其中,沪市成交6923亿元,深市成交10016亿元。两市及北交所共有264只股票涨幅在9%以上,65只股票跌幅在9%以上。

汽车和多元金融板块领涨。汽车股大幅上涨,上声电子、英博尔、德迈仕等多只个股涨停或涨超10%。多元金融板块大涨,带动非银金融板块走强,渤海租赁、五矿资本、东兴证券等多只个股涨停。国防军工板块也表现突出,超卓航科、迈信林、星网宇达等多只个股涨停或涨超10%。房地产板块表现疲软,皇庭国际、特发服务、北辰实业等多只个股跌停或跌超10%。钢铁板块领跌,酒钢宏兴跌停,安阳钢铁一度跌停,八一钢铁、凌钢股份等多只个股跌超4%。教育、旅游、酒店等社会服务板块表现低迷,豆神教育跌超10%,君亭酒店、国新文化、中公教育等多只个股跌超2%。

国海证券指出,10月市场明显分化,中小成长延续修复,大盘价值出现回调,流动性和风险偏好仍是市场主要矛盾。当前处于牛市第二阶段的整固期,经济基本面出现改善迹象,但内需边际转好的幅度有限,外需有进一步转弱的风险。政策继续加力是经济进一步向好的关键。行业配置方面,建议继续向成长扩散倾斜,兼顾化债主线,重点关注计算机、电力设备、非银金融等行业。

中信证券表示,市场当前正站在年度级别马拉松行情的起跑线上,政策信号、外部信号和价格信号的陆续明朗将成为发令枪。绩优股的加速出清给机构提供了更好的入场时机。配置上短期可以用部分低估值顺周期品种过渡,待三大信号明朗后积极增配绩优成长和消费内需。国内经济在数量指标上有明显改善,但价格信号拐点还需等待。题材股行情和ETF规模激增加速了主动管理型机构重仓股的出清过程,未来主要机构投资者具备较大加仓空间。

国泰君安认为,当前股指以震荡为主,过程中仍会有反复,这一阶段更看好大盘股的相对收益。年末政策取向能否从“扩货币”向“扩信用”迈进,是行情可否再度推升的关键。随着政策分歧减小,市场情绪退热,题材余热还在,但换手逐步减速,题材进入分化和降温。从宽基维度来看,短期更看好大盘股的相对收益。

兴业证券表示,尽管下周国内外三件大事集中“靴子落地”,可能阶段性对市场形成扰动,但在反转逻辑的大框架下,建议保持多头思维、积极应对。岁末年初是市场传统做多窗口,要聚焦能够穿越颠簸的两大主线:一是沿着三季报寻找2025年强者恒强和困境反转的方向,关注供给出清板块;二是科技创新和产业调整将成为并购重组的重要目标,关注包括国防军工、TMT、生物医药、新能源车、先进制造业等为代表的新质生产力方向,以及央国企主导的券商、钢铁、有色、公用事业等潜在产业整合方向。

信达策略认为,当下A股处在牛市初期,指数中枢会逐级抬升。但由于之前交易量过度回升,市场大概率已经进入了季度级别的震荡休整。休整期间,指数调整幅度不大,但交易量存在大幅下降的可能。

叙反对派为何能轻易拿下阿勒颇 背后支持揭秘

中医:多去KTV唱歌可以缓解压力

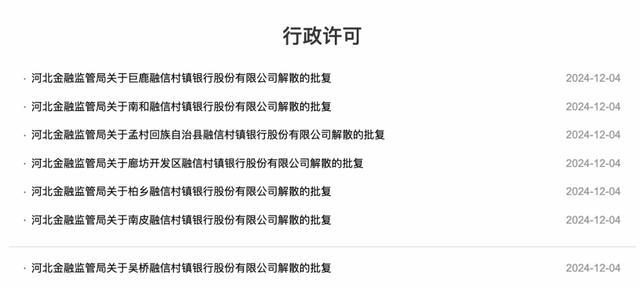

7家村镇银行以及1家农商行获批解散 中小银行改革化险新进展

7家村镇银行以及1家农商行获批解散 中小银行改革化险新进展

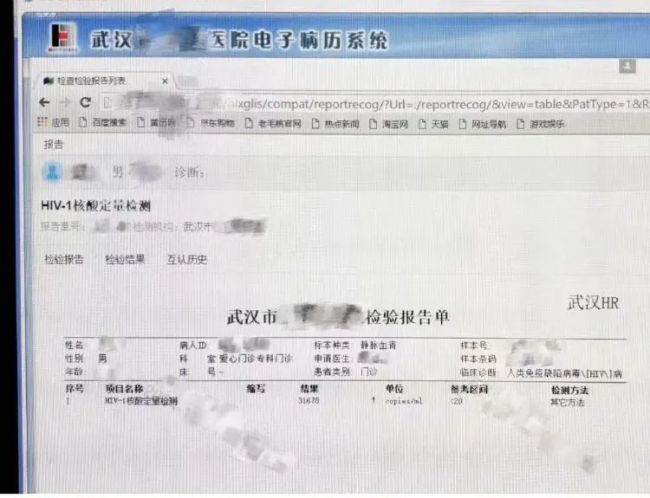

武汉通知医院屏蔽艾滋病患者信息 保护隐私避免拒诊

1家6口被冲走救援队长收15万消失 寻亲之路再遭打击

布林肯称尹锡悦戒严前美方并不知情,否认出现情报失误

澳大利亚加紧与瑙鲁谈判,意在防范中国?专家:看上去是交易,实际上是胁迫

“半导体工业新粮食”“军用领域万能添加剂”……禁止对美出口的两用物项有哪些军事用途?

韩国事变第二天,又有新情况

马来西亚最高元首警告马国防大学:立即停止霸凌文化

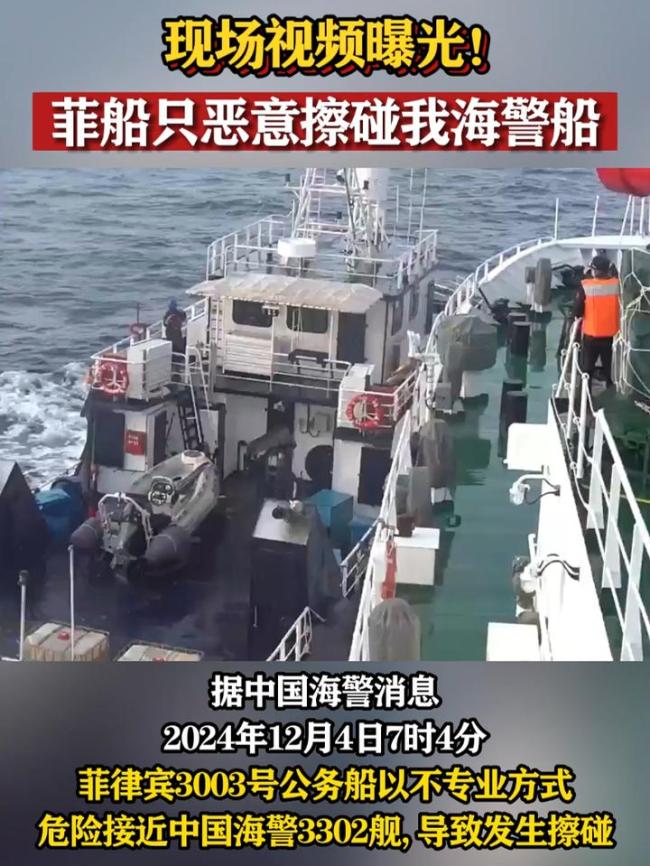

菲船只恶意擦碰中国海警船视频曝光 菲方侵权挑衅

法塔赫与哈马斯同意战后共同管理加沙,双方仍在就具体细节进行谈判

中方出手!美行业人士抱怨:中国暗示很久了,美国什么时候才能吸取教训?

菲方恶意剪裁侵闯黄岩岛视频 专家:水炮拦阻已是克制,如持续挑衅中方必将升级反制

女生让全盲室友带饭:她没把我当盲人,也没把我当人!网友笑喷

琼瑶死因曝光:一氧化碳中毒 遗书透露轻生原因

金星伴月将再现夜空 高颜值星月童话

巴黎世家赤足鞋卖1万被说像鞋垫 有人调侃说这更像是一个鞋垫

2006年,美国严格审查向中国出口石墨;2024年,中国严格审查向美国出口石墨

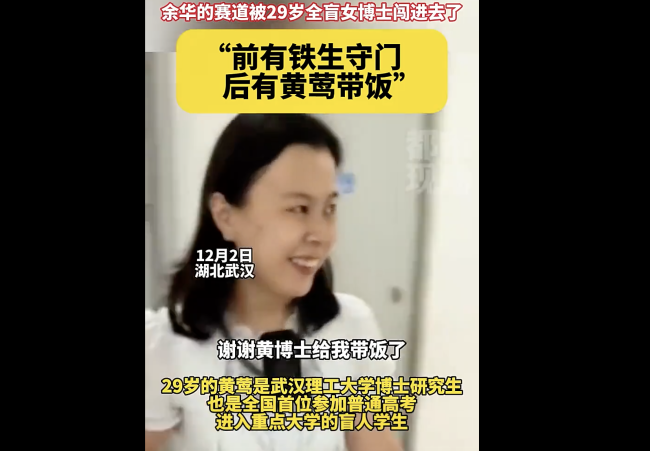

余华的赛道被90后女博士闯进去了 网友称赞萌萌为“最美导盲犬”

2025年—2029年都没有大年三十?月亮惹的祸 农历历法揭秘

继续强化对乌军援,坚持不发“入约”邀请,北约外长会提及向乌克兰派维和部队

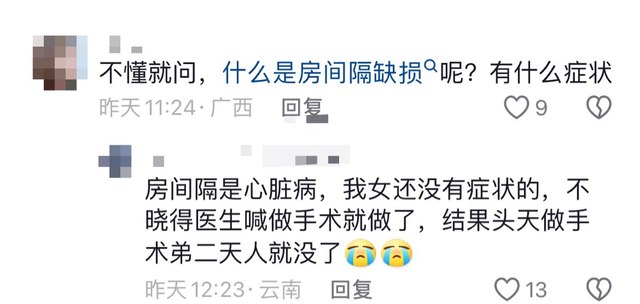

17岁女生没病做手术离世?家属发声 母亲后悔做手术决定

正午要拍谍战剧了!网传迪丽热巴和王凯要合作《谍报上不封顶》

梅德韦杰夫开喷:叛徒、懦夫、傻瓜,通通下台!

叙反对派为何能轻易拿下阿勒颇 背后支持揭秘

英超积分榜:利物浦继续排名榜首,17场不败纪录延续

A股蛇年概念股 跨年生肖股蠢蠢欲动

以防长:“有机会真正推进”被扣押人员交换协议

朔尔茨再访基辅,银色新手提箱引发各种猜测,本人解开“谜团”

中国海军帮加蓬海军修理护卫艇 加蓬海军参谋长提供一个细节

中医:多去KTV唱歌可以缓解压力

特朗普被曝想逼迫俄乌上谈判桌,分析人士:严重怀疑可行性

防务企业收入增长率,俄罗斯对北约遥遥领先

相关新闻

A股尾盘突变 发生了什么

2024-09-02 22:23:04A股尾盘突变英伟达美股盘后涨幅扩大至5% 盘后强势反弹

【英伟达美股盘后涨幅扩大至5%】财联社7月31日电,英伟达美股盘后涨幅扩大至5%,此前一度跌超3%;该股周二跌超7%

2024-07-31 11:05:41英伟达美股盘后涨幅扩大至5%深证成指跌幅扩大至5% 尾盘加速下行

深证成指在交易日的尾盘阶段遭遇了显著的下滑,跌幅进一步扩大,当日下跌幅度超过了5%。此消息由每经AI快讯提供

2024-10-11 15:59:04深证成指跌幅扩大至5%多只高位股尾盘纷纷跳水 高位股集体下挫

【多只高位股尾盘纷纷跳水】财联社10月31电,常山北明尾盘炸板,华立股份、川润股份、贝因美、四川长虹、润和软件、银之杰、中粮资本、艾能聚等高位股纷纷大幅跳水

2024-10-31 15:31:00多只高位股尾盘纷纷跳水融信中国单日涨幅近400% 房地产股尾盘异动

观点网讯:10月2日,内地房地产股融信中国尾盘涨幅显著扩大。截至发稿时间,该公司股价上涨392%,收报0.95港元,成交量约3500万港元

2024-10-02 16:51:00融信中国单日涨幅近400%创业板指涨幅扩大至11%

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!9月27日下午,创业板指涨幅扩大至11%

2024-09-27 14:06:34创业板指涨幅扩大至11%